平安消金换帅!母公司陆金所深陷违规关联交易风波,高管几乎换个遍

4月21日消息,近期平安消费金融换帅,原总经理倪荣庆因临近退休年龄辞去总经理职务,董事会同意贺静代理公司总经理职责,待监管核准任职资格后正式履职。

公开资料显示,平安消费金融于2020年4月9日在上海成立,注册资本50亿元人民币,定位金融+科技,由中国平安持股30%。此外,融熠有限公司为平安普惠担保成员;未鲲上海原名叫陆金所,也是平安系成员;锦炯深圳背后实控人也是陆金所。这就意味着,陆金所实际控制平安消费金融70%的股权,中国平安持股30%。

公开信息显示,平安消费金融董事长陈东起,是陆金所总经理,在销售管理及金融行业拥有超25年历史,他1996年就加入中国平安财险,16年6月至2017年2月担任平安普惠副总,到了2020年至22年8月担任平安普惠总经理。

而本次退休的原总经理倪荣庆更是平安老将,1995年就加入了中国平安,从平安人寿到平安养老,再到西南区总经理、陆金所副总,他同样担任过平安普惠副总,还担任过平安普惠首席产品官、总经理助理,自平安消费金融成立(2020年)就担任该公司总经理。

新帅贺静曾担任南银法巴消费金融副总经理,于2023年2月份获得监管批复上任。在任职两年后,2025年10月,南银法巴消金再新任两名副总经理分别为崔龙、彭艳艳。

截至2024年,平安消费金融总资产543亿,总贷款则超550亿,增量超34%,全年实现营业收入45.19亿元,税后利润10.2亿元。在资产质量方面,平安消费金融不良贷款率约为1.8%,处于行业偏低水平。

其中,于2022年、2023年及2024年,平安消费金融分别占陆金所所提供新增贷款规模的11.8%、34.2%及44.8%。但是,在社区平台,平安消费金融暴力催收等投诉也屡见不鲜。

此外,平安消费金融去年开始高管变动频繁,或和陆金所38亿违规关联交易有关:去年2月,在平安普惠工作多年的王从远跳入平安消金,担任副总;去年8月,平安消费金融副总高峥因个人原因辞职,他主要分管风险。

说到风险,平安消费金融母公司陆金所在2024年至2025年风险暴露非常赤裸:关联交易遭港证监勒令停牌、延迟发布财报、高管变动频繁,部分高管因关联交易而相继离职。

2025年1月,陆金所因疑似关联交易事项与前任审计师普华永道分道扬镳,2025年4月及一系列调查结果,尤其2026年1月27日披露的补充调查结果将陆金所的违规关联交易呈现在了公众面前。

在2017年6月至2023年1月期间,陆金所向表面无股权关联(实际实控人就是陆金所)的深圳德诚投资发放了总计约38.4亿元贷款;德诚投资再用部分资金收购陆金所关联方发行的风险产品底层资产,在产品出现亏损时为零售投资者兜底,以此化解陆金所的声誉风险。

该交易实质是陆金所通过“影子公司”隐藏关联交易,且会计处理未反映真实业务,三家实际被陆金所控制的主体也未被纳入财报合并范围。

2024年10月,时任审计机构普华永道发现该违规线索后,对审计独立性、调查结果提出质疑,拒绝为财务报表背书。随后陆金所与普华永道解除合作,更换审计机构为安永启动重新调查与审计,无法按时发布财报,触发港交所停牌规则,港股在2025年初进入停牌。

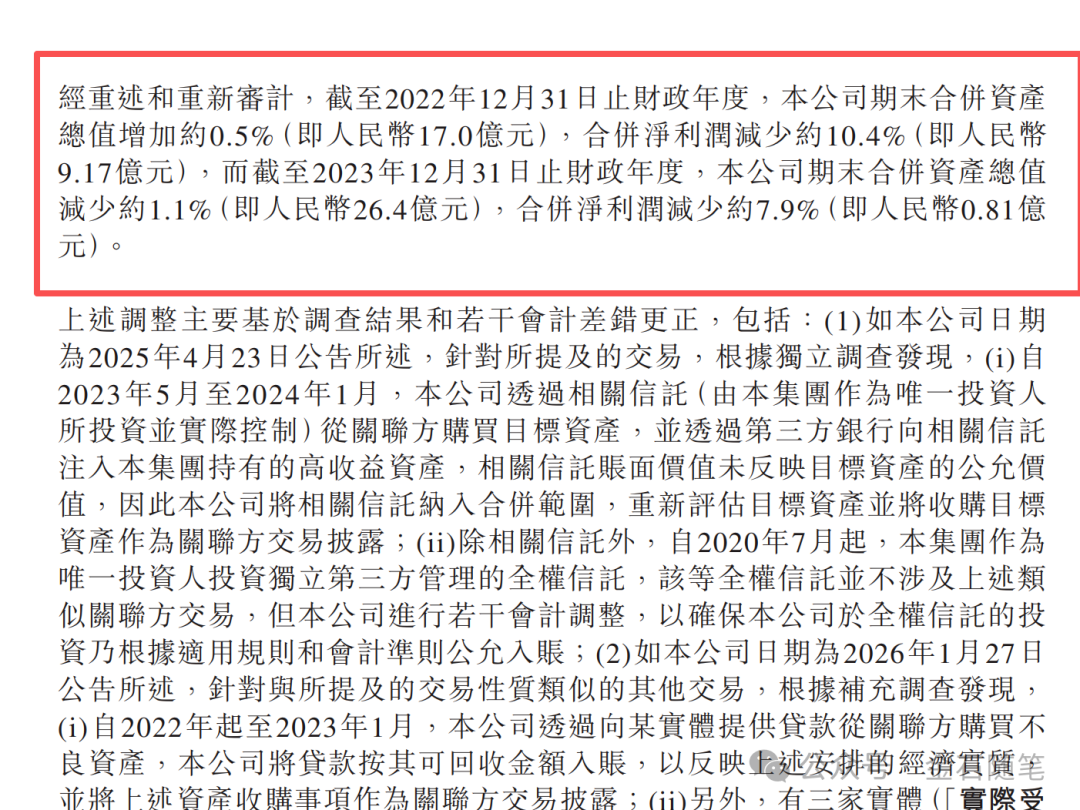

如今停牌已经1年之久,相关核查还在进行中,尚未满足港交所复牌条件。其中,根据已经调整的结果,陆金所2022年利润减少10.4%或9.17亿;2023年利润减少7.9%或0.81亿。

受此消息影响,2025年2月陆金所停牌,港股至今已停牌1年多,距离纽交所要求其财报提交日的4月30日已经没有几天了,港股陆金所何时复牌依然遥遥无期。

3月份纳入港股通,到了5月份就被踢出港股通。不得不说港交所调入规则真奇葩,当时的陆金所已经停牌1个多月,后来因为陆金所没有成交而在5月调出。

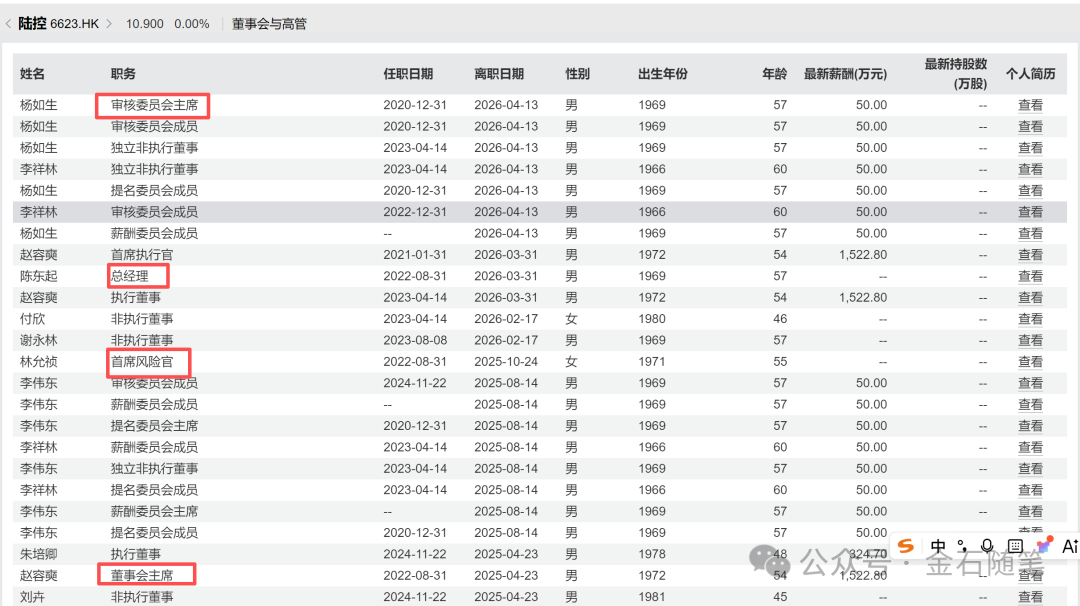

风险事件曝光后,陆金所高管可谓巨震,从董事长到CEO再到CFO、CRO,从董事长到执行董事到独立非执行董事等等全部换了个遍。

25年4月董事会主席赵容奭卸任,26年3月再度卸任首席执行官,目前由79岁高龄的叶迪奇担任董事长;25年4月执行董事兼首席执行官朱培卿卸任,非执行董事刘卉卸任;8月独立非执行董事兼审核委员会成员等树职的李伟东卸任;10月首席风险官林允祯辞任。

26年3月,公司重臣谢永林、付欣辞任非执行董事,由首席合规官蔡方方和平安资深财务高管李佩锋等具有深厚风控与合规背景的高管接任;4月非执行董事李祥林、杨如生等此人独立非执行董事。

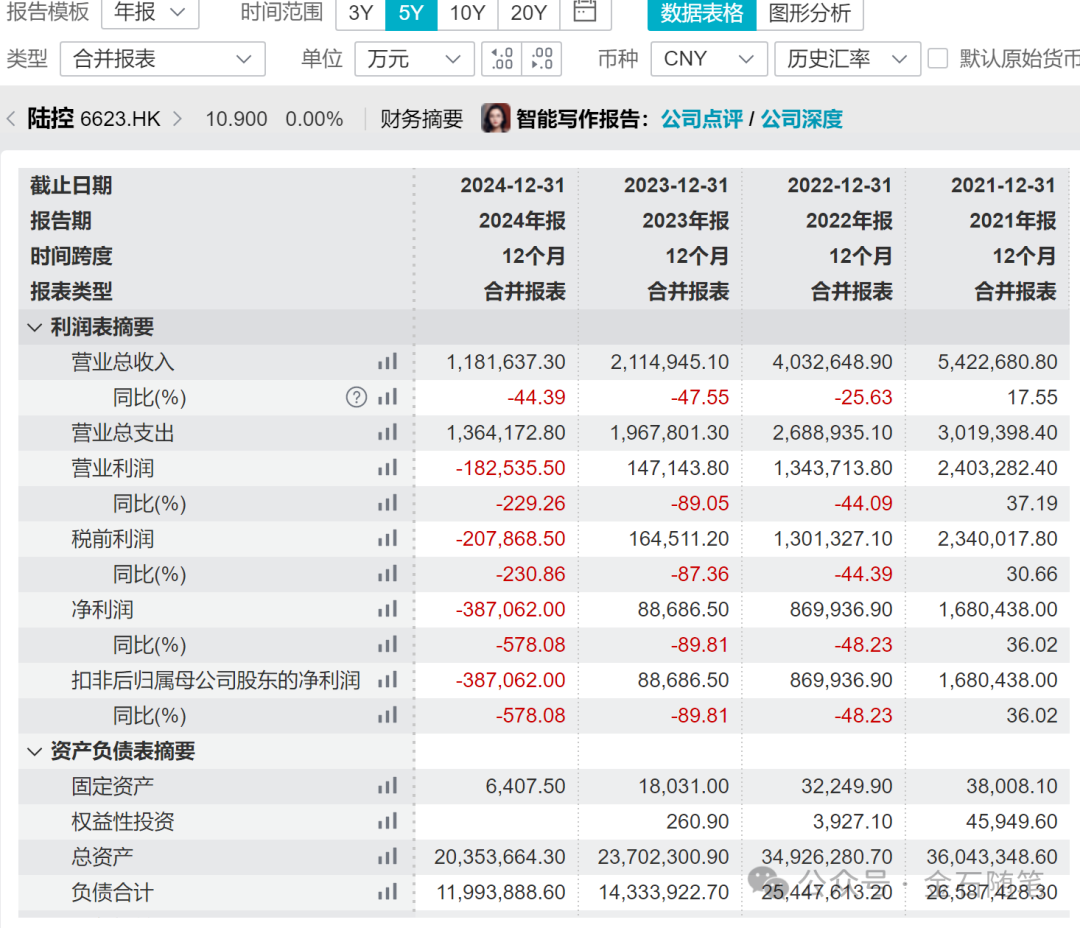

业绩来看,2021年陆金所还是一片繁荣景象,营收增长18%,利润暴增36%至168亿,但是随着2022年消费金融公司纳入监管、助贷领域开启“断直连”模式、利率上限调整至24%、消费及借贷需求低迷等现实环境影响,陆金所自2022年开始业绩急转直下,腰斩、膝盖斩到了2024年直接巨亏38.7亿。

进入2025年,助贷新规10月1日实施,变相收费被限制,所有与助贷相关的费用,包括助贷服务费、增信担保费等,必须全部计入借款人的综合融资成本,不得拆分、隐匿收费,此举将大幅压缩助贷平台业绩增长,不少助贷平台更是开启了一轮又一轮裁员。

受以上消息影响,在美股,陆金所自去年10月1日开始,股价持续大跌,目前价格只有1.9美颜,市值16亿美元,自去年10月高点股价暴跌近60%。(作者:金石随笔)

Fintecdaily.com 认为:平安消金虽在2024年交出了盈利10.2亿元、不良率1.8%的亮眼答卷,但其深度嵌入陆金所生态(新增贷款占比达44.8%)的业务结构,使其难以在母公司的信用危机中独善其身。陆金所通过“影子公司”德诚投资隐匿关联交易、兜底亏损的行为,不仅触发了港股长达一年的停牌,更导致了审计机构互不信任与高管团队的整体“血换”。平安消金面临的挑战,是助贷行业从“套利驱动”回归“消费信贷本源”的缩影。随着母公司陆金所业绩从年赚百亿到巨亏近40亿,平安消金作为其表内放贷的重要持牌载体,其业绩的“含金量”正接受前所未有的压力测试。在社区平台暴力催收投诉频发的背景下,新管理层不仅要修复因母公司违规带来的声誉损伤,更要在综合融资成本压降与精细化风控之间重新寻找平衡。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]