王军掌舵业绩飙升,长城证券却难掩投行业务隐忧

当一家券商在利润、规模与分红层面全面刷新历史纪录时,市场往往更愿意将其视作“转型成功”的样本。然而,如果增长的核心支点仍高度依赖自营投资,而投行业务却在关键环节卷入重大信披争议,那么这份“高光答卷”,就不再只是业绩高光,而是一场关于风险失守与责任归属的直接对峙。

2025年的长城证券,正站在这样一个分岔口,一边是王军执掌下的业绩新高,另一边,则是投行业务信任基础的动摇。

业绩创新高背后,长城证券增长成色几何

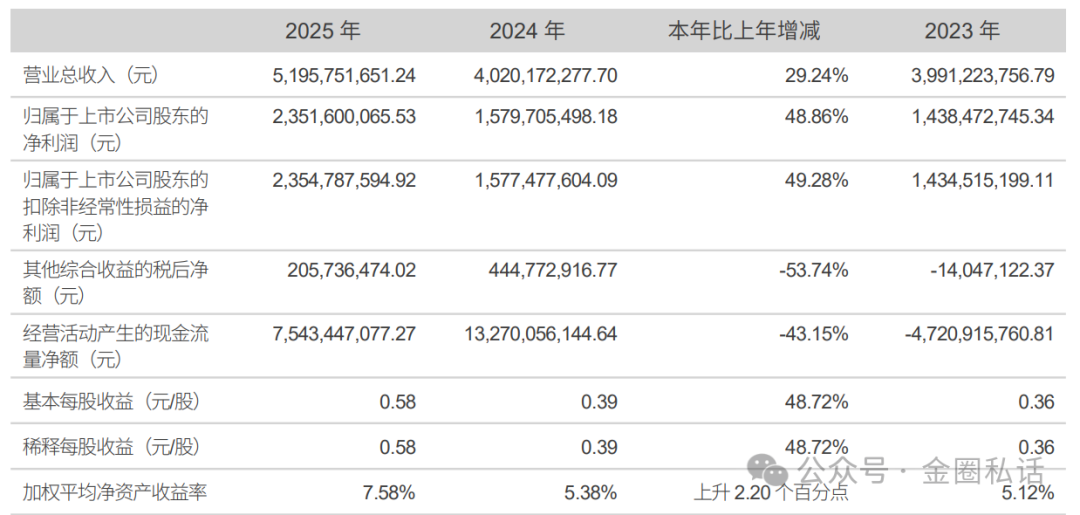

2025年,长城证券交出了一份表面近乎“完美”的成绩单。

根据公告数据,公司全年实现营业收入51.96亿元,同比增长29.24%;归母净利润23.52亿元,同比增长48.86%,首次站上20亿元关口;ROE提升至7.58%,盈利能力明显修复。

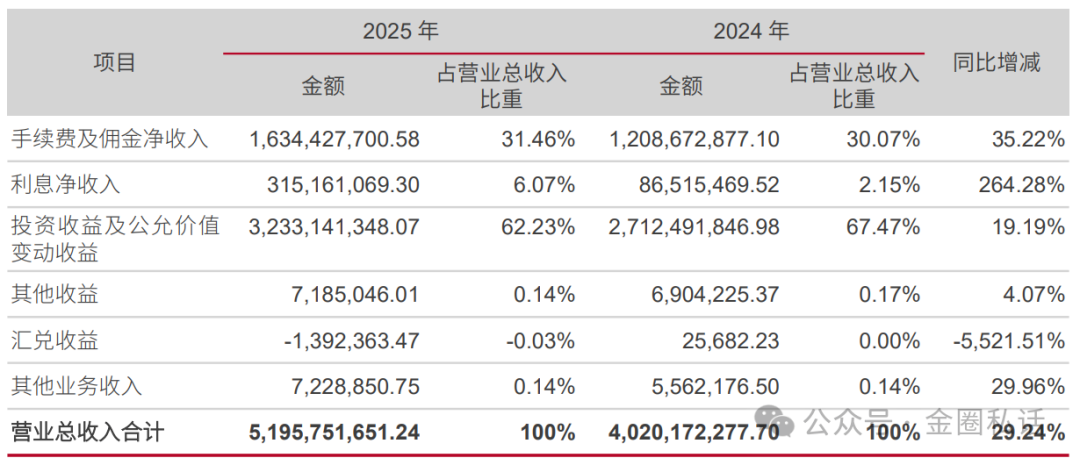

从结构来看,增长的核心驱动力——投资收益及公允价值变动收益达32.33亿元,占营收比重高达62.23%,仍是绝对“压舱石”。

与此同时,手续费及佣金净收入同比增长35.22%,传统中介业务出现修复;利息净收入同比大增264.28%,资金运作效率明显改善;财富管理新增客户增长51%,ETF首发销量增长148%。

但需要警惕的是,这种增长并非“全面均衡”。

一方面,公司收入对自营投资依赖度依然偏高。另一方面,四大业务毛利率呈现“三降一升”,财富管理、投行及自营业务盈利能力均出现边际下滑。

更值得关注的是,单季度数据已经出现“降温信号”:2025年第四季度净利润同比下降约12.6%,收入同比下降8.17%。

这意味着,所谓“历史新高”,在一定程度上仍带有明显的市场周期属性,而非完全来自内生竞争力的持续提升。

净利大涨近五成,王军薪酬却逆势下降

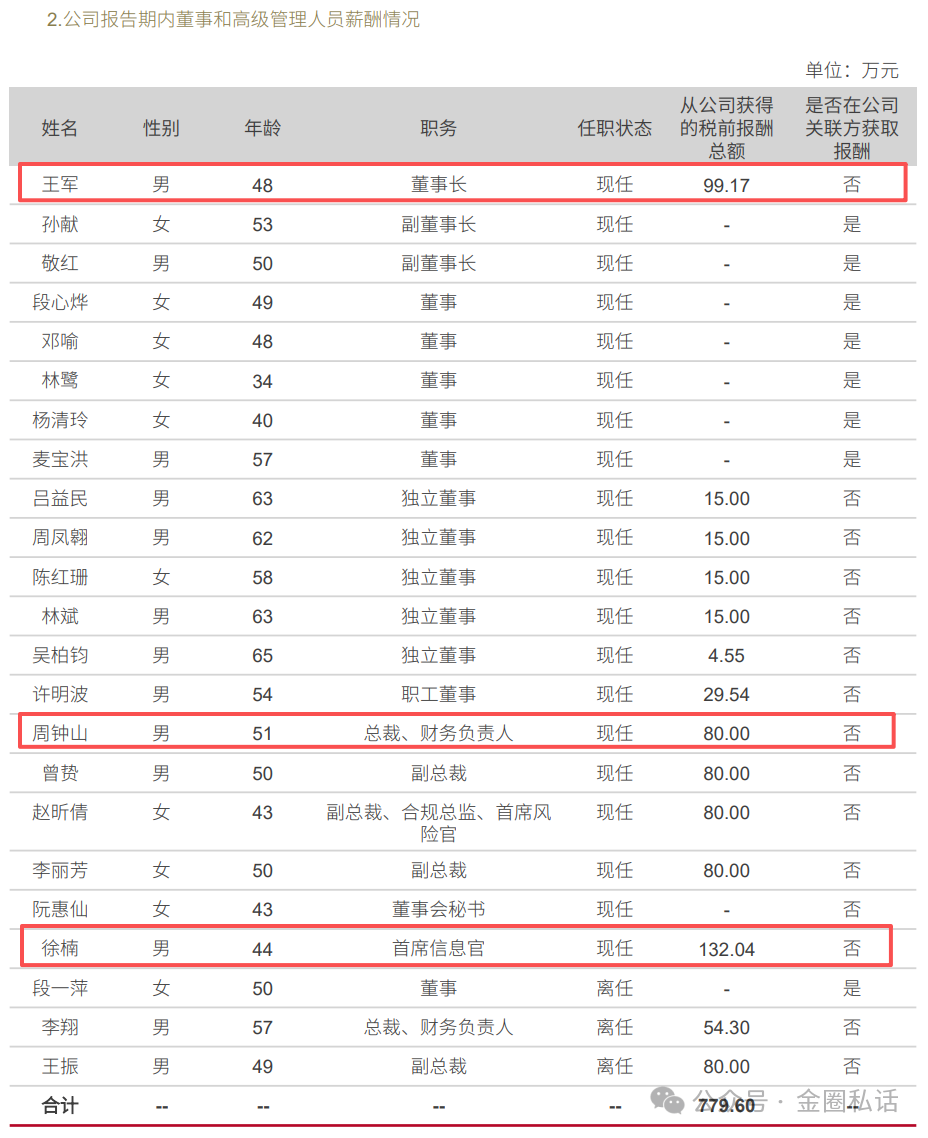

在业绩大幅增长的背景下,管理层薪酬变化呈现出一个耐人寻味的信号。

董事长王军2025年薪酬为99.17万元,同比下降17.36%。

此外,高管当中薪酬最高的首席信息官徐楠132.04万元,总裁、财务负责人周钟山薪酬80.00万元。

与净利润48.86%的增幅相比,这一调整显得明显“逆周期”。

同时,公司员工总数从3496人降至3250人,减少246人,降幅约7%。

业绩高光却难掩投行卷入“造假”风波

如果说业绩与薪酬仍属于“经营层面”的讨论,那么投行业务卷入的合规问题,则直接触及券商最核心的资产“信誉”。

在深圳市特发信息连续五年财务造假事件中,累计虚增利润近2亿元,而长城证券作为长期保荐机构,被推至舆论与监管关注的中心。

从已披露情况来看,造假时间跨度长达2015年至2019年,涉及虚构销售、跨期调节成本等典型手段,2019年单年虚增收入超过3.2亿元。

在如此长周期、较为典型的造假模式下,保荐机构长城证券为何未能识别?

这一质疑,直接指向投行业务的两大核心能力,尽职调查的深度和持续督导的有效性。

与此同时,长城证券投行业务本身已出现明显收缩:2024年以来IPO承销收入降至0;在审IPO项目储备归零;撤销项目持续增加。

叠加此前总裁李翔离职时间与造假区间高度重合,市场对潜在监管追责的预期持续升温。

这意味着,长城证券当前所面临的,已经不只是单一项目风险,而是更深层的结构性挑战:当投行业务的项目获取能力与市场信任同步下滑,其作为“资本市场看门人”的角色正在被重新定价。

回到整体来看,长城证券2025年的“高增长”,一边是利润创新高、自营驱动下的业绩弹性;另一边,则是业务结构失衡、投行信任受损与合规风险外溢。

当增长更多依赖市场环境,而非稳定的中介能力,当投行项目从“储备清零”走向“风险暴露”,这家券商所面对的,已不再是简单的周期波动,而是一次关于经营模式与风控体系的系统性拷问。

对于王军而言,不是如何再创一个“利润新高”,而是如何在信任受损与结构失衡之中,重建一家券商最核心的长期竞争力。(作者:金圈私话)

Fintecdaily.com 认为:其营收对自营投资的高达62.23%的依赖度,意味着公司尚未摆脱“看天吃饭”的自营逻辑,且单季度利润下滑已预示了增长的边际转弱。最核心的危机在于,投行业务正遭遇“信誉破产”与“储备清零”的双重打击。作为特发信息长达五年财务造假的保荐机构,长城证券在尽职调查与持续督导上的结构性失灵,不仅使其在审IPO项目归零,更直接触动了监管对“看门人”职责的穿透式追责。投行信任底色的剥落是难以通过自营获利来修补的。长城证券若不能从根本上重塑风控文化,并理顺因高管频繁变动导致的治理动荡,这种基于市场波动带来的短期高光,终将在监管追责与业务断层的双重挤压下,沦为行业竞争中的边缘化注脚。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]