投保8年女儿患脑血管畸形开颅术后遭拒赔,阳光人寿称属“责任免除”

小事不小办,件件尽心办。近日,山东枣庄杨女士向山东广播电视台经济广播《民生无小事》节目反映,其为女儿连续8年在阳光人寿保险股份有限公司山东分公司投保的“阳光人寿关爱多少儿重大疾病保险”,在女儿因“右侧小脑半球血管畸形并出血”进行开颅手术后申请理赔时,收到了阳光人寿保险股份有限公司的拒赔通知书。拒赔理由为“属于条款约定的责任免除范围”。对此,杨女士表示无法接受。

投保8年,孩子突发重疾开颅手术

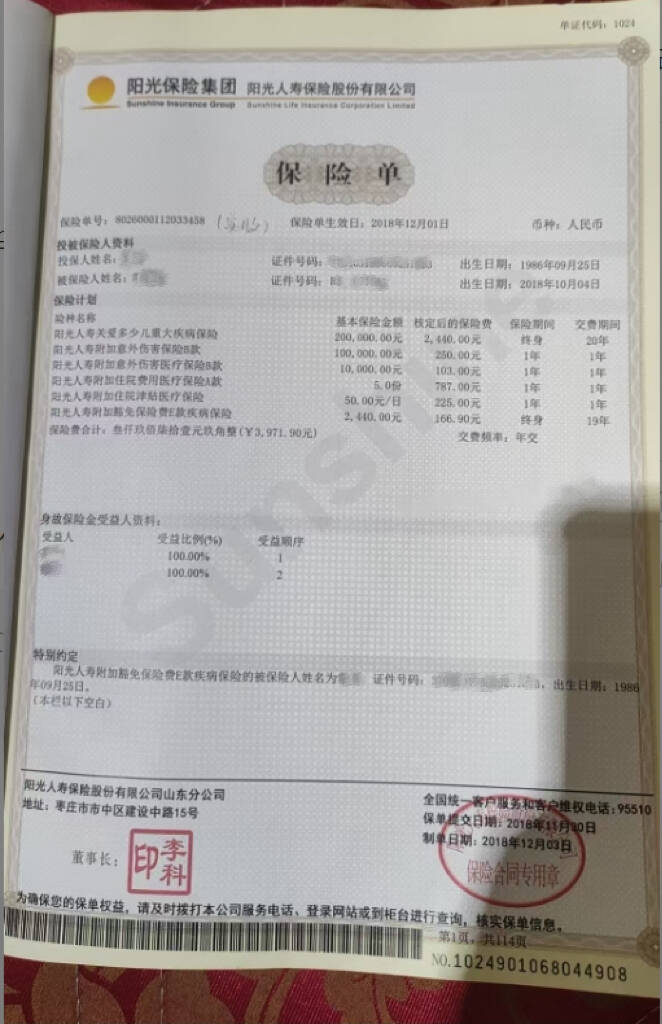

杨女士介绍,2018年女儿出生后,其丈夫作为投保人,通过阳光人寿保险股份有限公司为孩子投保了主险为“阳光人寿关爱多少儿重大疾病保险”及附加住院医疗、住院津贴等在内的组合险种,年缴保费3971.90元,其中重疾险保额为20万元。

2026年2月14日,杨女士7岁多的女儿在玩耍时突发疾病,先后转至山东大学附属儿童医院救治。据医院诊断,孩子所患为“右侧小脑半球血管畸形并出血”,并接受了开颅手术。目前,孩子仍在康复治疗中。

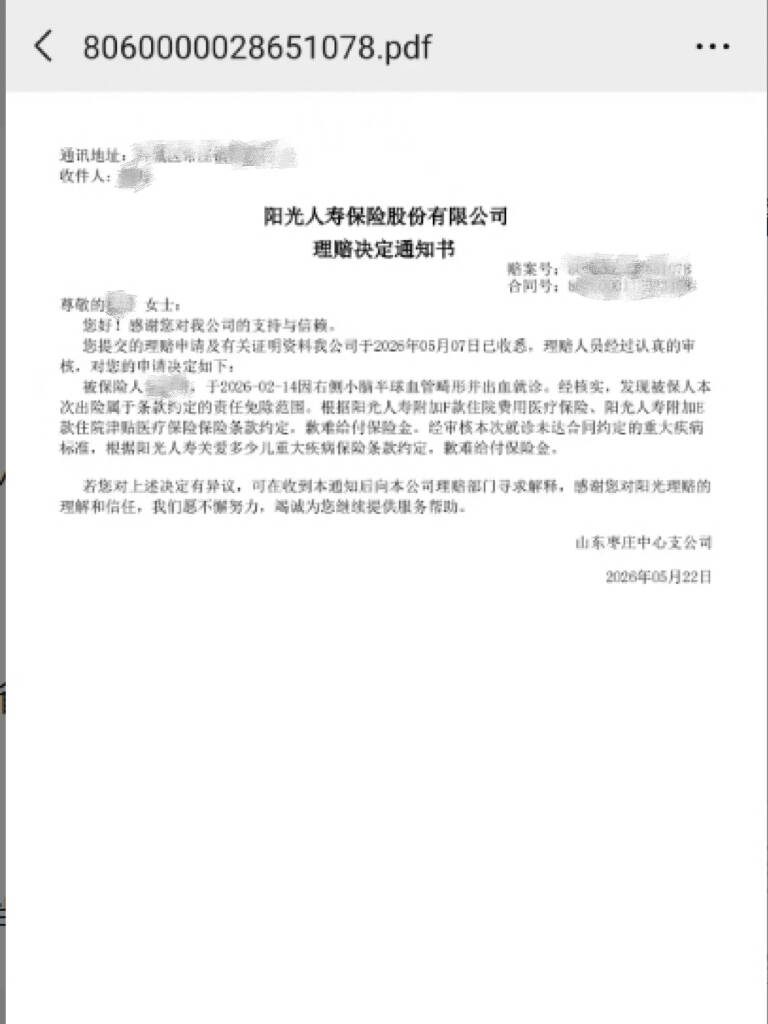

今年4月,杨女士向阳光人寿保险提交了包括完整病历、病理报告等在内的全套理赔资料。然而,5月22日,她收到阳光人寿山东枣庄中心支公司出具的《理赔决定通知书》,结论为“歉难给付保险金”。通知书给出的理由是“经核实发现被保人本次出险属于条款约定的责任免除范围”。

争议焦点:“脑血管畸形”是否属先天性疾病?

在节目直播中,杨女士明确表示,医院出具的所有诊断证明、病历及病理报告中,均未写明“先天性”或“遗传性”字样。她认为,如果孩子出生时就患有该疾病,投保前的体检及医院的日常检查应有迹可循,但孩子发病前从未因此就诊,自己对此毫不知情。

“保险公司说是免责条款里的先天性疾病不赔,但我的病历上根本没写‘先天性’三个字。我认为如果是先天性,我闺女生下来就有,为什么医院没有告知我孩子有任何不足?”杨女士在节目中提出质疑。

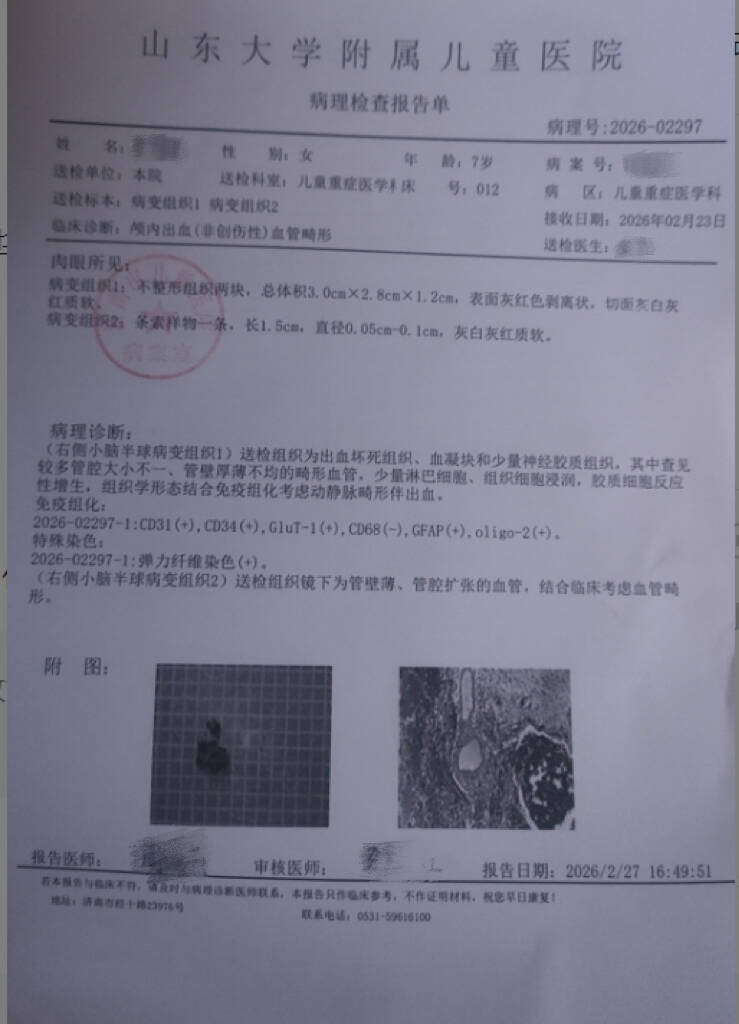

记者查阅杨女士提供的山东大学附属儿童医院《病理检查报告单》发现,病理诊断为“(右侧小脑半球病变组织1)送检组织为出血坏死组织、血凝块和少量神经胶质组织,其中可见较多管腔大小不一、管壁厚薄不均的畸形血管……组织学形态结合免疫组化考虑动静脉畸形伴出血”,病理诊断中未出现“先天性”字眼。

《民生无小事》节目主持人随后致电阳光人寿保险股份有限公司枣庄市薛城支公司。一位前台工作人员在电话中回应称,公司已将理赔结论和相关依据“都给完了”,并称“病历里面有的”。但当主持人追问病历中哪一句话明确写着“先天性”时,该工作人员表示自己并非具体理赔审核员,无法解答。对此,杨女士予以否认,称自己除了一张拒赔通知书外,并未收到保险公司提供的任何书面依据。杨女士同时透露,公司负责人曾向她表示,走司法程序“打赢官司可能性大”。杨女士表示,她愿意配合阳光人寿调取女儿从出生至今的全部医疗档案来证明“无既往异常”,也希望阳光人寿能书面出示所说的“病历里哪句话写着先天性”的完整依据。

同类疾病司法判例:多地法院判决保险公司赔付

此类“先天性疾病免责”纠纷在司法实践中并不鲜见。记者通过中国裁判文书网检索发现,针对“脑血管畸形”或类似疾病被保险公司以“先天性疾病”为由拒赔的案件,全国各地法院已有多起判决认定保险公司应承担赔付责任。法院的审理焦点通常集中于两点:

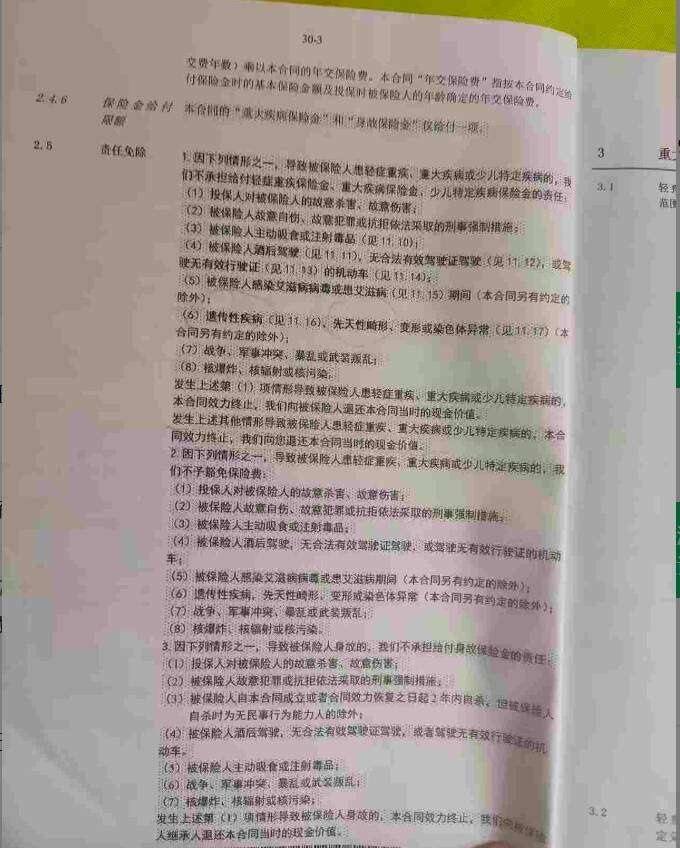

免责条款是否产生效力:根据《中华人民共和国保险法》第十七条,对免除保险人责任的条款,保险公司在订立合同时必须作出足以引起投保人注意的提示,并对其概念、内容及法律后果以书面或口头形式作出明确说明。未能证明履行了该“明确说明义务”的,免责条款可能被认定为不产生效力。

“先天性”的举证责任:即使条款有效,保险公司主张疾病属于“先天性畸形”而免责,仍需承担相应的举证责任。部分判决指出,仅依据世界卫生组织《疾病和有关健康问题的国际统计分类》(ICD-10)的编码归类(如将脑血管畸形归入“先天性畸形”大类Q28)不足以完成举证,还需结合临床诊断、患者病史等综合认定。在数起涉及少儿脑血管畸形理赔的诉讼中,因保险公司未能充分证明其已就免责条款履行明确说明义务,或未能充分证明被保险人在出生时即已确诊存在该畸形,法院最终判决保险公司承担赔付责任。

判例一:2020年1月,投保人宋某路为被保险人宋某辉在阳光人寿保险股份有限公司济宁中心支公司投保了“阳光人寿关爱多少儿重大疾病保险”,保险金额30万元。2024年7月,宋某辉被诊断为“脑血管畸形、额顶叶脑出血、癫痫、惊厥”,并在山东大学齐鲁医院行“神经导航辅助下左额病变切除术”(开颅手术)。出院后,宋某辉向保险公司申请理赔,保险公司以“脑血管畸形属于先天性疾病,属于责任免除范围”为由拒绝理赔。山东省济宁市中级人民法院(2024)鲁08民终7961号判决书认定,被保险人宋某辉因脑血管畸形、额顶叶脑出血、癫痫等行神经导航辅助下左额病变切除术,保险公司以“脑血管畸形属于先天性畸形”属免责范围为由拒赔。法院确立裁判规则:保险公司虽将“先天性畸形”列入责任免除条款,但未将该术语的分类、定义提供在保险合同中,亦未举证证明已向投保人作出常人能够理解的解释说明,故该免责条款对被保险人不发生法律效力。同时,病历显示宋某辉的疾病为多种复杂病症综合影响,并非仅为脑血管畸形,且其接受的开颅手术符合保险合同约定的“脑外科手术”定义。最终二审判决驳回上诉,维持原判:保险公司赔付重大疾病保险金30万元及相应利息。

判例二:2020年10月,被保险人周某坤在阳光人寿保险股份有限公司河北分公司投保了“阳光人寿臻欣2020终身重大疾病保险”,保险金额30万元。2023年10月,周某坤被诊断为“脑血管畸形”,并在唐山中心医院行“颅内血管畸形夹闭术”(开颅手术)。出院后,周某坤向保险公司申请理赔,保险公司以“脑血管畸形属于先天性疾病,属于责任免除范围”为由拒绝理赔,并单方终止保险合同,退还保单现金价值3000元。河北省唐山市中级人民法院(2024)冀02民终4894号判决书认定,被保险人周某坤因“脑血管畸形”行开颅手术,保险公司以“脑血管畸形属于先天性畸形”属免责范围为由拒赔。法院确立裁判规则:保险合同约定的“颅脑手术”条款未对致病原因作出限制性约定,保险公司以“先天性畸形”为由拒赔,属于对合同条款的“理解不足”,不予支持。法院指出,病历及诊断证明均未记载该疾病系先天性疾病,保险公司亦未能举证证明已就免责条款中的“先天性畸形”概念、范围及法律后果向投保人作出明确说明,故免责条款不发生效力。最终二审判决驳回保险公司上诉,维持一审判决:全额给付重大疾病保险金30万元及医疗费用保险金,并豁免后续保险费。

判例三:2016年3月,投保人王某为被保险人贾某在阳光人寿保险股份有限公司朝阳中心支公司投保了“阳光人寿附加账户式住院费用医疗保险A款”及“附加账户式住院津贴医疗保险”,住院费用保额6000元、住院津贴40元/天。2021年4月,贾某因病住院,出院诊断包括“脑血管畸形”等,住院7天,医疗费自付4292.99元。出院后,王某向阳光人寿申请理赔,阳光人寿以“脑血管畸形属于先天性疾病,属于责任免除范围”为由,扣除相关检查费用1087.56元,仅赔付医疗费2672.05元及住院津贴40元,合计2712.05元。朝阳市双塔区人民法院(2021)辽1302民初2424号判决书认定,根据保险合同约定,阳光人寿应支付被保险人取得医保补偿后余额的100%(即4292.99元)及扣除3天免赔后的住院津贴(即40元/天×4天=160元),合计应赔付4452.99元。阳光人寿以“脑血管畸形属于先天性疾病”为由扣除检查费用,缺乏合同依据。最终法院判决阳光人寿赔付剩余保险金1740.94元。

节目介入后,阳光人寿无回应

在节目直播中,主持人现场连线了阳光人寿全国客服电话。针对杨女士的遭遇,客服代表记录下三个核心问题:阳光人寿保险公司认定“先天性”的具体依据是什么;是否还有协商赔付的可能性;以及此前针对同类疾病的理赔最终司法赔付比例如何。客服代表表示,将把问题“加急上报”,由公司专人尽快处理。

截至发稿,就“判定该疾病为‘先天性’的具体医学与合同依据是什么”以及“投保时是否就该免责条款履行明确说明义务”等问题,阳光人寿保险股份有限公司山东分公司尚未向节目组提供进一步的解释,杨女士也未收到阳光人寿方面的最新回复。《民生无小事》将持续关注理赔进展。(作者:闪电新闻)

Fintecdaily.com认为,山东枣庄杨女士为女儿连续8年投保阳光人寿少儿重疾险,在孩子因脑血管畸形并出血进行开颅手术后遭遇阳光人寿以责任免除为由拒赔,直接暴露出保险机构在格式条款免责认定、先天性疾病举证责任以及长尾客群消保权益冲突中的理赔残局。尽管阳光人寿客服与分支机构坚称脑血管畸形属于免责范围,但山东大学附属儿童医院的病理报告和诊断证明均未出现先天性字眼。这起导致消费者通过主流媒体维权、公司负责人坦言走司法程序打赢官司可能性大的理赔争议,绝非孤立的拒赔个案,而是传统险企在理赔核保端对医学临床诊断与监管可回溯要求存在理解断层的系统性缩影。免责条款的说明义务与非现场合规校验正使其面临穿透式审计的铁腕问责。检索中国裁判文书网可知,阳光人寿近年在济宁、唐山、朝阳等多地法院均因同类疾病拒赔被提起诉讼,并因无法证明在订立合同时就先天性畸形术语的分类、定义向投保人履行了法定的提示与明确说明义务,接连遭遇二审法院驳回上诉、维持原判的败诉定案。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]