招商银行2025年报拆解:营收微增0.01%,缪建民的护城河还稳吗?

今年3月30日,招商银行年度业绩说明会在香港如期举行。

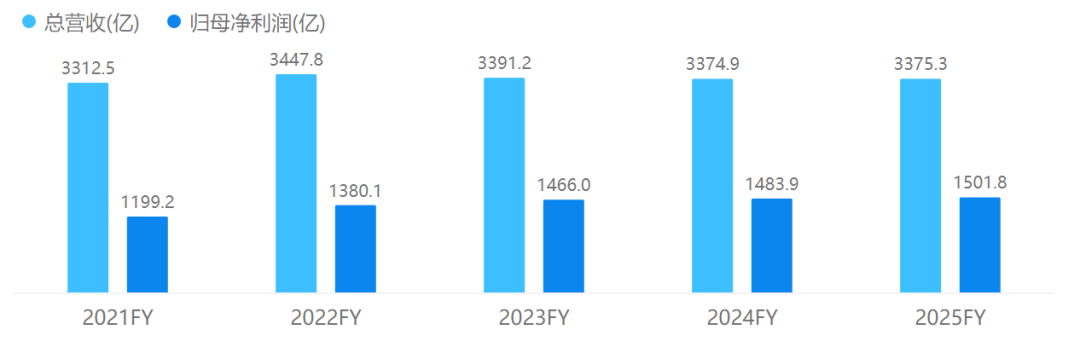

过去一年中,这家头部股份制银行实现营业收入3375.3亿元、净利润1511.3亿元,继2022年后再次实现“双增长”。但与此同时,息差收窄、内需不足等压力也在数据指标中持续显现。

笔者注意到,在这场两小时的交流会上,董事长缪建民11次提到“护城河”一词,强调其在周期波动中的信心和决心。

毕竟,潮水褪去才知道谁在裸泳。

“护城河”真的存在吗?

“招行这几年来营收的增长确实面临很大的压力,今年实现了0.01%的营收正增长,这是自2023、2024年分别下降1.46%、0.48%以来,终于实现正增长。虽然只是微增,但这一成绩也是来之不易,这也体现出招行的营收增长还是很有韧性的。”

在3月30日的2025年度业绩发布会上,招商银行行长王良如此表示。

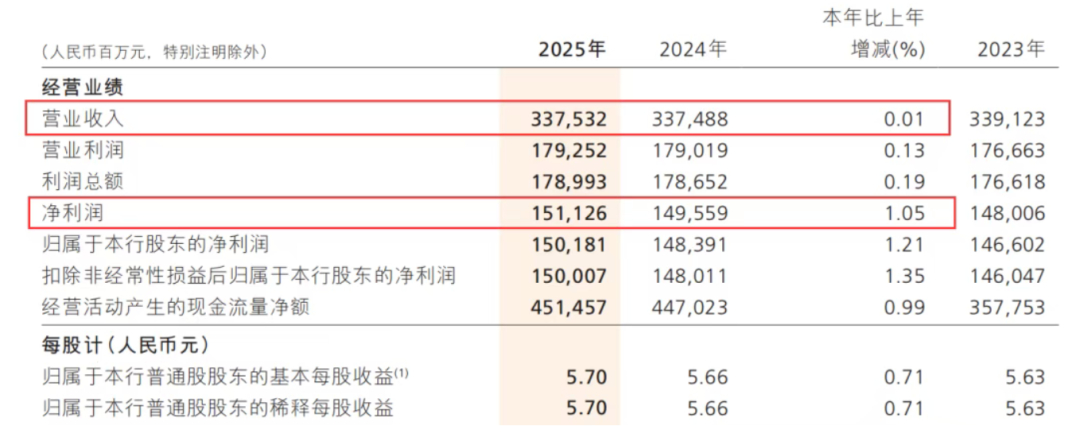

2025年年报数据显示,招行全年实现营业收入3375.32亿元,同比微增0.01%,实现净利润1501.81亿元,同比增长1.21%。

相比之下,同期不少银行业绩明显回暖。如工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六大行均实现营收、归母净利润“双增长”。

根据披露的年报数据,六大行去年合计实现营收3.6万亿元,同比增速2.3%;合计归母净利润1.42万亿元,同比增长1.65%。

因此,相比六大行来说,招行这次“双增”就有点“惨淡”了。

具体来看,招商银行2025年实现净利息收入2155.93亿元,较2024年同期的2112.77亿元增加43.16亿元,同比增长2.04%;实现非利息净收入1219.39亿元,较2024年同期的1262.11亿元减少42.72亿元,同比下降3.38%。

好的方面是招商银行2025年的中间业务收入仍然保持正增长。该行2025年实现手续费及佣金收入842.65亿元,较2024年同期的810.40亿元增加32.25亿元,同比增长3.98%。

其中,财富管理手续费及佣金收入同比大幅增长21.39%,银行卡手续费收入则大幅下降18.60%。

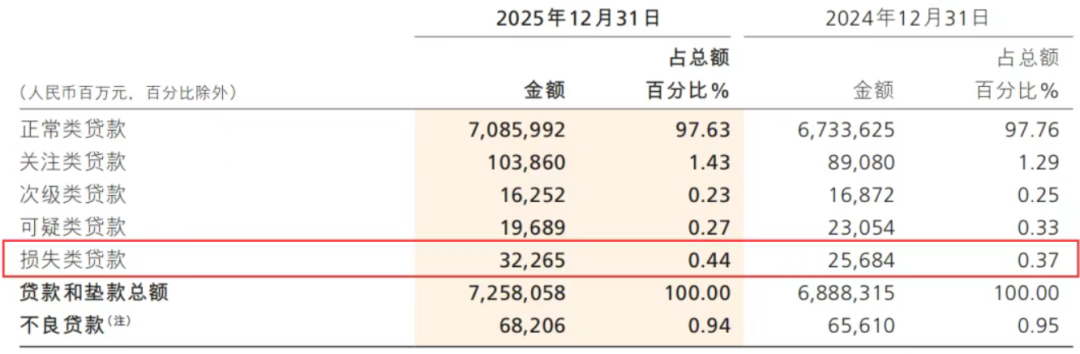

资产质量方面,截至2025年末,招商银行的不良贷款余额为682.06亿元,较2024年末的656.10亿元增加25.96亿元,增幅为3.96%;不良贷款率为0.94%,较2024年末的0.95%下降0.01个百分点。

笔者注意到,招行本次业绩承压的主要原因,可能还是随着银行利差的不断走低,其引以为傲的零售业务也面临重重挑战。

数据显示,几个与零售业务相关的重要指标表现不尽如人意。其中,零售金融业务营业收入同比下降3.74%,零售净利息收入同比下降5.74%,信用卡交易额同比下降7.62%,信用卡不良率为零售贷款业务中最高。

此外,招行零售客户2.24亿户(含借记卡和信用卡客户),较上年末增长6.67%,其中,金葵花及以上客户(指月日均总资产在50万元及以上的零售客户)593.15万户,较上年末增长13.29%。

与此同时,公司管理零售客户总资产(AUM)突破17万亿元,稳居股份行榜首,金额较上年末增长14.44%。

这意味着,有海量的资金在招商银行的体系内进行配置和流转,为财富管理提供了广阔的土壤。

虽然比上(指六大行)不足,似乎比下有余也不多。笔者想问一句,董事长缪建民口中的“护城河”真的存在吗?

招行的长期主义

摩根大通银行CEO杰米·戴蒙在致股东的信中曾写道:我们致力于长远,进行周期管理,并总是为最困难的时刻做好准备。

在复杂经济环境中,招行同样致力于长期主义式的胜利,比如我们来看看招行信用卡业务在2025财年的表现情况。

图:招商银行近五财年营收利润情况

截至2025年末,招行信用卡流通卡9745.10万张,流通户7010.65万户。2025年,招行实现信用卡交易额40820.47亿元,这一数字较2024年的44185.59亿元减少超3300亿元,同比下降7.62%。

实现信用卡利息收入596.60亿元,同比下降7.30%;实现信用卡非利息收入203.53亿元,同比下降15.73%。

虽然“零售之王”的零售业务依旧靓丽,但用户增长没能带来信用卡业务量的增加。

央行最新数据显示,截至2025年末,全国信用卡和借贷合一卡降至6.96亿张,较2024年末减少约3100万张。在逐渐萎缩的信用卡市场,招商银行还能争取到新用户。

更重要的是,招商银行信用卡不良率为1.74%,为零售贷款业务中最高。共计624亿元的逾期零售贷款余额中,也是信用卡最高,占比近一半。

图:2025年报核心财务指标

另一个问题是合规管理。在营收增速触及0.01%临界点的经营压力下,招商银行部分分支机构的风险管控标准出现松动,信贷业务违规、数据治理失序等问题频发。

据笔者不完全统计,2025年全年,招商银行机构及其相关负责人累计收到42张监管罚单,罚没金额合计超过2500万元。

虽然罚单总金额不及国有大行其其他股份制银行,但处罚事由覆盖信贷管理、票据业务、同业投资、数据管理等多个领域,其中信贷业务违规成为贯穿全年的核心问题,暴露出其在信贷风控、分支机构管理等方面的诸多漏洞。

从处罚金额观察,去年年内单笔罚款超过100万元的罚单共计达到7起。比如去年1月,招商银行昆明分行因非现场监管统计数据失真、贷款管理不审慎等六项问题被罚款260万元。

2月,长春分行因未按照项目进度放款,贷后管理不到位、贷款资金存入定期存款账户,被处罚款100万元,相关负责人均被警告并罚款。

大额罚单的密集出现,反映出招商银行部分分支机构违规行为的严重性。

从核心违规事由来看,信贷业务相关违规成为此次罚单的绝对重灾区,几乎所有被罚分支机构均涉及信贷管理相关问题,且违规行为呈现出高度相似性。

近两年来,坚守规律、稳健增长、均衡发展这些词被董事长缪建民和行长王良在不同场合反复提及,体现出招行致力于在能力建设层面持续突破,以能力提升的“确定性”来应对外部环境“不确定性”。

要做同业第一家智能银行

招行是市场上较早关注低利率周期影响的银行之一,并在去年系统提出了“四化”转型的破局之道。

在行长王良看来,推动国际化、综合化、差异化、数智化转型,能够使招行更好地实现收入多元、业务稳定,穿越低利率周期,提升竞争能力,同时也能为股东提供稳定可持续的回报。

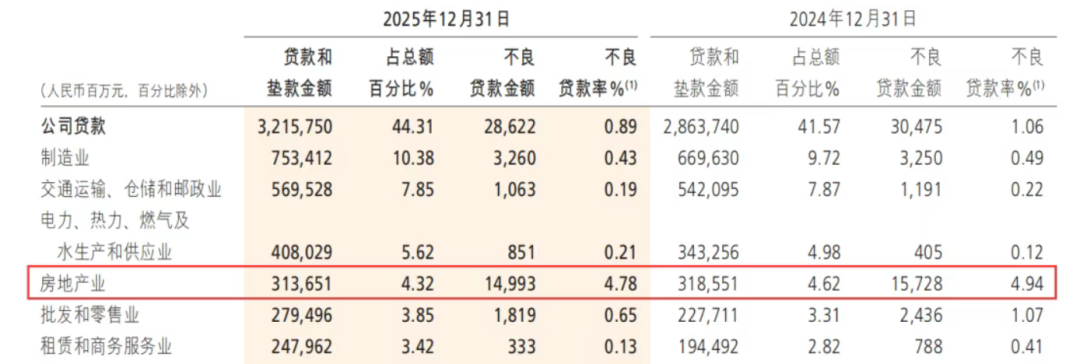

图:2025年报各行业不良贷款

其中,招行在今年的业绩发布会上进一步明确,将加快“打造行业内第一家智能银行”。

对此,董事长缪建民认为“银行业的分化未来在两个领域,一个是经营,另一个在技术领域。在经营方面,招行已经形成了较强的核心竞争力,下一步要在技术领域打造护城河。”

笔者关注到,随着AI技术迭代提速,大模型已成为银行业金融科技竞争的核心焦点。各家银行不断加大科技投入,推动大模型深度融入各类业务场景,实现规模化落地应用。

从披露年报信息的13家A股上市银行(含6家国有大行和7家股份行)来看,其2025年在金融科技合计投入超过1800亿元。

其中,招商银行在信息科技上投入129.01亿元,排名全行业第五位,高于交行和邮储两家国有商业银行。

图:2025年报关注类贷款情况

近年来,招行积极布局大模型应用,并在2025年基础大模型成熟度有较好进展的情况下,于年中提出“AI First”战略。

“我们对全行员工的工作进行了一次全面梳理,识别出1588个独立工作项,按大模型可发挥作用及量化标准分为高价值、中价值、低价值三类。”招行首席信息官周天虹称。

周天虹表示,目前高、中价值工作项落地比例达到69%,低价值工作项达到39%,累计落地856个大模型应用场景。

通过优化大模型工程体系,去年以来,招行已将应用迭代周期从2024年平均32天缩短至2025年的8天,效率提升至原来的四分之一,大幅加速应用落地。

图:黑猫投诉平台上,招行信用卡相关内容

在本次年报中,招行也首次披露,日均Tokens吞吐量较2024年增长10.1倍。最新数据则是,该行日均Tokens吞吐量达260亿,居行业领先水平。

笔者认为,2025年是银行业AI大模型从试点走向规模化落地的关键之年,各大银行密集推出“人工智能+”相关行动计划,大模型深度融入核心业务,应用场景呈现爆发式增长,数字员工、AI智能体等成为业务运营标配。

从当下开始,金融科技毫无疑问已经成为银行之间发力竞争的“第二战场”。

结束语

作为中国股份制商业银行的标杆,招商银行自成立以来,凭借差异化零售金融战略与财富管理能力,逐渐构筑起自身的行业竞争力。

明年招行就将迎来自己的四十周年,这份答卷毫无疑问是对其在逆境中坚持长期主义的注脚。

但还是那句话:即使是最优秀的银行,也难以独善其身于经济与行业的大周期之外。(作者:楼卓昊)

Fintecdaily.com 认为:董事长缪建民11次提及的“护城河”正在经历由“渠道红利”向“数智算力”的核心迁移。尽管AUM突破17万亿稳居股份行之首,但零售利息收入与信用卡交易额的双位数下滑,揭示了其传统“轻资本”模式在内需波动下的承压。招行正在进行一场高风险的“线上换血”:一方面通过“AI First”战略识别1588个工作项并实现日均260亿Tokens的吞吐,试图在技术端重建技术壁垒;另一方面,全年42张罚单及信贷违规频发,也暴露了其在追求“AI化”过程中,基层分支机构风控体系的松动。招行的长期主义不再仅仅是金葵花客户的堆叠,而是能否在成本效率比上,通过智能银行转型真正对冲掉物理网点与人力成本带来的边际收益递减。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]