杭银消金VS兴业消金:均资产承压,为何一扩表不增利,一缩表增利?

消金净利润指标与资产规模、营收趋势之间的脱钩愈发明显。

一类是总资产与利润变动不同步:资产收缩时净利润上涨(缩表增利),亦或资产扩张时盈利却下降(扩表不增利);另一类是营业收入与利润变动不同步,也即“增收不增利”或“减收增利”。

这其中,有两家消金公司尤为明显:

杭银消费金融:总资产+,营收+,净利润-

兴业消费金融:总资产-,营收-,净利润+

神奇的是,在21世纪经济报道等媒体报道中,二者均位于今年年初消金不良资产转让的前五位。同样面临资产承压的共性问题,为何二者的业绩指标却呈现出互为镜像的走势,背后又潜藏着怎样的业务动向?

A面:杭银消费金融

杭银消费金融2025年的业绩表现,呈现出扩表不增利、增收不增利的特征。

杭银消费金融2025总资产规模599.21亿元,同比+16.27%。从资产构成看,扩张主要依赖①贷款规模增长(净增约58亿元)②流动性资产(存放同业)增加(净增约15亿元)。

但利润表最末位的净利润指标却没有同比增长——2025年杭银消金净利润7.24亿元,同比-21.3%。这其中,信用减值损失、手续费与佣金、业务及管理费均是其中的重要因素。财报中体现如下关键信息:

• 杭银消金2025年的信用减值损失较2024年增加约9亿元规模,占营业收入比重从68.7%升至74.9%,一定程度上反映其2025年的资产质量有所恶化。

• 手续费及佣金净支出从0.88亿暴增至2.99亿,主要是手续费及佣金支出从1.04亿增至3.12亿。增长超200%。

• 业务及管理费增长16.88%,高于营收增速,与杭银消费金融人工成本上升存在关联。

继续拆解手续费及佣金细项:杭银消金手续费支出从1.04亿飙升至3.12亿,其中约89%的增量(+1.89亿)来自催收服务费。

具体看,杭银消金2025年催收服务费达2.08亿元,较2024年的1942.9万元激增近10倍,为手续费及佣金科目的暴涨贡献了绝大部分增量。

贷款逾期率上升,催收难度加大,公司不得不将大量贷款委托外部机构催收,进而导致催收费用暴增——这种逻辑能否成立,还需从逾期数据中继续观察。

从上表看,杭银消费金融短期逾期几近翻倍增长,表明其新生成逾期,尤其是2025年第四季度以来的资产质量恶化速度有所加快。

与之形成鲜明对比的是,杭银消金连续两年没有逾期超过360天的贷款,这在消费金融行业相当罕见,包括下文将拆解的兴业消金也没有这种情况。这背后体现的策略是:一旦贷款逾期接近360天,公司就立即核销,将其从表内彻底抹去,因此表内始终看不到长期逾期。

结合这种策略风格看,杭银消金的中期逾期有所下降,并不一定是因为催收改善,而是有可能加速核销了中期逾期——将其直接转化为核销损失,不再让其滑入更长期限。

对于消费金融公司而言,其营收主力在于利息收入。2025年,杭银消金利息收入仅增长约8%,而利息支出下降约18.1%,这意味着营收增长更多依赖负债端成本下降,而非资产端定价能力的提升。

另外两项支出同样不容忽视。一是员工成本,增长22.1%;二是“其他负债”中的渠道服务费,同比大增91.89%,一定程度上表明杭银消金年内加大投放力度,与其扩表、增收的节奏保持了一致。

小结

为了维持贷款规模增长,杭银消费金融2025年增加了客群投放,依托外部渠道进行获客,但高风险客群使得坏账激增,在助贷新规落地的2025年四季度后风险进一步释放,进而使得催收服务费大幅上升。

同时,其高风险客群对应的利率定价并未有效转化成规模化增长的利息收入,收入增长却受益于下行的负债端融资成本。而信用减值损失、手续费及佣金两大“杀手”消耗利润,导致规模越大、利润越薄,进而出现了“增收不增利”且“扩表不增效”。

B面:兴业消费金融

兴业消费金融2025年的业绩表现,呈现出缩表增利、减收增利的特征。

兴业消费金融2025总资产779.88亿元,同比-5.03%。从构成看,兴业消金在存放同业款项增长的情况下,主动压缩贷款约62.8亿元,反映其正在收缩表内业务。

从线下起家的兴业消费金融,尽管正在推进线上转型,但至今仍保留了不少线下业务。财报显示,兴业消金2025年的贷款收缩并非全盘收缩,而是在线上保持增长的同时,有节奏地缩减线下投放,有如下两项特征:

第一,兴业消金的总部(线上自营)是唯一逆势增长的分部。

兴业消金总部贷款从296.43亿增至335.76亿,增加39.33亿元(+13.27%)。如果没有总部的增长,其总贷款减少将高达104亿元(64.67+39.33),这表明兴业消金2025年的策略是线上扩张、线下收缩。

第二,兴业消金的线下事业部全面收缩,江苏、安徽、福建缩减最猛。

江苏分部,减少25.41亿元(-35.66%);

安徽分部,减少21.16亿元(-30.19%);

福建分部,减少17.69亿元(-25.84%);

江苏+安徽+福建三省合计减少64.26亿元,与总资产减少额64.67亿元几乎相当。在“其他类”业务(助贷)基本持平的情况下,兴业消金其他分部线下的小幅变动,被总部线上增长所抵消。

也就是说,从结果来看,这三省线下的收缩,决定了兴业消金的整体缩表方向。

上表还能够看出,兴业线下事业部合计约419亿元,总部线上约336亿元,线下仍占50%以上,但线上占比的逐步提升(从36%到44%),反映出兴业消金业务结构的渐进式转型。

从中也不难观察到兴业消金的思路:压缩高风险、高成本的线下重资产区域,同时加码线上。这与“缩表增利”的现象一致——通过缩减不良风险较高区域业务(如江苏、安徽),集中资源发展总部线上业务。

“缩表”伴随着业务结构调整,那“增利”是如何做到的?

2025年,兴业消费金融净利润12亿元,同比+179.07%。除去正常增长的业务及管理费,信用减值损失、手续费与佣金可以说是功不可没。财报中体现如下关键信息:

• 信用减值损失减少23.69亿元,贡献了绝大部分利润增量;

• 手续费及佣金净支出减少5.06亿元,其中渠道手续费就达5.03亿元,占比超99%,与杭银消金加码渠道支出的动作截然相反;

• 两项合计释放利润约28.75亿元,远超营业收入下降的12.29亿元。

那么,兴业消金的信用减值损失下降超20亿元,又是如何实现的?

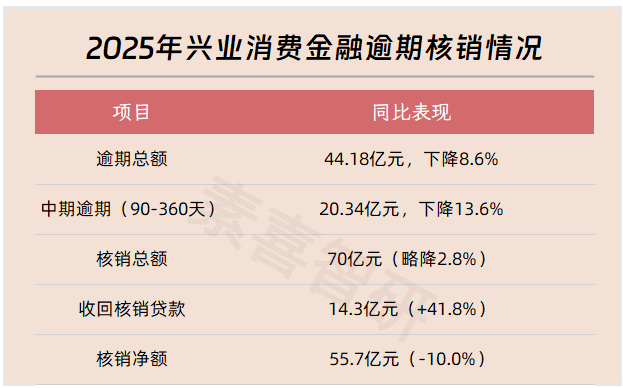

从已逾期贷款和垫款数据看,兴业消金2025年逾期贷款44.18亿元,较2024年的48.33亿元减少4.15亿元,与其主动缩表的节奏基本一致。

不过,兴业消金2025年逾期降幅略大于贷款降幅,说明资产质量确实有所改善,而非单纯因规模收缩。从已逾期贷款和垫款的期限看,其“逾期90-360天”的中期逾期资产下降超3亿规模,是资产改善的关键因素。

而在核销层面,兴业消金继续保持高压出清的态势,2025年核销70亿元,同比略降2.8%;同时收回核销贷款14.3亿元,同比+41.8%。二者相减后的核销净额55.7亿元,同比-10.0%,意味着兴业消金的实际损失下降。

小结

兴业消金2025年逾期总额下降8.6%,中期逾期降幅最大(-13.6%);核销维持70亿高位的同时,收回核销贷款大幅增长42%;而其当年计提的贷款减值损失(54.5亿元)显著小于核销金额(70亿元),通过消耗前期积累的拨备来覆盖损失,这是利润表中整体信用减值损失大幅下降的重要原因。

一言以蔽之,兴业消金2025年在“吃老本”+“强追偿”的组合策略下实现了利润反弹,既有赖于前期拨备储备释放利润,又靠实际追偿能力提升减少净损失。

AB对照组

杭银消金与兴业消金,虽在业绩走势上截然相反,但也有些相似之处。

从员工成本科目看,二者均出现不同幅度的增长,且二者2025年的董监高团队均迎来调整,但数量、人员略有不同。

2025年,杭银消费金融董事会从6人扩容至8人,新增的2名非执行董事霍博华、朱逸杰,身份均为网约车头部平台——滴滴出行的管理层。

除了新增的2名滴滴董事,在2025年10月新任职的2名副总经理中,也有一位曾在滴滴金融有过滴水贷风险负责人的履历,离开滴滴后便加入了杭银消金。颇为微妙的是,其离开滴滴的时间线,恰好就在滴滴2021年入股杭银消金后不久。

与之相对的是,兴业消金也出现了2名董事变动。林宏楠从监事会转入董事会,其身份为福诚(中国)董事长;而新增1名董事刘超洋,身份为泉州文化旅游发展集团有限公司合规风控部经理。同时还有4人退出监事职务。

也就是说,兴业消金对董监高班子整体做了“减法”,且董事会新成员均来自于小股东。但杭银消金却做“加法”,且4人当中有3人拥有滴滴系履历。

与二股东滴滴的积极上位相比,持股42.9%的大股东杭州银行则保持着相对静默。《消费金融公司管理办法》提出消金主要出资人持股比例不低于50%。在2025年的增资潮中,同业机构如宁银消金、中信消金等增资密集落地,但杭银消金与杭州银行却未有动作。

有从业者对素喜智研表示,与同处浙江的宁银消金不同,杭银消金在杭州银行财报中被定为"联营企业",未达50%阈值无须并表处理。而一旦并表,便意味着杭银消金的不良资产与潜在风险被全盘纳入,这对已有上市身份的杭州银行而言,或是一种压力因素。

从逾期资产层面,二者虽逾期结构存在差异,但都在2025年加大了处置力度。

媒体数据显示,截至2025年12月29日,兴业消金本年度累计挂牌32期个人不良贷款(个人消费贷款)转让项目,覆盖借款人超31.3万户,涉及未偿本息总额突破401.06亿元。

从财报看,兴业消金逾期分布相对均匀,中期逾期占比高,表明其允许贷款逾期后长期挂在账上,逐步催收或核销。不过,逾期拖越久越难以回收也成为其中的挑战,正如北京青年报称:

兴业消金的不良转让呈现“周期长、批次密、规模大”的特征。银登中心披露数据显示,其全年处置的不良贷款中,逾期3-4年的资产项目共12个,对应未偿本息278.93亿元,占比最高达到69.5%,这类资产加权平均逾期天数超1095天,回收难度较大。

而杭银消金90天以内的短期逾期占据大头,中期逾期极少,长期逾期为零,反映出杭银消金采取“快进快出”的不良处置策略——要么快速回收,要么快速核销/转让,不留长期包袱。

在2026年的不良资产转让中,杭银消金的资产包加权平均逾期天数从529天至822天不等。相较于部分机构转让逾期三五年甚至长达七年的“硬骨头”资产,杭银消金的处置节奏明显更快。

营收增长≠利润增长,“缩表”反能增利,这些反直觉信息的背后,传递出消费金融规模扩张的边际收益或为负数,资产质量才是王道的真理。

在行业盘整期,人力成本属于最后的可控变量。这场裁员潮还没见底。对消金行业几十万从业者来说,还需要适应一阵子的动荡调整。

财报中的工资、奖金、津贴和补贴数据显示,杭银消费金融2025年当年的发生额,比2024年要多出1个亿,结合2026Q1的KM1表格看,其调整后表内外资产余额已掉头转入下行通道。在业务缩量的同时,或许对员工成本举起砍刀的行动也并不远了。(作者:素喜智研)

Fintecdaily.com认为,消金行业净利润指标与资产规模、营收趋势之间的脱钩愈发明显,杭银消费金融与兴业消费金融两家持牌机构在2025年呈现出的镜像走势,直接暴露出消费金融规模扩张的边际收益逐步转负、资产质量重于规模的真实行业困局。杭银消金2025年总资产扩张16.27%至599.21亿元,营收增长但净利润却同比下滑21.3%至7.24亿元,陷入扩表不增利的重灾区。其背后的致命消耗在于客群过度下沉导致的坏账激增,不仅信用减值损失占营收比重飙升至74.9%,其短期逾期更是翻倍增长。为了维持表面规模,该公司重度依赖外部渠道获客,导致渠道服务费大增91.89%;同时短期新生成逾期压力倒逼其催收服务费暴增近10倍至2.08亿元,这种规模越大、利润越薄的粗放模式直接拖垮了经营效益。兴业消金则通过有节奏地缩减江苏、安徽等高风险线下重资产区域、集中资源加码总部线上的组合拳,实现了总资产同比下降5.03%、净利润却反弹179.07%至12亿元的缩表增利残局。其利润反弹的核心秘密在于吃老本与强追偿,通过消耗前期积累的拨备,使其计提的贷款减值损失显著小于70亿元的核销金额;同时收回核销贷款大增41.8%,强行释放了约28.75亿元的利润空间。在不良资产处置层面,兴业消金积压了大量逾期3至4年的长周期硬骨头资产,而杭银消金则采取快进快出策略,一旦贷款逾期接近360天即立即核销转让。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]