XTransfer招股书深度解析:为何三年TPV增长超3倍

2026年4月25日,XTransfer向香港联交所递交招股书,正式开启上市征程。作为中国B2B跨境支付领域的头部企业,XTransfer的上市之路备受关注。本文将从发展历程、业务模式、财务表现、市场地位等维度,深入解析XTransfer的成长逻辑与未来挑战。

01

上市背景:跨境支付的黄金时代

1.1 XTransfer聚焦中小企业B2B跨境贸易市场

全球制成品跨境贸易额2025年增至2025年的36.0万亿美元,根据交易对手(即付款方及收款方)性质主要分为C2B及B2B跨境贸易。其中,C2B跨境贸易主要包括在零售电商平台上完成的零售跨境交易,而B2B跨境贸易则主 要包括制造商、分销商及零售商之间的传统跨境贸易。B2B跨境贸易在全球跨境贸易中占据主导地位,占全球跨境贸易总额的比例持续超过90%。2025年,全球B2B制成品跨境贸易额达33.2万亿美元,预计到2030年将进一步增至39.5万亿美元。

中小企业在全球B2B跨境贸易中发挥着日益重要的作用,占从事全球B2B制成品跨境贸易 参与者总数的90%以上。按贸易额计算,中小企业2025年贡献约12.7万亿美元,占全球B2B跨境贸易额约38.4%,预计到2030年将增至约16.2万亿美元,占比约41.1%,这就是XTransfer的主要支付市场。

1.2 B2B跨境贸易支付市场特征

B2B跨境贸易支付主要源自传统跨境贸易,单笔交易金额较高,风险敞口大,交易复杂, 其产品种类、交易对手、地域及币种覆盖广泛,适用的法规复杂,如需遵从众多国家对跨境贸易 支付不同的法律法规。此外大部分传统跨境贸易形式以线下为主,数字化程度低。因此,B2B跨境贸易支付风险高、风险管理难度大。

B2B跨境贸易支付行业的主要痛点:缺乏全球统一结算网络、小币种覆盖有限、全球反洗钱要求趋严及数字化水平偏低,传统银行的服务可得性有限。

1.3 竞争格局

传统银行、支付机构、科技公司纷纷布局B2B跨境支付赛道,竞争日益激烈。

数据来源:行星谈互金整理

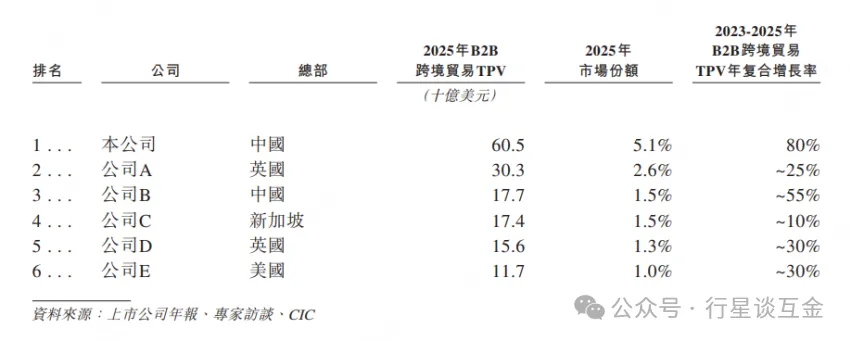

XTransfer凭借技术创新和服务优势,在激烈的市场竞争中脱颖而出。根据招股书的市场份额,我们判断其主要竞争对手分别为Wise、PingPong、Payoneer、Revolut Business、Stripe。而XTransfer作为市场份额领先者,占有率领先第2名一倍,是PingPong的3倍多,具备市场领先优势。

数据来源:XTransfer招股书

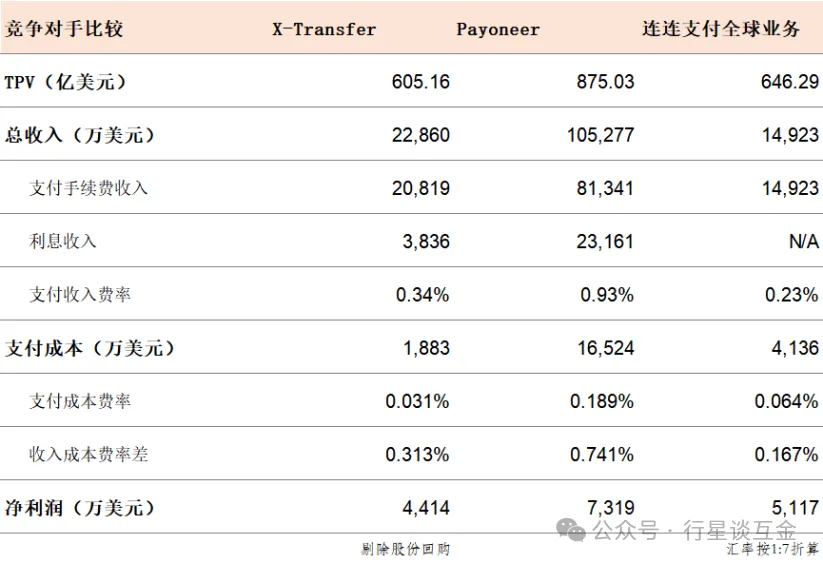

目前跨境支付上市公司我们拿同业的Payoneer和中国的连连支付全球业务比较,大致可以窥探跨境支付的盈利状况。

在支付交易规模上,三者相差不大,XT和连连全球业务相当,但在收入上差异明显。同模式的Payoneer收入和费率均超过国内的XT和连连,在成本侧同样也是高于国内的XT和连连,但在净利润上,三者相差不大。从费率差上看,即使连连最低也是0.167%,远高于国内银行卡收单、移动支付的行业费率,所以近年支付机构转型跨境是迫不及待。

数据来源:行星谈互金整理

02

公司发展历程与股权结构

2.1公司发展历程

XTransfer,成立于2017年7月,公司总部设立在上海,并在中国香港地区、英国、荷兰、美国、加拿大、日本、澳大利亚、新加坡、阿联酋、尼日利亚等地设有分支机构

创立初衷:公司于2017年创立,旨在解决B2B跨境贸易支付行业数字化滞后背景下,中小企业所面临的显著痛点,包括服务可得性低、银行账户频繁被冻结或关闭、汇困、结算周期长及费用高昂。

2017年8月公司推出首张全球收款账户,2017年12月 获得支付牌照,2019年2月推出X-Net(智能风控系统),2019年7月全面升级全球收款服务,2021年1月推出TradePilot(AI智能服务平台),2021年7-9月获得支付业务升级许可,2024年7-9月获得重大业务扩展批准,开始加速扩张;2025年获得人民银行许可,收购上海银联电子支付牌照,获得储值账户1类牌照;2025年2月获得香港货币服务运营商牌照,国际化战略重要里程碑,2025年12月通过COINS系统处理450亿美元交易,2026年4月正式递交香港上市申请。

2.2公司联合创始人

公司由以下五位联合创始人创立,他们同时也是公司的执行董事和控股股东:

邓国标先生:创始人、董事会主席、执行董事兼首席执行官。通过其全资附属公司Wormhole Transfer持有A类普通股。

姚伟春女士:联合创始人、执行董事、首席风险官。通过其全资公司Globe Transfer持有B类普通股。

刘艳芳先生:联合创始人、执行董事、首席技术官。通过其全资公司EWTP Transfer持有B类普通股。

邓先亮先生:联合创始人、执行董事、联席首席增长官。通过其全资公司World Transfer持有B类普通股。

郑凯先生:联合创始人、执行董事、联席首席增长官。通过其全资公司Atta Financial持有B类普通股。

2.3公司股权结构

根据招股书披露,公司已完成多轮融资,引入多家知名投资机构:

主要股东类别:A类股股东:78,312,904股(代表约35.8%的投票权)、B类股股东:共计约86,508,329股。

主要投资方:高盛(Goldman Sachs)、GGV纪源资本、招商局集团、淡马锡(Temasek)、云锋基金、其他国际投资机构。

股权结构特点:采用AB股架构,A类股每股享有10票投票权,B类股每股1票,确保创始团队控制权.

03

公司业务模式

3.1 业务模式

XTransfer构建了"支付+科技+服务"的三位一体业务模式。

全球收款服务:为企业提供多币种收款账户,支持主流国际货币;

国际汇款服务:快速、低成本的跨境资金转移解决方案;

AI智能平台:X-Net实时风控和反洗钱系统,TradePilot B2B贸易智能决策助手;同时提供增值服务:贸易融资、合规咨询、嵌入式支付等。

数据来源:XTransfer招股书

3.2业务开展主要流程:

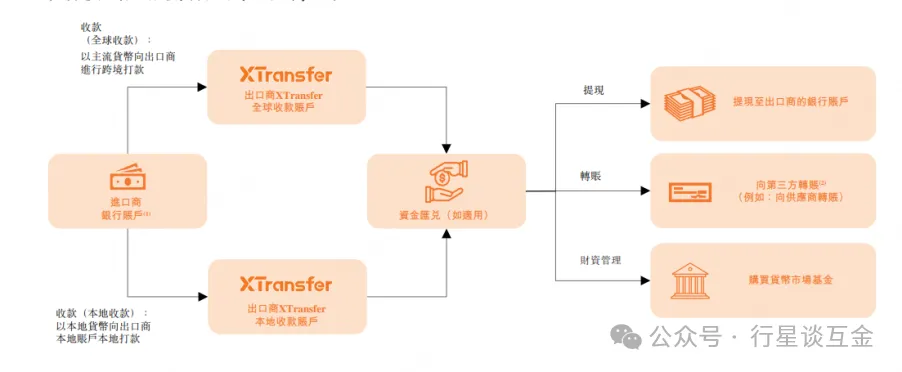

• 注册与认证 。客户首先通过XTransfer的APP或网站(面向中小企业的数字钱包)进行注册,并完成数字化的企业验证流程。根据适用的监管要求,XTransfer对企业及其实际所有人资质进行核实,确保严格遵守包括KYC和全球反洗钱在内的监管要求。验证完成后,客户即可使用服务。

• 创建收款账户。验证通过后,客户可申请于XTransfer平台开立收款账户。XTransfer提供两种类型的收款账户,即全球收款账户和本地收款账户。

• 收款。客户在开立收款账户后,即可接收境外贸易交易对手的贸易款项,或自行充值用于后续转账及╱或提现。资金可通过多种全球货币及本地货币结算。本地收款账户的款项通常实时或当日到账,汇入全球收款账户的款项一般在一至三个工作日内完成。

• 货币兑换 。客户可根据需要进行货币兑换,以确保支付更为顺畅。兑换服务在线7x24全天候提供,且通常近乎实时完成。

• 转账及提现。客户亦可通过XTransfer的平台向其银行账户或第三方银行账户支付款项。 转账的处理速度取决于款项的目的地及所使用的支付通道。汇入中国内地银行账户的人民币结算通常近乎实时完成,其他跨境转账及╱或提现通常于一至三个工作日 内完成。

3.3结算网络与技术基础设施

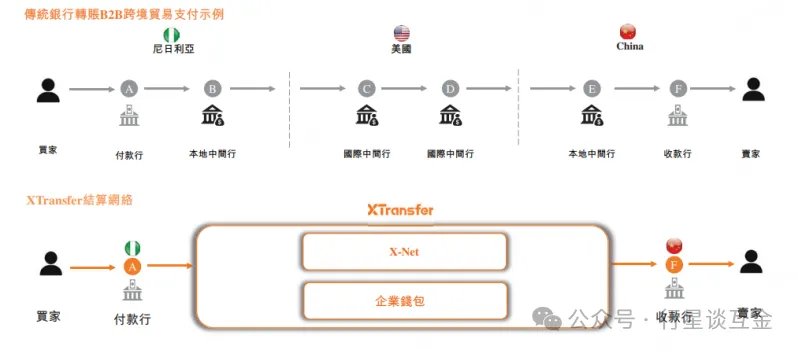

构建了一个连接中小企业及金融机构的一体化科技生态系统,,该技术基础设施由多项自有系统及平台组成,包括全球统一结算网络与风险管理平台 X-Net、专注跨境贸易支付的垂直领域AI模型TradePilot,以及XRN、Captain及Eagleeye等支持平台。上述系统共同构成本公司平台的技术支柱,支持全球业务范围内的交易处理、风险管理、产品开发及系统稳定运行。

X-Net使中小企业可在单一平台内管理收款、汇兑和付款。 这种一站式模式使中小企业能够通过X-Net直接相互交易,而无需依赖冗长的中间代理行链条, 为中小企业管理跨境支付交易提供了一个统一、高效的解决方案。

数据来源:XTransfer招股书

04

公司核心优势

4.1技术领先:

超过300个AI模型应用于风控和反洗钱。打造全球首个且最先进的垂直领域AI模型-TradePilot,两个核心功能:(i)作为TradePilot的结构化行业知识层,向模型的推理过程注入准确、特定领域的背景知识,以减少幻觉并提高决策精度;及(ii)通过揭示企业、产品与行业之间的关联关系,强化了数字化风控,支持反洗钱和反欺诈监控。该知识图谱兼具规模与精细度:截至2025年12月31日,该知识图谱包含约3,000万家企业实体。截至2025年12 月31日,总计涵盖约1,900万个映射关系,包括上下游产业链信息、数十万种产品以及约100个行 业的专业知识。截至2025年12月31日,我们已累计处理超过900万笔B2B跨境贸易收款交易及超过1,000万份线下、非结构化的外贸单证。在自动化交易审核方面,TradePilot的 表现显著超越传统银行的AI能力(交易自动化审核率达98.5%,传统银行普遍低于50%)。

4.2全球网络:

服务覆盖200+国家和地区。其全球金融机构合作伙伴已从2023年12月31日的28家,增长至2026年3月31日的171家。

4.3合规资质:

持有多国支付牌照,监管合规能力强。截至2026年3月31日,公司已在关键司法管辖区获得所需牌照,包括中国内地、中国香港、英国、美国、新加坡、荷兰(通过通行证机制,可于全部30个EEA成员国提供电子货币及支付服务)、澳大利亚及加拿大。

4.4客户粘性:

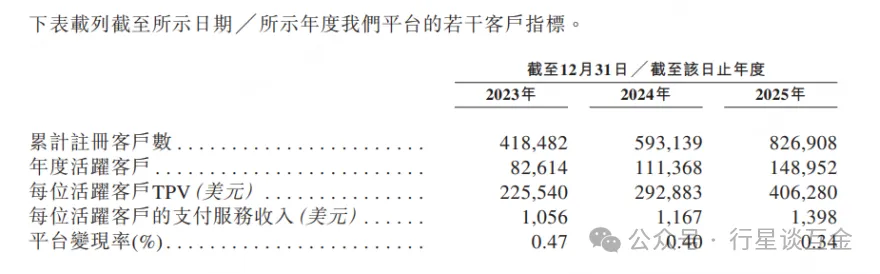

90%以上客户保持活跃交易状态。2025年X-Transfer2025年累计注册用户82.69万,活跃用户14.90万,主要为中小型进出口企业,覆盖全球200+国家和地区,涵盖制造业、批发零售、科技服务等多个行业,个活跃用户的平均交易40.6万美元,产生的收入1398美元。

数据来源:XTransfer招股书

05

营收利润情况

5.1营业收入利润

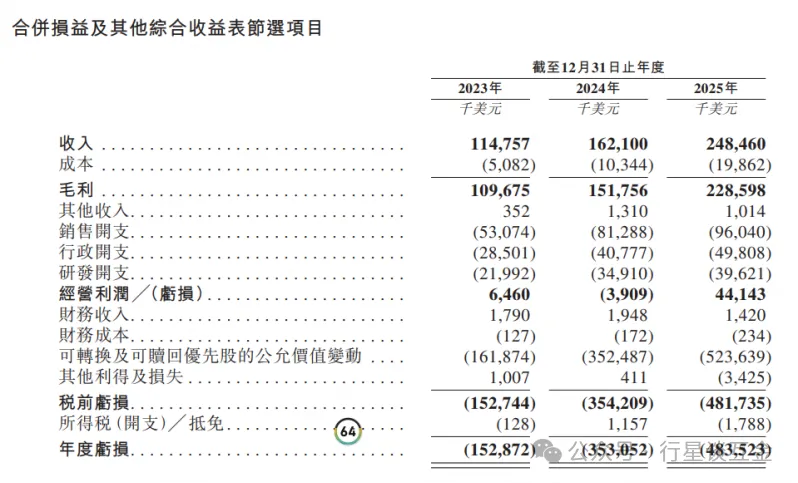

2025年X-Transfer收入2.48亿美元,毛利2.29亿美元,销售费用0.96亿美元,行政开支0.50亿美元,研发开支0.40亿美元,净利润-4.84亿美元。亮点的是,公司高毛利特征显著,毛利高达92%;槽点是2023年、2024年、2025年三年分别亏损1.53亿美元、3.53亿美元、4.84亿美元,三年亏损合计10亿美元。

再仔细看,公司经营利润2023年、2024年、2025年三年分别为646万美元、390.9万美元、4414.3万美元,也就是说公司实际上盈利能力不断提升,2025年竟然高达2亿+人民币,几乎是连连支付跨境支付业务净利润3.58亿人民币的一半以上,而造成公司亏损巨大的原因是回购优先股。

数据来源:XTransfer招股书

5.2资产负债情况:

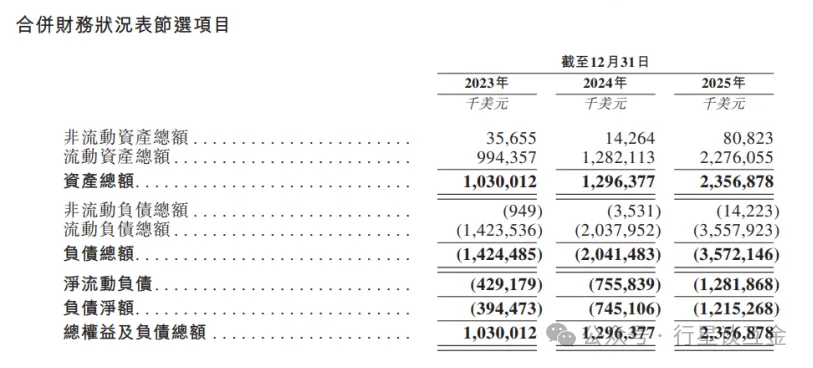

2025年X-Transfer总资产23.57亿美元,总负债35.72亿美元,净资产竟然是-12.15亿美元!

X-Transfer也做了补充解释:负债高企主要由于流动负债的增加超过流动资产的增加,随着业务规模扩大,处理的TPV增加,导致应付客户资金由截至2024年12月31日的1,113.9百万美元增加至截至2025年12月31日的2,108.8百万美元;及公司估值增加,导致可转换及可赎回优先股由截至2024年12月31日的890.6百万美元增加至截至2025年12月31日的1,414.2百万美元。

虽然公司解释道,高额负债是因融资各轮中发行的可转换及可赎回优先股所致,但持有大额净流动负债或净负债可能会制约运营灵活性,并对公司拓展业务的能力产生不利影响。所以,公司才迫切上市解决融资难题。

数据来源:XTransfer招股书

5.3现金流情况:

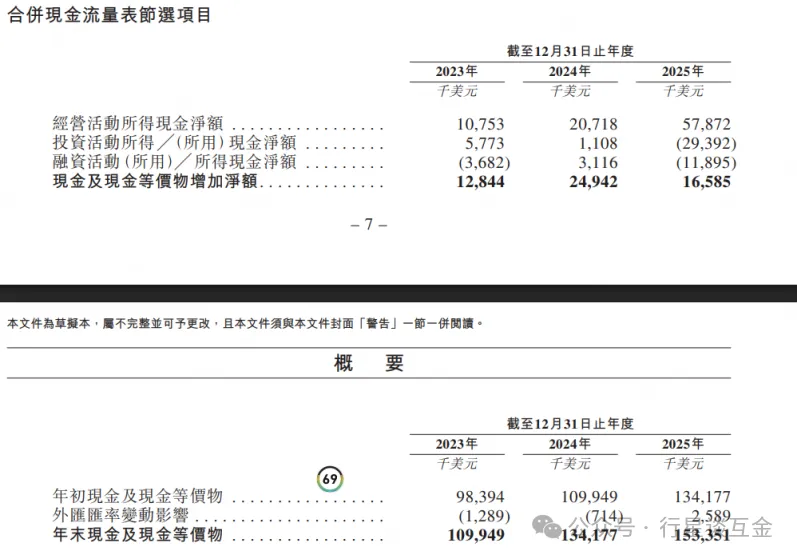

2025年X-Transfer经营活动现金流5787万美元,2023年到2025年总体是良性提升的,2025年年末现金及现金等价物1.53亿美元,按照一年的三项费用1.86亿美元,总体上能够满足公司约10个月的经营开支。

数据来源:XTransfer招股书

06

支付交易额与费率表现

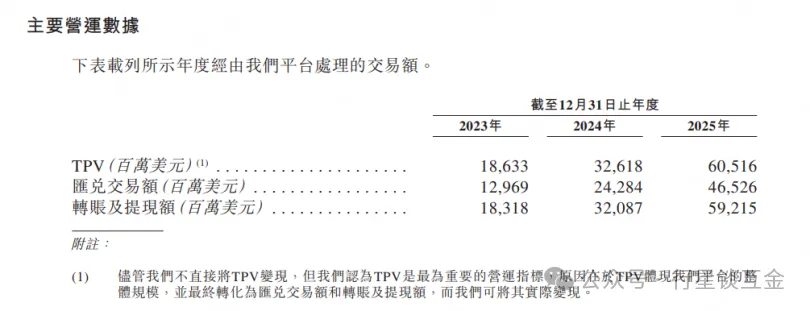

6.1支付交易额情况:

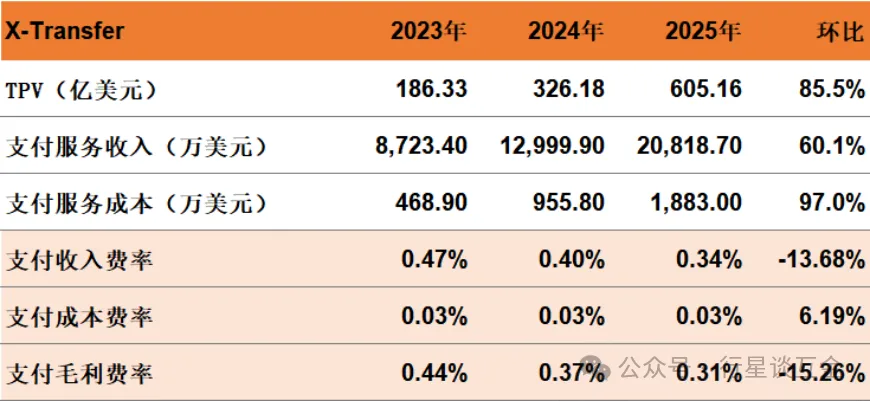

X-Transfer 2023年、2024年、2025年三年TPV分别为186亿美元、326亿美元、605亿美元;汇兑交易额2023年、2024年、2025年分别为130亿美元、243亿美元、465亿美元;转账及提现2023年、2024年、2025年分别为183亿美元、320亿美元、592亿美元。

数据来源:XTransfer招股书

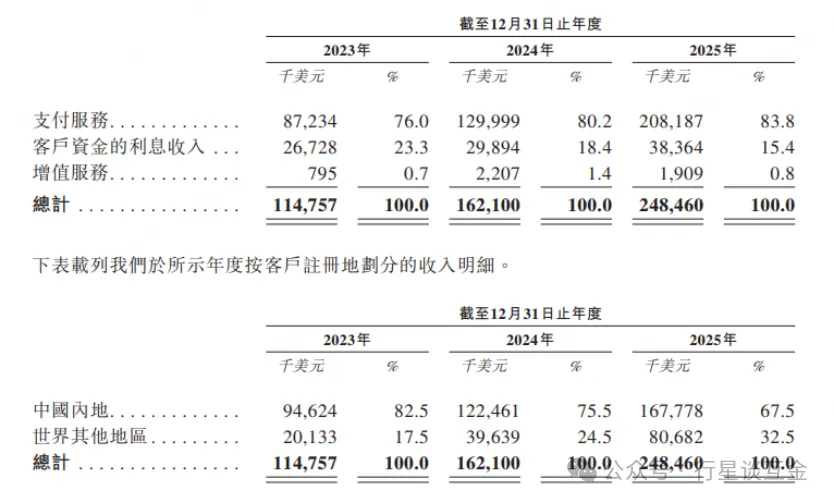

6.2收入结构情况:

X-Transfer 收入主要由三大构成:纯支付手续费收入2.08亿美元,占比83.8%;客户资金沉淀收入0.38亿美元,占比15.4%;增值做服务收入190万美元,仅占0.8%。从收入分布上,中国内地占比67.5%,其他地区占32.5%,可见其主要服务国内客户出海。

公司保持了较高毛利率,主要归因于自主研发的结算网络与风险管理平台X-Net,其可减少对传统中间行网络的依赖,从而有效降低相关费用。

值得一提的是利息收入,和Payoneer一样,以全球支付账户沉淀资金赚钱收益,获利近2亿人民币,TPV越高、沉淀周期越久,资金收益越高,而成本上近60万美金,可以说是纯利润。

数据来源:XTransfer招股书

6.3支付费率

从费率上看,2025年支付收入费率伴随着业务TPV增长85.5%,收入增长60.1%,成本大涨97%。收入0.34%,远低于同业竞争对手Payoneer的0.93%;而支付成本费率为0.03%,支付毛利率0.31%,远低于Payoneer的0.741%。支付收入费率下降,反映出XT为在不断演变的行业格局下保持竞争力,特别是在吸引及留存优质客户方面,而对转账及提现服务作出的主动且审慎的基于交易量的定价下调。

数据来源:行星谈互金整理

数据来源:行星谈互金整理

结语

XTransfer作为中国B2B跨境支付领域的领军企业,展现了强劲的增长势头和良好的发展潜力。公司通过技术创新和服务优化,建立了独特的竞争优势,市场地位不断提升。

2025年TPV突破6,000亿元,活跃客户近90万家,覆盖全球200多个国家和地区。公司通过AI技术驱动风控、以全球化网络服务中小企业的商业模式已初步验证。

虽然目前仍处于战略性亏损阶段,但业务规模快速扩张,技术投入持续加大,为未来盈利奠定了基础。上市后,公司将获得更多资金支持,加速全球化布局和技术升级。

跨境支付赛道空间广阔,但竞争也将更加激烈。XTransfer能否在保持高速增长的同时实现盈利,将是检验其商业模式可持续性的关键。

最后,根据港交所上市流程,XTransfer递交招股书后,将进入上市部审阅阶段,而作为内地企业进入港交所上市需中国证监会批准,拿到备案“路条”,富友支付曾4次在港交所递交招股书现也未能备案成功,XTransfer更符合监管层支持支付出海的大战略,备案相对更容易,我们期待XTransfer上市继续引领中国支付出海!(作者:行星谈互金)

Fintecdaily.com认为,XTransfer 2025年TPV达到605亿美元,收入2.48亿美元,毛利率92%,但净利润亏损4.84亿美元,主要源于优先股回购等非经营性因素。经营利润已连续三年正增长,2025年达到4414万美元,显示其核心支付业务具备一定造血能力。公司通过自建X-Net结算网络和TradePilot AI模型,显著降低了中间行依赖,支付成本费率降至0.03%,但支付收入费率0.34%仍低于Payoneer,反映出国内跨境支付机构在定价上仍面临较大竞争压力。XTransfer以B2B中小企业为主要客群,2025年活跃用户14.9万,单活跃用户平均交易额40.6万美元,收入贡献1398美元,展现了垂直领域深耕的差异化优势。其全球收款账户、本地收款账户及多币种兑换服务,较好地解决了中小企业跨境支付痛点,牌照覆盖中国香港、英国、美国、新加坡等多地,为业务扩张提供了合规基础。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]