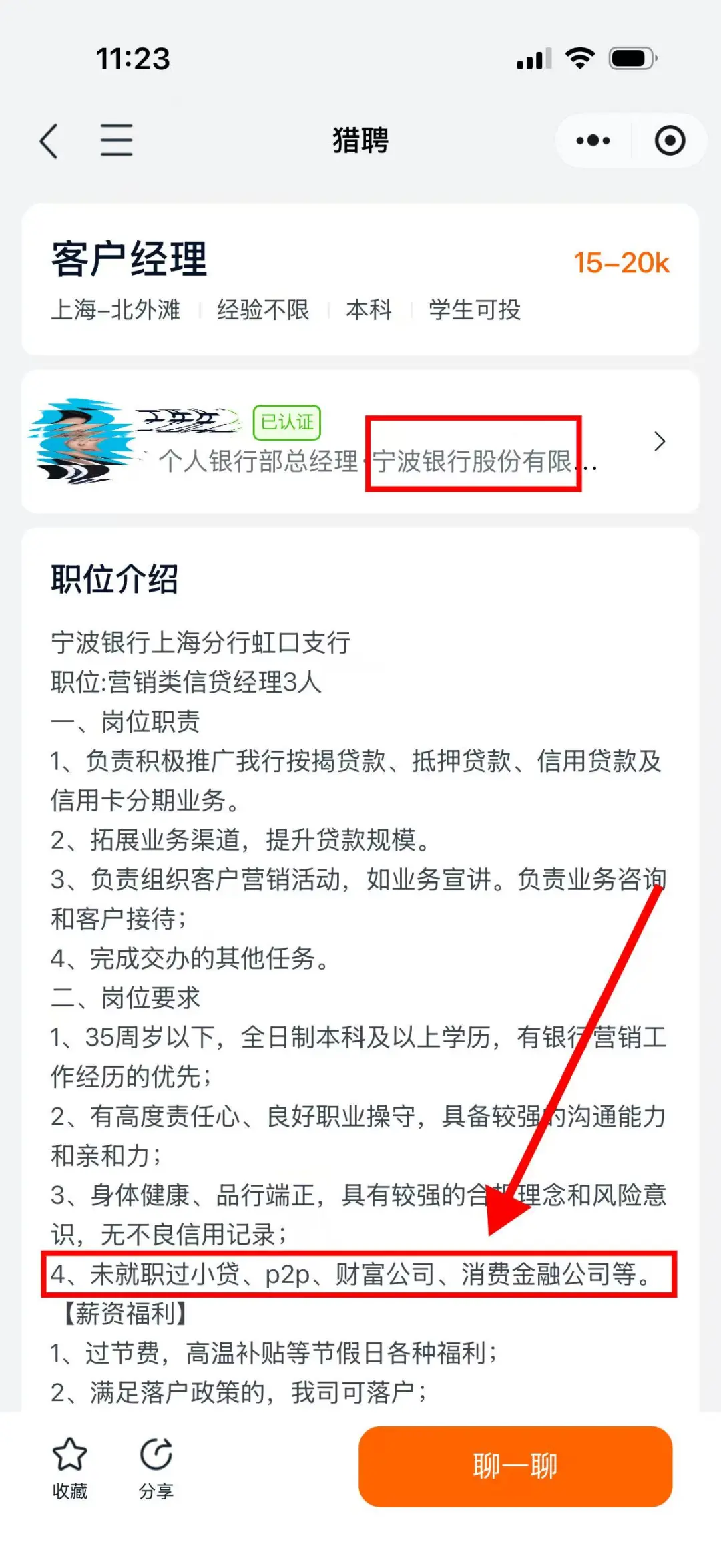

宁波银行招信贷经理,不要在消费金融公司、小贷公司工作过的人

曾几何时,有P2P工作经历成为很多互金从业者求职路上的“拦路虎”。

如今,“就职过消费金融公司、小贷公司”竟然也成了进入银行工作的“硬伤”。

日前,有消费金融公司从业者在招聘网站上找工作时,看到宁波银行的一则招聘,令其十分悲伤。

“这岗位要求35岁以下就算了,竟然还要求「未就职过小贷、P2P、财富公司、消费金融公司等」。”

该从业者对「一只互金鹅」感慨——

“消费金融公司、小贷公司竟然沦为和P2P一类的机构了?”

“有生之年,在消费金融公司工作过,也会遭到职场‘歧视’。”

01 金融行业“鄙视链”

「一只互金鹅」查询招聘网站,确实看到了该工作岗位,来自认证了身份的宁波银行上海某支行的高层发出。

截图来自招聘网站

该支行高层发出的几个客户经理类岗位,都有此要求——

未就职过小贷、P2P、财富公司、消费金融公司等。

不少曾经在P2P机构工作过的从业者告诉「一只互金鹅」,在2019年P2P大清退时代,一些持牌金融机构确实会“介意”面试者有过P2P企业工作的经历。

“一方面会担心,有 P2P 背景,如果曾经的平台爆雷,会涉及查案、诉讼等,有不必要的麻烦;另一方面,P2P高风险、高杠杆、灰色营销……在这类机构从业可能合规意识会存在欠缺,所以持牌金融机构往往不敢冒险,会在筛选简历的时候直接过掉有P2P工作经历的人。”

一位金融行业猎头告诉「一只互金鹅」,很多持牌机构,以及大厂的招聘要求都很多,但并不会明确写出来,“这有点职业歧视了。”

如今,将消费金融、小贷公司和P2P放在一起,难免让人理解为,这类机构是否也被贴上了高风险的标签?

一位头部银行业内人士坦言,其所在的银行在筛选信贷客户经理时,也会直接剔除有消费金融、小贷公司从业背景的求职者。

核心原因就是:这类机构的从业人群,以及日常服务的下沉客群,都不符合传统银行的风险偏好与准入标准。

对于传统大行而言,甚至连贷款都不会给这类机构的从业者发放。

多位传统银行人士直言,贷款业务,客群分层很严谨。

“我们个人消费贷业务的客群,就是央国企、事业单位与公职人员。长期在消金、小贷赛道的从业者,既没有优质客群资源,业务逻辑也完全不匹配,简历直接一票否决。”

「一只互金鹅」提出疑问:“客户经理入职后完全可以按照银行规则,定向营销优质客群。”

但该头部银行人士直言,顾虑主要有两点:

一是这类从业者本身缺乏高端优质客群资源,难以适配银行业务;

二是更担心其固有业务思维难扭转,为了冲刺业绩,不自觉带入过往接触的次级风险客户,给银行埋下不良隐患。

也有头部城商行人士解释,金融行业本身就存在“鄙视链”。

虽然消费金融公司属于持牌金融机构。

但通常情况下,同业只会在自己同业级别的圈子流动。

不过,也不排除个别消金,小贷的顶尖专家领导,会回到银行。

提及上述宁波银行的招聘要求,头部银行人士坦言,“其实我们也不会要他们的人,毕竟,他们的客户经理也都是捡我们剩下的客户,在我们看来,风格很野蛮。”

多数互金从业者认为,直接在岗位要求写上“未就职过小贷、消费金融公司”显得太伤人。

02 旗下消费金融公司业绩不错

其实,宁波银行自己也有消费金融公司——

宁银消费金融(2021年底通过入股华融消费金融所得),2025年3月,宁银消费金融完成新一轮增资,注册资本增至36亿元。

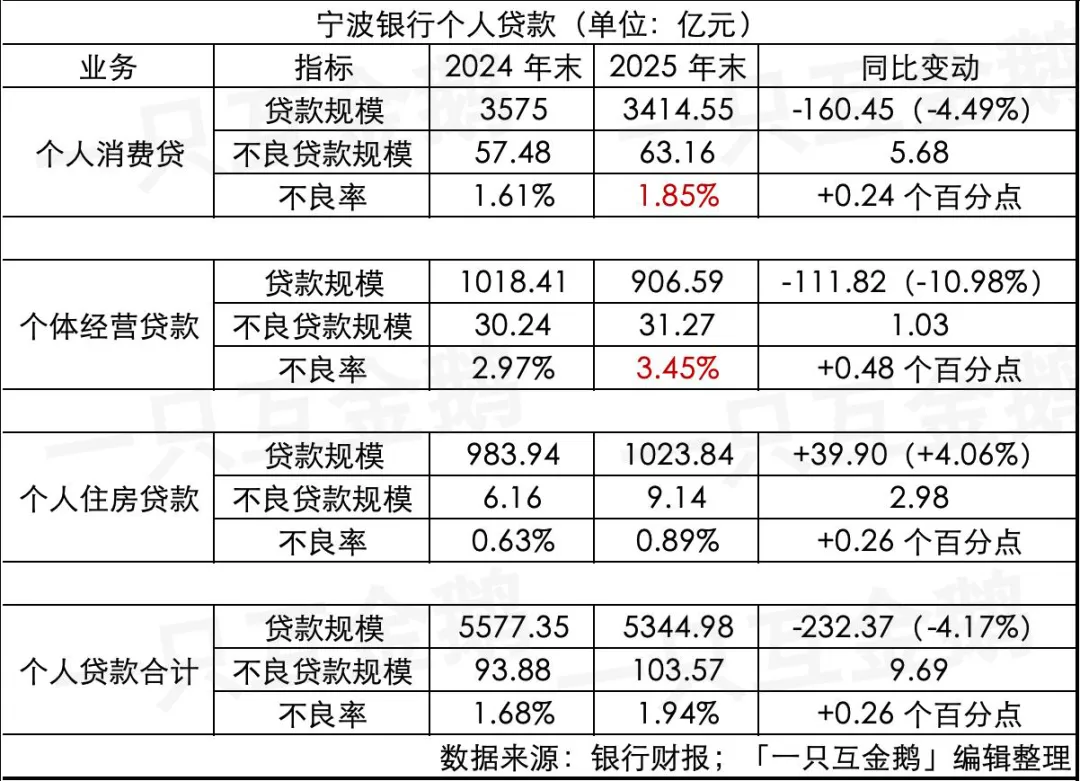

刚刚披露的宁波银行2025年财报显示:

宁银消费金融2025年总资产695.28亿,同比增16.2%,贷款余额 666.15 亿元,同比增长12.8%;

2025年,宁银消费金融营业收入 34.11 亿元,同比增加14.1%;净利润 4.11 亿元,同比增长35.6%。

相比起宁银消费金融的规模和利润双升,宁波银行的个人贷款业务却整体承压。

尤其是消费贷业务,不良率飙升,规模不得不紧急刹车。

据其财报,2025 年,受消费信贷市场需求整体偏弱的影响,个人贷款总体规模有所下降。

截至 2025 年末,个人贷款和垫款总额 5,344.98 亿元,较上年末下降 4.17%。

具体数据「一只互金鹅」整理了一个表格:

宁波银行2025年一年时间减少了232亿个人贷款。

其中,个人消费贷和个人经营贷规模都同比减少超百亿。

个人消费贷不良率增加0.24个百分点至1.85%;

个人经营贷不良率增加0.48个百分点,达到3.45%;

个人住房贷款不良率虽然增加0.26个百分点,不过仅有0.89%。

所以,回到前文,宁波银行本身对消费贷、经营贷的风险都处于极度警惕状态,在招聘时拒收消金、小贷背景的从业者似乎也能理解了。

但是,又通过旗下消金子公司,继续布局下沉信贷市场,做大消费金融公司的业务规模。

让人不得不感慨——还是蛮会规划的。(作者:一只互金鹅)

Fintecdaily.com认为,宁波银行在招聘客户经理时明确要求“未就职过小贷、P2P、财富公司、消费金融公司等”,将消金和小贷背景从业者与P2P归为一类,这一做法凸显了传统银行与持牌消费金融公司在风险偏好和客群定位上的显著分化。宁波银行2025年个人贷款规模下降4.17%,其中个人消费贷和经营贷均减少超百亿,不良率分别升至1.85%和3.45%,反映出其对下沉客群信贷风险的持续警惕。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]