老人买信托亏损!7天3次改风险测评,中国农业银行被判担责三成!

4 月 28 日,北京金融法院正式发布一则银行代销信托合规典型案例,聚焦银行代销金融产品适当性义务履行违规问题,引发行业关注。

案例中虽未提及具体银行名字,但是明确提及投资者通过掌银APP完成风险测评与信托产品购买,而掌银 APP 是中国农业银行专属官方手机银行,据此可判断本案涉案代销机构为中国农业银行。

一名老年投资者在7 天内连续 3 次风险测评,线下柜台初评 “保守型”,却被引导在手机 APP 两次重评改为 “稳健型”,最终认购 R3 级中风险信托,产生本金亏损5万余元。

法院最终判决农行承担赔偿责任,赔付投资者 15000余元,这一判例直接戳破银行代销业务 “重销售、轻合规” 的行业通病,更为金融机构履行卖者尽责义务立下司法标杆。卖者尽责,才配谈买者自负。

01

7 天 3 次测评等级突变,

代销合规形同虚设

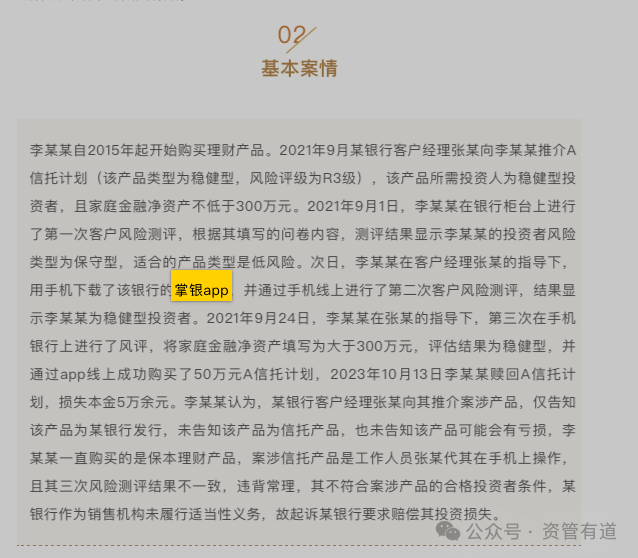

本案事发于2021 年 9 月,涉案投资者为老年群体,自身风险承受能力较低,无高风险产品投资意愿,原本仅计划配置低风险稳健理财,全部业务均在农行线下网点及掌银 APP 办理。

整个风险测评流程在短短7 天内出现极大异常。9 月 1 日,老人前往农行线下柜台,按照自身真实资产状况、投资经验及风险偏好,完成首次风险承受能力评估,最终测评结果为保守型,该等级远未达到 R3 级中风险信托产品的投资者准入要求,按合规规定无法购买此类产品。

本应就此终止的高风险产品推介,却在线上渠道出现转折。9 月 6 日,老人通过农行掌银 APP 进行第二次风险测评,风险等级直接变更为稳健型;仅隔一天,9 月 7 日,老人再次在掌银 APP 完成第三次风险测评,结果依旧为稳健型。

前后三次测评,线下柜台真实测评与线上两次测评结果截然相反,短短一周内风险等级大幅上调,农行却未对这一明显违背常理的异常情况做出任何核查、问询与风险提示,直接放行产品销售,老人最终成功认购 50 万元该款代销信托产品。

后续产品赎回时,老人出现5 万余元本金亏损,认为银行存在违规销售行为,遂向法院提起诉讼,要求农行承担相应赔偿责任。

02

法院判决:

未尽适当性义务,

农行被判赔偿1.5 万元

北京金融法院经审理查明,农行在本次信托代销业务中,未严格履行金融机构适当性义务,存在明显合规过错,最终依法判决中国农业银行赔偿投资者经济损失1.5 万元。

法院审理的裁判逻辑主要有两点:

- 其一,风险测评是判断投资者风险承受能力、匹配对应金融产品的核心依据,必须保证真实、客观、有效,同一投资者短期内多次测评结果出现巨大差异,不符合正常风险认知逻辑,农行作为代销机构,未履行审慎核查义务,放任风险等级随意变更,未尽到“了解你的客户” 基本义务;

- 其二,老年投资者属于金融消费弱势群体,金融机构应对其履行更严格的风险揭示与合规审核义务,农行未对老年投资者进行充分风险告知,反而因自身流程漏洞,让不符合风险等级要求的投资者购入高一级别产品,存在明显履职疏漏。

法院同时强调,资管新规全面落地后,“买者自负” 的前提是 “卖者尽责”,银行作为金融产品代销机构,不能只追求代销佣金收益,而忽视合规风控底线,若未履行适当性义务,即便投资者自主操作,机构仍需承担相应法律责任。

03

新规刚性约束:

封堵测评漏洞,

代销合规再升级

本案虽发生于2021 年,彼时监管规则对风险测评频次无明确量化要求,但 2026 年 2 月 1 日正式施行的《金融机构产品适当性管理办法》,已针对此类乱象出台刚性监管条款,彻底封堵短期随意修改风险测评的合规漏洞。

对比新旧监管要求,核心变化直击行业痛点。旧规仅对风险测评提出原则性要求,未限制测评频次,也未明确异常结果的核查流程,导致部分银行线上测评流于形式,存在人为调整等级的空间;而新规明确划定硬性红线:同一投资者在单一金融机构,单日风险测评不得超过2 次,12 个月内累计不得超过 8 次,一旦测评结果与前次出现差异,金融机构必须主动进行风险提示,要求投资者再次确认,并留存完整核查记录。

这一条款与本案法院裁判逻辑完全契合,意味着今后银行若再出现短期密集修改风险测评、未核查异常结果等行为,不仅会面临司法赔偿,还将触碰监管红线面临处罚。

对于全行业而言,此次判例与新规形成双重约束,倒逼银行摒弃重销售、轻合规的经营思路,真正落实客户风险甄别、产品适配审核、特殊群体保护等全流程合规义务,让“卖者尽责” 从行业口号落到实操实处。(作者:资管有道)

Fintecdaily.com认为,北京金融法院发布的这则银行代销信托典型案例,明确指向中国农业银行通过掌银APP代销信托产品过程中存在的适当性义务履行问题。一名老年投资者在2021年9月短短7天内完成三次风险测评,线下柜台初评为保守型,随后通过APP两次调整为稳健型,最终认购R3级中风险信托产品,产生5万余元本金亏损。法院认定农行未对短期内测评结果大幅变动进行审慎核查,未履行充分的风险揭示义务,最终判决农行赔偿投资者1.5万元。该案例反映出银行代销业务中长期存在的“重销售、轻合规”现象,尤其对老年等金融消费弱势群体,风险测评的真实性和有效性容易受到流程漏洞影响。法院强调,风险测评作为匹配产品的基础,必须保持客观性,金融机构不能仅依赖投资者自主操作而免除自身核查责任。2026年2月1日起施行的《金融机构产品适当性管理办法》已针对此类问题作出明确规定:同一投资者在同一金融机构单日风险测评不得超过两次,12个月内累计不得超过八次,测评结果出现差异时需进行风险提示并留存记录。这一监管要求与法院裁判逻辑一致,将进一步压缩代销环节的合规操作空间。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]