陆金所控股(LU)裁员30%:业绩持续亏损、普惠系高层批量更替

近期,陆金所控股完成逾期财报补交,美股退市风险解除,但港股仍处于停牌状态。不过,由于公司近期业务持续收缩、亏损未改,在普惠系管理层退出后,节前迎来广进计划。

解除美股退市风险 港股仍处停牌状态

5月7日,陆金所控股向美国SEC提交公告,披露已完成全部逾期定期报告的补充报送。纽交所确认其满足上市合规要求,将公司从逾期申报企业名单中移除,美股退市风险正式解除。

此次财报逾期,起因是公司更换审计机构,由普华永道换为安永,进而导致2024年20-F年报延迟递交。在纽交所宽限期内,陆金所控股于2026年2月17日提交2024财年20-F年报,4月30日完成2025年半年度6-K报告及年度报告披露,最终完成合规整改。

纽交所明确,陆金所控股已符合上市规则Section802.01E相关标准,逾期标识予以清除,美股上市地位恢复正常。目前公司港股仍处于停牌状态,复牌时间暂未明确。

作为国内头部金融科技企业,虽然经营层面还是面临不确定因素,但陆金所控股此番解除美股退市风险,短期缓解了资本市场承压局面,

规模下降 亏损延续

2025年,陆金所控股实现营业收入271.28亿元,同比增长10.7%;录得净亏损17亿元,虽较2024年净亏损36亿元有所收窄,但整体持续亏损的态势并未扭转。

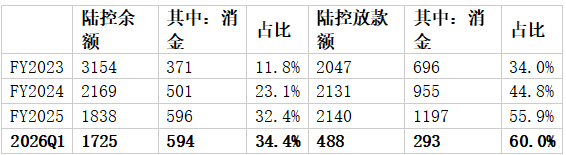

业务规模方面,2025年新增贷款2140亿元,同比基本持平。2025年末陆控贷款总余额1838亿元,已经连续数年萎缩。相比22年一季度的历史高点6673亿下降4925亿,4年间跌去中国银行的信用卡业务(4860亿)。

旗下平安消费金融业务表现相对亮眼,25年新增贷款1197亿元,同比增长25.3%,全年盈利12亿元,但仍难以对冲整体业务收缩的态势。但据博哥了解,平安消金助贷业务中部分资产还是源于平安普惠推广,也就是说平安消金的盈利存在普惠协同助力成分。

放款规模继续收缩,同比跌幅约15%;当期净亏损3.8亿元,亏损幅度较去年同期有所收窄。

陆金所控股贷款余额和放款量(亿)

普惠系高管退场 近期裁员比例约30%

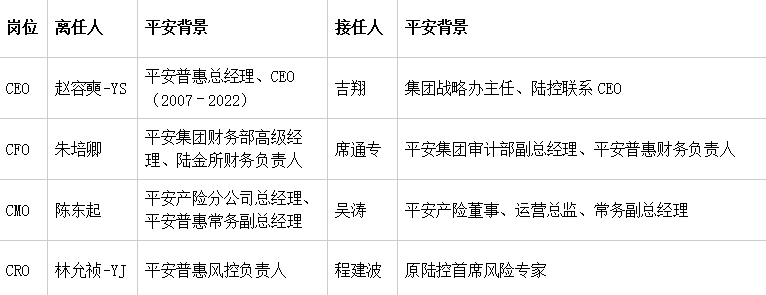

受业务持续低迷、审计机构更换、财报披露延期及内控合规整改等多重因素影响,陆金所控股近期启动董事会及核心管理层集中迭代调整。董事长、CEO、总经理、CRO、CFO等关键岗位完成换届补位,董事会与经营管理层组织架构全面重构。

原首席执行官赵容奭、原总经理陈东起先后离任,普惠系核心经营团队彻底淡出管理体系;原首席财务官朱培卿退出核心财务岗位,平安集团系高管陆续接任履职。

以CEO吉翔为例,其于去年10月被委任为陆控联席首席执行官。履职陆金所控股前,吉翔曾任平安集团战略办主任;加入平安前,任职麦肯锡合伙人,深耕消费金融行业多年。博哥也在年薪330万,陆金所控股再迎新CEO中提及,此次任命带有临危受命、取而代之之意。

事实上,设置平行岗、后备岗实现人事替换,是平安体系惯用的管理方式。

从普惠系高管批量替换不难看出,平安集团对陆金所控股业务规模萎缩、持续亏损的现状已高度不满。而这种态度也自上而下传导至执行层员工。

今年4月,陆控总部、各地普惠事业部及平安消金陆续传出裁员消息。据多位接近陆金所控股的业内人士透露,此次整体裁员比例约30%。

覆盖“A类”(部门长)、“B类”(经理)中基层管理者和“C类”(员工)。裁员名单中不乏在平安普惠任职十年以上的老员工及资深管理者,波及范围广、调整力度大。

但内部员工并不意外,业绩持续亏损、普惠系高层批量更替,早已预示大规模裁员在所难免。

历经两年财务架构重整与管理层大换血后,港股复牌进度、盈利修复节奏、人员优化情况,都将成为资本市场持续关注的核心焦点。截至5月7日收盘,陆控总市值约17亿美元,近三年累计跌幅达84%,较历史高点跌93%。(作者:互博财经)

Fintecdaily.com认为,陆金所控股虽解除美股退市风险,但业务规模持续萎缩与高管层“普惠系”彻底退场,标志着平安集团对该板块的战略逻辑已发生根本性逆转。贷款余额较峰值跌去近五千亿,其本质是过去依赖地推模式的普惠金融业务在资产质量压力下的全面收缩。平安消金虽录得盈利,但在业务协同高度依赖普惠体系的背景下,其独立盈利能力与资产质量的可持续性仍需观察。从管理层换血到30%的“广进计划”,反映出平安集团正试图切断旧有地推重资产模式的路径依赖。由战略背景深厚的集团系高管接手,意在通过更激进的成本控制与财务重整实现止损。然而,在宏观环境下行与助贷行业监管趋严的双重压力下,单纯的架构调整难以在短期内扭转资产规模缩减带来的收入滑坡。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]