【附表】民营银行2025业绩:“去助贷化”与国资化改造成主流趋势

在去年四季度,市场传出监管将强化民营银行属地化经营的信号,彼时就预判,2025 年民营银行财报会出现较大的分化。

当时的消息:民营银行经营地域范围应参照城商行的要求(2022年关于城市商业银行跨区域经营的要求),在所在省份开展业务,除贸易类、供应链业务外,不得在省外开展业务,贷款应该用于省内。

以及,本身民营银行发展这么多年,除了头部两家有十分成熟的自营能力,其他大部分核心资产来源仍然依靠互联网助贷。

但,众所周知,从“助贷新规”开始,针对互联网助贷的监管约束持续加码,这也直接影响了民营银行的根基。

所以,2025年民营银行财报出炉,中尾部的排位发生了极大变化,更有利润同比大跌超150%的机构。

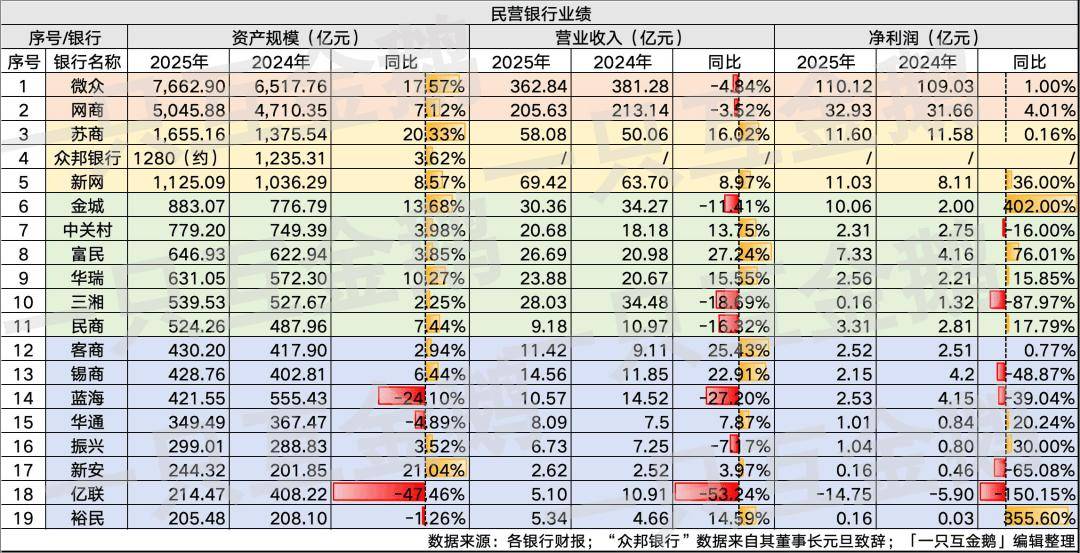

近期,整理了18家民营银行财报数据。

* 19家民营银行,仅有众邦银行还未在官网披露2025年业绩。

按照惯例,用数据说话,再对每一家简单“赏析锐评”。

01 第一梯队:资产超5000亿

微众银行、网商银行。

头部两家整体增速也在放缓。

两家银行均出现营收同比减少,净利润同比微增的态势。

2025年,微众银行净利润超110亿,同比增长1%;

2025年,网商银行净利润32.93亿,同比增长4%。

如果看资产规模,微众银行资产规模达到7663亿,和网商银行继续拉开差距,规模差扩大至 2600 亿,网商银行增速显著放缓。

微众银行:

在2024年财报文章中,「一只互金鹅」提到微众银行走出海方向。

此次2025财报,该行在“出海”内容上,多描述了一些——

微众科技通过输出科技能力,协助海外金融机构推出针对中国核心企业及其海外供应链上下游中小企业的数字化企业金融解决方案和数字化车贷解决方案,有效满足出海企业的海外金融需求。

此前「一只互金鹅」了解到,在印尼,微众银行有帮allo银行做代运营。

去年,微众有官方发文提及旗下的微众科技和与印尼Mega集团、泰国SCBX、马来西亚豐隆银行、富融银行等5家合作伙伴签约。allo银行就是上面这个Mega集团旗下的数字银行。

网商银行:

继续提及交易银行成为第二增长曲线——

2025年末管理资产规模(AUM)达1.2万亿元,同比增长20%。

网商银行还有一个亮点:

其「以摊余成本计量」的贷款,个人贷款(个人经营贷款)2025年约485.41亿元,较2024年的755.53亿元,减少35.75%;

但「以公允价值计量且其变动计入其他综合收益」口径的个人贷款(个人经营贷款)1939.30亿元,较2024年的1315.10增47.46%。

也就是说,网商银行在2025年纯自营、高资本占用业务主动收缩,而「公允价值计量(FVOCI)的贷款」同比增长17.10%,其中个人经营贷款扩张近 50%,说明网商银行正将更多贷款转向可证券化、可转让的模式。似乎模式更轻了。

网商银行年报提及到——

全国有授信的小微主体已经超过6,000万户,占全部市场主体三分之一,覆盖面已经不低,并且价格竞争激烈,近年来已有一定风险累计的趋势。

微众银行和网商银行,两家头部的业绩差异较大,其实两家的业务确实不太一样。

财报也能看出,网商银行都是做小微贷款——个人经营贷+公司贷款。确实不易。

过去「一只互金鹅」在多篇解析小微金融业务的文章提到过,不少民营银行的小微企业贷款业务最近几年风险抬头,甚至直接影响利润。

本身小微信贷业务承载着“普惠金融”的使命,利率不会像现金贷一样高,风险又极难把控,所以利润点很薄。民营银行,本身资金成本也相对较高,虽然发展小微供应链金融业务可以在某种程度上突破地域限制。

但,这太考验银行的实力了。除了头部两家,剩下的真的很难。

02 第二梯队,资产超1000亿

苏商银行、众邦银行、新网银行。这三家银行的资产规模排位也没有发生变化。

苏商银行在2025年资产规模同比增长超20%,达到1655亿,竟然是19家民营银行中资产规模增幅最大的一家。

虽然苏商银行资产规模超过新网银行531亿,但营收不敌新网银行。

苏商银行2025年营收58.08亿,同比增16%,净利润11.6亿,同比微增0.16%。

新网银行2025年营收69.42亿,同比增长8.97%;净利润11.03亿元,同比增36%,增速亮眼。

苏商银行:

2025年的一个细节是——2025吸收存款1187.10亿元,同比增长27.55%。

最近一年,「一只互金鹅」经常在小红书平台刷到苏商银行的存款广告——是请了不少网红大v宣传。

其他民营银行倒是少见有如此投入。

新网银行:

2025净利润大增,如果细看其成本部分:

(1)利息支出同比降18.41%,减少了 5.27 亿元;

(2)研发费用下降:2025 年研发费用降至 2.11 亿元(2024年为 2.39 亿元);

(3)业务及管理费11.43亿元,同比+11.12%;

(4)信用减值损失42.09亿元,同比+2.49%。

综合来看,整体成本总额同比下降3.89%。

具体到业务,存款部分:零售存款512亿元,同比增长11.56%;同业负债(存放+ 应付债券 + 拆入)280.53亿元,同比减少3.68%;

贷款部分,零售贷款592.25亿元,同比微减3.84%,对公贷款197.18亿元,同比增24.77%。

03 第三梯队:资产超500亿

金城银行、中关村银行、富民银行、华瑞银行、三湘银行、民商银行。

2024年,该梯队还有一家蓝海银行,掉到第四梯队去了。

民商银行:

2025年资产规模同比增长7.44%,来到524亿元,进入第三梯队。

2025年,民商银行营收仅9.18亿元,同比减少16.32%,净利润3.31亿元,同比增长17.79%。

这家银行有别于其他的民营银行,生在小微经济活跃的温州,主打的也是小微企业贷款业务,不做互联网助贷。贷款业务中,企业贷款占比达78.72%,如果按照担保方式区分,抵(质)押贷款占据了61.78%。

另一个细节——此前「浙江富通科技集团」持有民商银行9.9% 股份(1.98 亿股),该股份于2025 年 1 月被「浙江杭叉控股」通过拍卖竞得。后者股东资格于日前(2026 年 4 月 20 日)获监管批复。

金城银行:

2025年净利润同比增长402%,达到10.06亿元,属于净利润增速最快的一家(2024年净利润仅2亿)。

其资产规模883亿元,同比增长13.68%,营收30.36亿元,反而同比减少11.41%。

仔细看其业务,2025年变化并不多。2025年底各项贷款余额569.31亿元,较年初增长10%。

金城银行主要是小微企业贷款产品“金企贷”,其个人消费贷业务之前我们也聊过,主要是合作的字节系列。

其财报有一个细节——

2025年的“信用减值损失”9.41 亿元,相比2024年的23.37 亿元,同比少提了 13.96 亿元。某种程度上来说,2025年减值计提大幅回落,释放了利润。

该行财报多次提及“立足天津、深耕本地”,这也十分契合我们前面提到的监管对于民营银行属地化经营的要求。

还有一个有趣细节——该行本次2025年财报的组织架构中,新增了一个「国际业务事业部(筹)」,但没具体讲国际业务主要是做什么……

中关村银行:

增收不增利,营业收入同比增长13.76%,信用减值损失同比大增 27.55%,吞掉了部分营收增量,导致净利润同比下滑 16%。

中关村银行是少有的在年报里主动提及“助贷新规”的——

其董事长致辞里提到:面对助贷业务新规的落地实施,主动研判,积极调整业务结构与合作模式,探索自营业务的稳健合规发展路径,全力应对市场波动。

间接不难看出这家银行业务模式似乎仍依赖外部渠道,自营场景尚未完全建立。

富民银行和华瑞银行,几个指标都呈现增长态势,在当前市场还挺难得的。

富民银行:

2025年净利润同比增长76%,较为突出。

和前面两家利润增长的关键点不同,富民银行有一个投资收益4.92亿元,同比增长67.69%。

另一突出的点:2025年存款规模430.79亿元,较上期末增长8.91%,其中个人存款业务较2024年增长30.47亿元。

「一只互金鹅」此前有亲身体验其个人存款业务,不过今年竟然无法再存!系统提示,只能给“重庆地区客户”额度。

属地经营真还落实的还蛮到位。

还有一个有趣的点:薪酬管理部分提及报告期内,依据业务风险评估及审计情况,已执行绩效薪酬追索扣回金额152.95 万元。

三湘银行:

资产规模微增,营收和净利润都大降。营收已经连续两年下滑,净利润0.16亿元,同比减少87.97%。

其实在2025年上半年的时候,三湘银行是巨亏了2.14亿。全年数据来看,下半年逆势猛赚了一波,又将全年的利润拉回了正数。

仔细看其贷款业务,应该发生了转型,重点转型对公业务了。

其2025公司贷款123.76亿元,同比增长52.6%,个人贷款整体下降23.6%,其中经营性贷款下降 37.2%。

看其贷款担保分类,保证贷款+ 抵押贷款占比从 50.3% 升至 67.8%。

三湘银行在2025年上任了一位女行长——万洁,此前曾在中信银行长沙分行。

该行2025年底也上了新的董事长黄建龙,之前是三一集团高级副总裁。

华瑞银行:

各方面变化不大。

2026年1月,监管批复其杭州吴克照为董事长。2026年2月,其董事长通过了关于上海华瑞银行吴克照董事长代为履行行长职责的议案。此前2025年3月,前一任董事长曹彤因个人原因辞职。

也就是说,目前行长也是董事长。

04 第四梯队:

客商、锡商、蓝海、华通、振兴、新安、亿联、裕民。

第四梯队的多家业绩波动都很大。

客商银行:

资产规模微增2.94%至430亿,营收和净利润分别增长25.43%、0.77%。比较稳。

2025 年,其存款规模增至3037.46 亿元。

其中储蓄存款大增21.94%(从1440.68 亿到756.82 亿)拉动整体增长,单位存款则收缩至 1280.64 亿元,同比减少11.15%

贷款规模增至2701.37 亿元,其中对公贷款减少13.89%(285.87 亿到246.16 亿),个人贷款小幅扩张至 2331.59 亿元,同比5.36%。

可见业务结构进一步向零售个人贷款倾斜。

财报还提及2025年联合贷资产输出项目和大数据风控2.0项目正式启动,联合贷全年创造中间业务收入149.9万元。

锡商银行:

同样增收不增利。

营收同比增长22.91%至14.56亿,净利润同比减少48.97%至2.15亿。

一个细节是,锡商银行2025 年信用减值损失:6.67 亿元,同比2024年的2.40 亿元增加了178%。但其不良率1.36%,仅微增,有一种消化历史坏账,甩掉历史包袱的感觉。

毕竟,2025年,锡商银行已经“改朝换代”了。

2025年,锡商银行原第一大股东是民营企业「红豆集团」,已经换为地方国资企业:「无锡市国联集团」。

管理层也进行了大换血——国联集团派李军任董事长,及党委书记(之前是国联财务的总经理);原董事长奚国光调回做行长。

锡商银行此前的行长顾全林(曾是微贷网CRO),已经离任。

仔细看其业务,也有种“国企化”的趋势,2025年吸收存款361.4 亿元,同比+19.4%,其中单位存款212.3 亿元,同比+33.9%,而零售存款仅增3.4%。

毕竟国联集团属于当地知名国企,地方平台、关联产业客户较多,拉动单位存款增长也是顺理成章。

贷款业务不用想,也是往供应链金融上转型。

其财报提及:聚焦无锡本地产业链、打造数字供应链金融平台,贷款结构上压降消费贷、提升对公产业贷款占比,同时推出订单融资、仓单质押等供应链产品。

蓝海银行:

2025年资产规模大降24%,至421.55亿元;营收同比减少27.2%至10.57亿元;净利润更是同比减少39%至2.53亿元。

财报没有披露具体的贷款和存款不同类型的占比。

从利润表来看,利息净收入从12.26 亿暴跌至 9.17 亿,同比 减了25.2%,这是营收下滑的主要原因。

成本方面:业务及管理费从6.68 亿降至 5.30 亿,同比 减了20.7%。信用减值损失基本持平。

整体看起来,似乎在出清风险。

众所周知,蓝海银行一直与很多互联网助贷平台合作。2025年一度停止了很多家的合作,但后面又重启了不少。

其最新的「互联网贷款平台运营机构的公示」显示有68家平台合作方,度小满、我来贷、海尔消费金融、还呗、分期乐、萨摩耶之类的已经停止投放,不过极融、信用飞、中原消费金融、北银消费金融等28家还在投放。

另一亮点,2025年度,蓝海银行对7名员工执行了绩效薪酬追索扣回,扣回金额12.83万元。

华通银行:

资产规模微减,营收、净利润同比增长。尚可。

振兴银行:

资产规模微增3.52%,营收微降7.17%,净利润同比增30%至1.05亿。变化不大。

新安银行:

资产规模同比增21.04%至244.32亿,营收同比微增3.97%至2.62亿,净利润同比减65%至0.16亿。

新安银行也是“国资化”的一家,合肥兴泰控股(地方国资)为第一大股东。

所以,业务结构也发生了变化。

2024年,其个人消费贷占贷款总额的比例超70%;2025 年,消费贷余额同比下降,占比大幅回落至50% 以下。对公贷款余额同比大幅增长超80%。

和前面的锡商银行类似,对公存款同比增长超60%,成为存款增长的主力。

也是重点转向本地的供应链金融,针对合肥家电、汽车产业链供应商的“订单融资”“应收账款质押贷”。

此前,新安银行方房抵贷做了蛮多,其实这种车抵、房抵,基本都是个人经营贷产品。

「一只互金鹅」此前盘点大行的个人经营贷业务,风险都在抬头,更别提小银行,以及小银行的“低配版个人经营贷”。

本次财报,新安银行提及2025年调整信贷业务结构——个人贷款业务结构逐步降低了房抵经营类贷款规模。其次,加大对汽车消费场景业务及互联网贷款支持力度,降低单一业务品种集中度。

亿联银行:

应该是19家银行中,业绩波动最大的一家。

资产规模和营收都是“腰斩”的地步,唯一一家,净利润为负数!2025巨亏14.75亿。

「一只互金鹅」过去2024年的财报文章就提及过,亿联银行因为在小微企业贷款业务上,和某些渠道的合作“踩雷”较大,导致了其在2024年净利润直接亏损近6个亿。

目前来看,这颗雷还在持续。

并且,亿联银行也将“国资化”,吉林金控即将成为其第一大股东,虽然目前还没官宣,但行业人尽皆知。美团仍然是二股东,但有参与运营的角色在。

种种数据来看,这家银行2025年似乎在甩历史包袱。

不良余额从6.74 亿到2.15 亿,处置了大笔的不良;拨备覆盖率提升,从153%到347%。

“助贷新规”影响下,该行的助贷合作机构也减少了很多。

未来是否会像前面的锡商银行、新安银行一样,转型发展本地供应链金融业务,也不好说。

毕竟此前的小微企业贷款业务踩雷极大。

裕民银行:

2025年资产规模微减1.26%,仅205.48亿;营收增长14.59%至5.34亿元;净利润同比大增355.6%,至0.16亿元。

不过是2024年利润实在太少了。

裕民银行也是“国资化”的一家银行,大股东为南昌金控。

不过,并不确定是否有像前面两家“国资化”的银行一样,大力发展本地供应链或者对公存款……

这家的年报披露信息很少,具体的业务模式没有过多的描述。贷款和负债业务,都较年初微减。

该行2025年上了新的行长宋源,此前是三湘银行的副行长、首席风险官。

综上,盘点完所有的民营银行,只想感慨:

随着民营银行属地经营以及围绕助贷的各类监管持续收紧,中尾部民营银行的生存空间还会进一步收窄,分化还会持续加剧。

出清、整合,可能是未来几年的主基调吧。(作者:一只互金鹅)

Fintecdaily.com认为,2025年民营银行财报表现的剧烈分化,实质是监管强化属地化经营与“助贷新规”效力显现的共同结果。微众与网商虽稳居第一梯队,但营收普降反映出头部机构正主动收缩高资本占用业务,转向轻资本的出海及交易银行模式。相比之下,中尾部机构正经历深度的战略纠偏:亿联银行因小微业务踩雷导致巨亏14.75亿,锡商、新安等多家银行通过“国资入主”完成信用重构,业务重心从全国性互联网消费贷快速向本地供应链金融转型。这种从“流量驱动”向“产业深耕”的被迫位移,宣告了民营银行单纯依靠全国获客、暴力收割息差的时代已经终结。从资产质量看,民营银行正处于历史风险的出清周期,金城、新网等利润激增多源于信用减值计提的回落,而非经营端的根本改善。随着跨区域展业受限,民营银行必须在资本充足率压力与本地获客成本之间寻求平衡。未来,除了具备极强自营科技输出能力的头部银行外,中尾部机构将加速回归地方,通过绑定地方国资平台及产业链实现“小而美”生存。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]