“易鑫系”淘车车IPO暗面:三年亏22亿,金融分期被指利率刺客

二手车“一哥”的IPO光环,正被连年亏损与合规争议的双重阴影所笼罩。

据港交所5月6日披露,二手车交易平台淘车车(Yusheng Holdings Limited)正式向港交所主板提交上市申请书,花旗担任独家保荐人,中信证券担任整体协调人,此为首次递表。

招股书援引弗若斯特沙利文的数据称,按2025年商品交易总额计,淘车车在中国二手车交易平台中排名第一,市场份额3.8%,2025年交易总额为155亿元人民币。截至2025年底,淘车车业务覆盖中国53座城市,运营62家线下销售中心和9294个指定展示位,规模均位居全国第一。

淘车车还在迪拜和尼日利亚设有海外销售中心,2025年度全渠道月活跃用户突破1300万。

值得注意的是,淘车车还深陷与阿里巴巴的商标侵权及不正当竞争诉讼。阿里索赔1000万元,一审法院判决淘车车停止使用“淘车”相关标识并赔偿450万元,淘车车已于2026年4月提起上诉。淘车车在招股书中声称“即使最终获得不利判决,也不会产生重大不利影响”,但知识产权纠纷对拟上市公司品牌重塑的隐性成本不可忽视。

从收入规模看,淘车车保持着双位数增长。2023年至2025年,公司分别实现收入44.29亿元、54.71亿元及66.62亿元。收入结构上,二手车零售业务是绝对核心,2025年贡献43.55亿元,占比65.4%;车辆批发与平台服务分别收入11.94亿元和11.13亿元。

然而,漂亮的营收曲线背后,是持续扩大的亏损窟窿。

三年亏22亿,负债率259%:烧钱换规模的赌局

招股书揭开了一个残酷现实:淘车车并未证明其商业模式的盈利可行性。

2023年至2025年,公司净亏损分别为6.96亿元、5.74亿元及9.17亿元,三年累计亏损近22亿元。尤其值得警惕的是,2025年亏损较2024年大幅扩大59.7%,创近年来新高。经调整净亏损(非国际财务报告准则口径)分别为2.43亿元、1.94亿元及2.05亿元,亦未见明显收窄趋势。

毛利率长期在低位挣扎。报告期内,公司整体毛利率仅为9.4%、10.8%、10.2%。其中,核心的二手车零售业务毛利率2025年仅为7.1%,车辆批发业务更在2023年出现负毛利。这意味着,淘车车每卖出100万元的车,毛利仅有7到10万元,却要覆盖检测整备、门店运营、市场营销和融资成本等重重开支。

更令人揪心的是资产负债状况。2023年至2025年,淘车车流动负债净额分别达41.62亿元、46.73亿元、52.05亿元。截至2025年末,公司总资产约27.1亿元,负债总额高达70.33亿元,资产负债率飙升至259.5%——换言之,公司已深陷资不抵债的困境。同期,现金及现金等价物仅剩2.35亿元,而存货高达8.82亿元,占总资产比重超过32%,存货周转天数为52天。

淘车车在招股书中直言不讳地警告:“未来可能无法实现或维持盈利。流动负债净额可能使公司面临若干流动资金风险,并可能限制营运灵活性以及影响扩展业务的能力。”

易鑫持股60%、腾讯京东押注

淘车车的背后,站着中国互联网与汽车金融领域最显赫的一批资本。

淘车车成立于2018年6月,由汽车金融交易平台易鑫集团(02858.HK)孵化并独立运营。自成立以来,平台累计完成五轮融资,合计募资超过40亿元人民币。最新一轮融资发生在2026年2月底,融资后估值攀升至10.02亿美元,正式跻身独角兽阵营。

IPO前的股东名册堪称豪华。易鑫集团持股44.23%,为第一大股东。但招股书披露,易鑫拟在上市前将所持股份60%的投票权委托予CEO姜东,此举将使姜东以约11.53%的持股获得23.61%的投票权,正式成为淘车车的控股股东,掌握平台核心决策权。

姜东现年54岁,职业生涯履历丰富,曾先后任职于神州租车、广汇汽车等行业巨头。他于2018年8月加入淘车车担任总裁,2024年1月升任CEO,2026年4月获委任为董事会主席兼执行董事。

其他重要股东方面,腾讯通过意像架构及Bitauto Holdings合计持股17.49%,成为仅次于易鑫的第二大股东力量;京东旗下Ambilight Ruby持有2.74%股权;易鑫CEO张序安个人持股2.20%,拥有4.51%的投票权。

值得注意的是,淘车车收入对关联方存在一定依赖。2025年前五大客户收入占比达22.5%,其中最大客户正是主要股东易鑫集团,占比高达15.3%。这意味着淘车车的增长在一定程度上依靠关联方输血支撑,独立性存疑。

实测淘车车APP购车流程,金融方案到店才揭晓

如果说亏损和负债是淘车车需要向资本市场解释的“旧账”,那么金融分期领域的合规争议,则是一根直接扎在消费者信任根基上的尖刺。

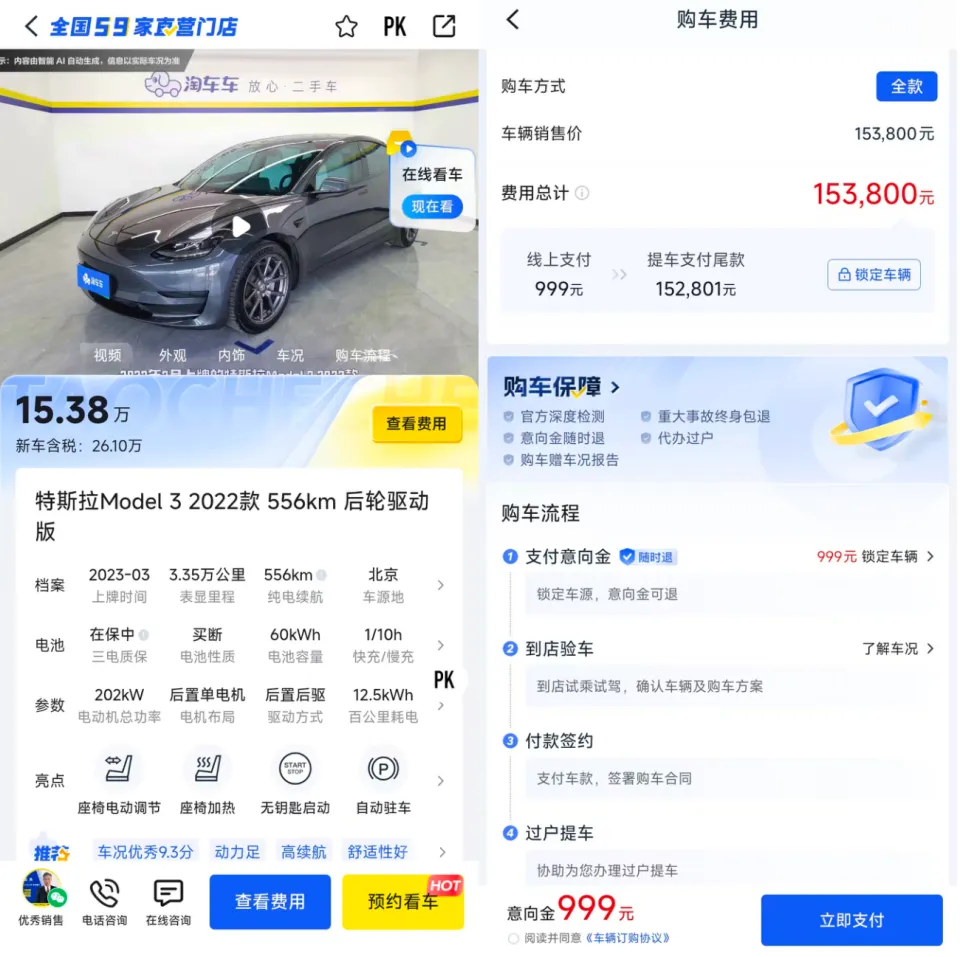

为验证平台的交易流程,开甲财经尝试在淘车车APP选购一辆二手特斯拉Model 3。页面显示,线上仅需支付999元意向金即可锁定车源,随后引导用户“到店验车并确认购车方案”。然而,在整个线上下单环节,金融分期方案的具体利率、还款方式、合同性质等关键信息均未披露,消费者必须在支付意向金、到店之后才能一睹真容。

考虑到淘车车在招股书中明确披露,2025年其最大客户正是母公司易鑫集团,且收入占比高达15.3%,业内普遍认为其金融购车方案的提供方大概率同样是易鑫。这意味着,从卖车到放贷,淘车车体系内已形成完整的交易闭环——消费者面对的不是第三方金融机构,而是“既当裁判又当运动员”的同一套资本体系。

而随后记者调查发现的多起消费者投诉,印证了这种信息不透明所埋下的风险。

金融合规争议:承诺“6厘”,实际年化超15%

如果说亏损和负债是淘车车需要向资本市场解释的“旧账”,那么金融分期领域的合规争议则是它眼下必须直面的一根尖刺——这根刺直接扎在消费者信任的根基上。

有消费者在人民网投诉平台反映,其在淘车车石家庄新华店购买一辆奥迪A4,销售人员郝某约定的车款11万元,其中9.9万元办理分期,口头承诺利息为“6厘左右”,并保证两年后可无违约金提前还清。但当消费者签署合同后才发现,自己办理的根本不是银行贷款,而是一份融资租赁合同——在租金还清前,车辆所有权属于平台,消费者只是承租人。

更大的猫腻藏在利率算法里。

面对消费者质疑,郝某曾在微信上发来语音,并附上手算公式试图自证清白:“2370乘以60减去本金99000,利息43200减去3500保险,利息39700,39700除以5年息7940,7940除以99000除以12,利息6.6多。”——用总利息除以本金再除以总月数,得出月息6.6厘。

然而,开甲财经根据其内部流出的《产品测算表》严格复算发现,这套算法完全是障眼法。以首期还款为例:本金金额1106.15元,合理利润1268.85元,合计月供2375元。通过内部收益率IRR公式精确计算,该笔融资的实际年化利率高达约15.38%,月息接近12.83厘,是销售承诺“6厘多”的两倍以上(以上计算不包括销售可能收取的GPS费、服务费等)。

业内人士指出,销售人员采用的“总利息÷本金÷总月数”是一种单利粗略算法,完全无视了等额本息还款方式下借款人实际占用本金逐月递减的时间价值。这种以“低息”话术诱导签约、实际成本暗藏在复杂还款表中的做法,在二手车金融领域并不罕见,但放在一家即将上市的行业龙头身上,无疑构成严重的合规瑕疵。

335项检测形同虚设?电池剐蹭“隐身”过检

金融套路并非孤例。黑猫投诉平台显示,针对“淘车车”的消费者投诉已超过200条,内容覆盖虚假宣传、车况隐瞒、贷款纠纷及退款难等多个维度。

有消费者反映,购车时销售信誓旦旦“车子没有问题,还送加油”,但“把汽车膜撕掉,里面全是掉漆、划痕,开了半年发现发动机漏油”,反馈客服后“已经半年了,没人联系过”。

另一位消费者于2026年3月在石家庄淘车车购买比亚迪海豹06一辆,对方宣传该车“只有前保险杠右角和右后视镜有轻微剐蹭”。消费者索要检测报告,对方百般推脱。全款购车过户后,检测报告才姗姗来迟,上面赫然标注着“电池护板有剐蹭,发动机护板是剐蹭烂了的,元宝梁剐蹭变形”。更离谱的是,购车时承诺的商业保险到期后才被发现一直未退,导致新车主无法享受保险保障。“现在打平台电话都不接了。”

还有消费者在郑州金马凯旋淘车车门店支付意向金和贷款办理费用后,察觉利息异常要求退款,遭商家直接拒绝。

在招股书中,淘车车承认公司“不时面临各种法律诉讼、申索及调查”,但对上述具体投诉未作单独回应。

结语

二手车交易的本质不是流量生意,而是信任生意。

当一家年交易额超150亿元的行业龙头,被消费者接二连三地指控“贷款变租赁”、“承诺6厘变12厘”、“隐瞒重大车况瑕疵”,所透支的远不止个别订单的利润,而是平台赖以生存的信用根基。

姜东曾在公开场合表示,希望用数字化和标准化重塑二手车行业。但数字化生成的检测报告可以被“拖延交付”,标准化的金融产品可以被一线销售“灵活变通”。在冲刺IPO的关键窗口,如何将合规意识从招股书的“风险提示”段落落实到每一家门店、每一名销售、每一笔交易,是淘车车必须跨越的一道坎——这决定着它究竟是“中国二手车第一股”,还是资本市场又一个规模神话下的合规标本。(作者:开甲财经)

Fintecdaily.com认为,淘车车正式递交IPO申请,虽顶着二手车商品交易总额第一的头衔,但其商业模式中过度依赖关联方金融输血的“自营闭环”潜藏着巨大的合规性隐忧。从实测看,平台在线上流程中刻意弱化金融分期方案的关键信息,诱导客户到店后接受与母公司易鑫高度绑定的融资租赁协议。这种“贷款变租赁”且实际年化利率翻倍至15%以上的操作,本质上是利用信息不对称对下沉市场客群实施利率误导。从助贷合规逻辑看,淘车车销售端采取“总利息除以本金”的伪单利算法,直接违背了监管关于明示综合资金成本的硬性要求,已构成实质上的误导性营销。公司资产负债率高达259%且三年累亏22亿元,这种极度脆弱的财务结构极易倒逼一线业务员通过隐瞒车况瑕疵、虚假承诺利率等极端手段换取交易规模与利润空间。在IPO的关键窗口期,若淘车车无法将数字化风控从招股书的文字表述落实到对门店销售话术的穿透式监管,其所谓的规模优势将因透支用户信用而沦为资本市场又一个极具争议的负面标本。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]