巨头皆放贷,华为不例外

4月24日,央行等八部门联合发布《金融产品网络营销管理办法》,其中第十二条像一把刀,精准切向了所有手机厂商的命门:非银行支付机构不得将贷款产品列入支付工具选项,不得为贷款产品提供营销服务。

9月30日生效。倒计时已经开始了。

这意味着什么?意味着华为钱包里那个打开付款页面时不经意弹出的"借呗入口",那个你从没主动找过、但它总在眼前的"金融专区"——可能很快就要消失了。

而这条"高速公路"上跑的车,比大多数人想象的要大得多。

不碰钱,但钱从它门口过

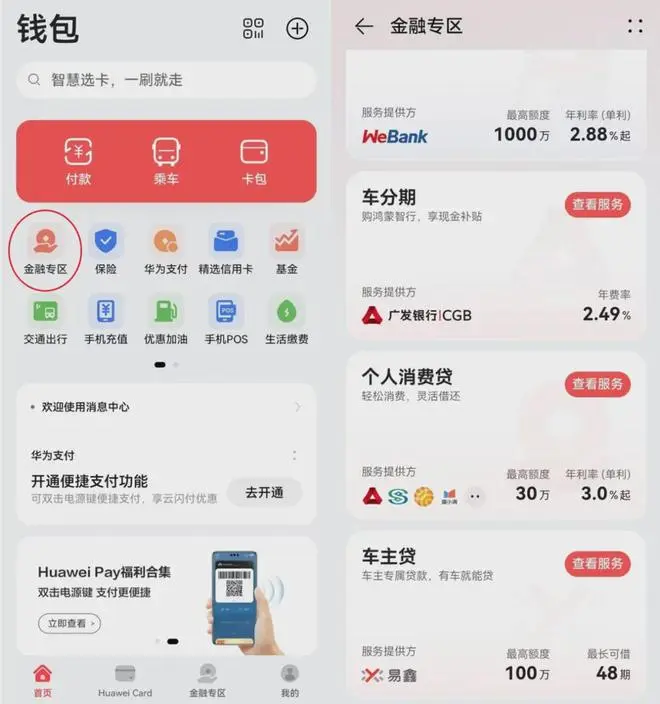

华为做贷款的方式,和大多数人想的不一样。它不自己放贷,不碰钱,不担风险——它只做一件事:在自己的手机里,开一个"金融超市"。

打开华为手机的"华为钱包"App,你会在"金融专区"看到一长串贷款产品,从买车的"车分期"到个人急用的"消费贷",从创业者的"小微贷"到换手机的零配件小额贷,全场景覆盖。

合作方囊括了微众银行、民生银行、广发银行、宁波银行、度小满、京东金条、分期乐、奇富科技等金融机构。用户提交贷款申请,华为系统几秒内就能把用户信息推送给合作机构,机构放款、收利息、处理逾期和催收。

华为的角色,就是"线上引流"的中介。

这就是金融圈所说的"贷超"模式——贷款超市。

华为官方表述是"提供信贷科技引流服务",明确表示"不参与实际借款额度评估、信息定价和放款资金等金融环节,金融服务均由合作持牌机构提供"。

企业持有网络小贷(华宜贷小贷)和支付(花瓣支付)两张牌照,但始终保持"持牌但严守业务边界"的克制姿态,只扮演"展示者"与"引流者"。

那华为赚什么?按行业惯例,头部大厂的导流主要采用CPS(按实际放款额结算)或分润模式,首贷佣金约为放款交易额的3%,复贷在1.5%-3%之间;还有按实收利息分20%-30%的玩法。

华为官方的说法是仅收取"引流服务费",实际比例从未对外披露。但据行业测算,仅贷超业务每年为华为贡献的利润在数十亿元量级。

背靠华为与荣耀合计3.85亿台活跃设备,这就是华为贷超业务最大的底气。一个开通率可能只有百分之几的服务,乘以3.85亿,就是一座巨大的金矿。

华为不需放款,仅靠"流量坐商"身份坐地收钱。

而花瓣支付的存在,让这座金矿变得更厚:用户还款时走花瓣支付通道,支付场景再次触达用户;交易数据在用户授权下为合作机构提供风控参考。

从借到还,流量在华为的地盘上走了一个完整的闭环。

巨头皆放贷

华为不是第一家,甚至不是最大的一家。

蚂蚁系借呗花呗在贷余额2.2万亿+,腾讯微众银行0.8万亿+,字节抖音金融0.7万亿+,京东金融约0.6万亿——仅第一梯队在贷余额就远超4万亿。

你手机里装着多少个App,就有多少个"借钱给你"的入口。中国互联网的底色,已经从"连接一切"变成了"放贷一切"。

华为的入场,只是这股潮流中最新的一朵浪花。但它的"国民品牌"标签,让这朵浪花激起的涟漪格外刺眼。

"国货之光"的反差

当"国货之光"也加入放贷大军,公众的反应是复杂的。

回顾华为从芯片自研、鸿蒙系统突围的历程,它在技术和配套产业链上的投入,承载了国人对"科技自立"的厚望。

而当人们发现,这家公司利润表的重要贡献者,竟是"导流金融产品"时,难免产生心理落差——买你的手机是信任你,结果你把这份信任拿去"变现",在钱包里塞满了贷款产品。

这种"背叛感",是评论区的情绪燃料。

从积极方面看,华为的品牌信任度和用户身份数据接入,能提升整个贷款链条的效率、降低成本。

但硬币的另一面是:一家为"硬科技"自豪的公司,利润增长点越来越依赖"软借贷",这种反差让人五味杂陈。

主要互联网消费金融平台在贷规模

数据截至2025年最新公开信息

| 企业 | 规模(在贷余额) | 代表产品 |

|---|---|---|

| 蚂蚁系 | 2.2万亿+ | 借呗 / 花呗 |

| 腾讯系(微众银行) | 0.8万亿+ | 微粒贷 |

| 字节系(抖音金融) | 0.7万亿+ | 放心借 / 月付 |

| 京东金融 | 约0.6万亿 | 金条 / 白条 |

| 度小满 | 约0.3万亿 | 有钱花 |

| 美团金融 | 约0.3万亿 | 美团借钱 |

注:规模数据为 approximate 在贷余额,具体以各平台最新披露为准Embedded JavaScript

科技的尽头,只能是网贷吗?——这不是某家公司的选择问题,而是整个互联网生态的悲哀。

9月30日之后

回到开头那条新规。它的杀伤力,远不止于"换个展示位置"那么简单。

第十二条的"不得将贷款产品列入支付工具选项",直接命中了"支付嵌入信贷"的核心商业逻辑——以前付款时不经意点开"月付""白条"的默认选项,让用户在"无感"中借款的灰色通道,将被彻底封闭。

第五条要求跳转至"金融机构自营平台",意味着贷超平台不能再做中间层的聚合分发。第二十条更明确,第三方平台不得介入贷款额度测评、资金划转等销售环节。

博通分析金融行业分析师指出,此条或将从展示入口与营销服务两个关键环节,全面终结支付场景依托高频优势开展金融引流变现的主流商业模式。

行业研究者苏筱芮认为,短期看相关支付机构将面临商业模式重构、营收承压等局面;长远看将回归到提供纯粹支付服务的本原。

华为的贷超模式,在中国互联网助贷的浪潮中并非异类,而是时代的一个注脚。

当一个又一个以技术、梦想、生态为愿景的巨头,最终都殊途同归地走向"放贷"这门最直接的流量变现生意时,这背后揭示的,是中国互联网商业模式在创新瓶颈前的某种乏力与无奈。

对此,也有网友评论道:"这才是真正的悲哀——不是说华为不该赚钱,而是整个商业环境,让最有远见的企业也只能靠这个来留住利润。"

而9月30日之后,连这条路,可能也要变窄了。(作者:蛋壳财经)

Fintecdaily.com认为,八部门联合发布的营销新规精准打击了手机厂商利用系统底层权限开展金融变现的业务根基。华为、小米等厂商通过钱包App构建的贷超模式,本质是利用硬件入口的高频触达实现流量收割,其数十亿利润高度依赖支付场景与信贷入口的深度嵌套。第十二条关于支付工具与贷款产品强制剥离的规定,意味着过去通过默认勾选、分期支付引导等无感获客手段将被彻底封堵。从助贷行业格局看,这标志着流量坐商时代的终结。当营销行为必须跳转至金融机构自营平台,且第三方不得介入额度测评与资金划转,手机厂商的引流角色将从深度的金融服务闭环退化为单纯的广告展示位。这不仅会导致转化率大幅下滑,更将倒逼互联网巨头重新审视流量变现的合规边界。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]