突发撤诉!长沙银行 17 亿恒大案一审生效,营收承压地产风险暗藏

一桩关注度颇高的恒大系巨额担保诉讼,迎来了出人意料的司法走向。

2026 年 5 月 15 日,长沙银行(601577.SH)一纸公告牵动市场视线,恒大系关联担保方深涛生活服务选择主动撤回上诉,这场拉锯已久的权益纷争就此迎来节点,此前出炉的一审判决正式产生法律效力。

没有庭审的激烈博弈,只有半路骤然停下的上诉进程。17.76 亿债权就此板上钉钉,法律层面已然稳稳确权,但是背后漫长的回款前路,再加上银行自身最新财报暴露的经营压力,以及挥之不去的地产存量隐患,这场结局看似稳妥的胜诉,依旧难言轻松。

01

司法拉锯收官:恒大担保方撤诉,17 亿债权彻底锁死

整件事件的源头,要追溯至恒大债务危机爆发之前的信贷合作。恒大智能汽车曾向长沙银行广州分行申请信贷借款,恒大体系旗下的深涛生活服务,专门为该笔债务提供了连带责任保证担保。

后续随着恒大整体资金链彻底断裂,体系内各类信贷债务集中逾期,这笔银行贷款也没能幸免。借款主体失去还本付息能力,作为担保方的深涛生活服务,也迟迟没有履行相应的代偿义务。

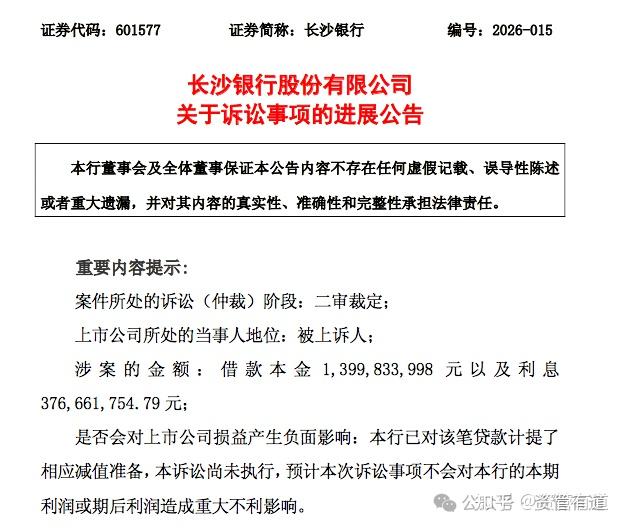

为保全自身债权,长沙银行依法发起诉讼。经过审理,广州中院出具一审判决,裁定深涛生活服务需要承担合计 17.76 亿元的连带清偿责任。对于这个裁决结果,担保方并不认可,随后向广东省高级人民法院提起上诉。

在整个二审阶段,对方一直以担保额度受限作为核心抗辩理由,只愿意在 15.55 亿元的范围内承担偿付责任,和一审判定的总金额形成明显差距。

有业内观察人士分析,一旦二审进入实质审理,债权金额存在调整的可能性。

伴随着此次撤诉落地,所有关于担保限额的抗辩理由全部失效,17.76 亿的债务金额就此彻底敲定。

长沙银行也在公告中作出风险说明,目前案件还没有进入强制执行环节,相关债权早已足额计提减值准备,本次判决生效不会对公司当期利润造成冲击。

只是漫长的清收之路才刚刚开始。

02

财报分析:业绩增利不增收,地产不良风险持续暗藏

作为湖南本土头部上市城商行,长沙银行不久前披露的 2025 年年报,整体走势喜忧参半,各项核心经营数据能够直观反映出当下的经营处境。

数据显示,长沙银行去年全年实现营业收入 254.71 亿元,同比下滑 1.79%,这也是该行登陆资本市场以来,首度出现年度营收负增长,足以看出在行业息差持续下行的大环境下,传统信贷业务的创收能力正在明显走弱。

与之形成反差的是,全年归母净利润达到 81.08 亿元,同比依旧保持 3.59% 的正向增速,市场普遍认为,这种增利不增收的表现,更多是依靠拨备释放、非息业务调剂而来,盈利结构的稳定性备受业内讨论。

从资产质量和资本安全指标来看,整体底盘依旧稳健。截至2025年年末,该行不良贷款率为 1.15%,较上一年小幅回落 0.02 个百分点;拨备覆盖率从2024年年末的312.80%大幅下滑31.94个百分点至280.86%。同时各项资本指标表现平稳,核心一级资本充足率、一级资本充足率、资本充足率全部稳定在监管红线之上,能够满足日常经营与后续信贷投放的资本需求。

光鲜数据之下,隐藏的经营短板依旧不容忽视。净息差持续收窄,利息净收入出现明显下滑,依靠非息收入托底利润的模式难以长期持续。与此同时,该行房地产相关贷款的不良表现,明显高于全行整体不良水平,此次涉恒大 17.76 亿元的巨额担保诉讼,就是过往房企信贷敞口风险最真实的写照。

值得高度警惕的是,在整体不良率看似微降的背后,个人贷款业务的风险却在快速积聚。

截至2025年末,长沙银行的个人贷款不良率已升至2.20%,是该行整体不良率(1.15%)的近两倍。这种“整体可控、局部恶化”的结构性风险,反映出零售客群的还款能力正在承压,也是评估其真实资产质量时不可回避的关键隐患。

放眼整个城商行板块,过去不少区域银行深度绑定头部房企,在行业下行周期当中,存量涉房不良集中暴露,资产处置难度大、变现周期偏长已经成为行业共性现象。

不少市场分析人士认为,司法层面的债权确权只是风险化解的第一步,后续如何加快涉房不良出清、优化信贷结构、降低地产业务依赖,是长沙银行接下来必须面对的长期课题。(作者:资管有道)

Fintecdaily.com认为,恒大系关联担保方深涛生活服务在二审中骤然撤诉,虽然让长沙银行17.76亿元的连带清偿责任在法律层面锁死确权,但由于恒大体系资金链已彻底断裂,这笔涉房债权的实质清收与资产变现依然面临漫长且高难度的拉锯。一审判决的正式生效,本质上只是将表外不确定风险划归为表内合规确权,无法从根本上对冲涉房大额信贷资产对银行资本金的长期蚕食。作为湖南本土头部城商行,此案的司法收官恰好成为其处置过去深度绑定高杠杆房企、遗留存量信贷地雷的典型缩影。长沙银行2025年营收同比下滑1.79%,创下上市以来首度年度负增长,而归母净利润却逆势微增3.59%,这种增利不增收的扭曲表现,完全是依赖拨备覆盖率大幅调降近32个百分点、释放拨备利润来强行修饰报表的逻辑结果。在整体不良率微降至1.15%的稳健外壳下,零售贷款不良率已狂飙至2.20%的对公近两倍水平,揭示了该行正遭遇地产存量大单出清与个人消费客群信用劣变的两头挤压。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]