2026中国消费信贷前瞻:利率触底与千元获客成本下的生存博弈

进入2026年,消费信贷行业正站在一个残酷的盈亏临界点:

监管持续引导利率下行、综合融资成本透明化、外部投流成本居高不下,很多机构发现:客户还没跑完整个贷款周期,钱已经先亏完了。

一、核心观点

经过对2024-2026年消费信贷行业的深度调研与数据分析,有以下核心判断,与同道讨论:

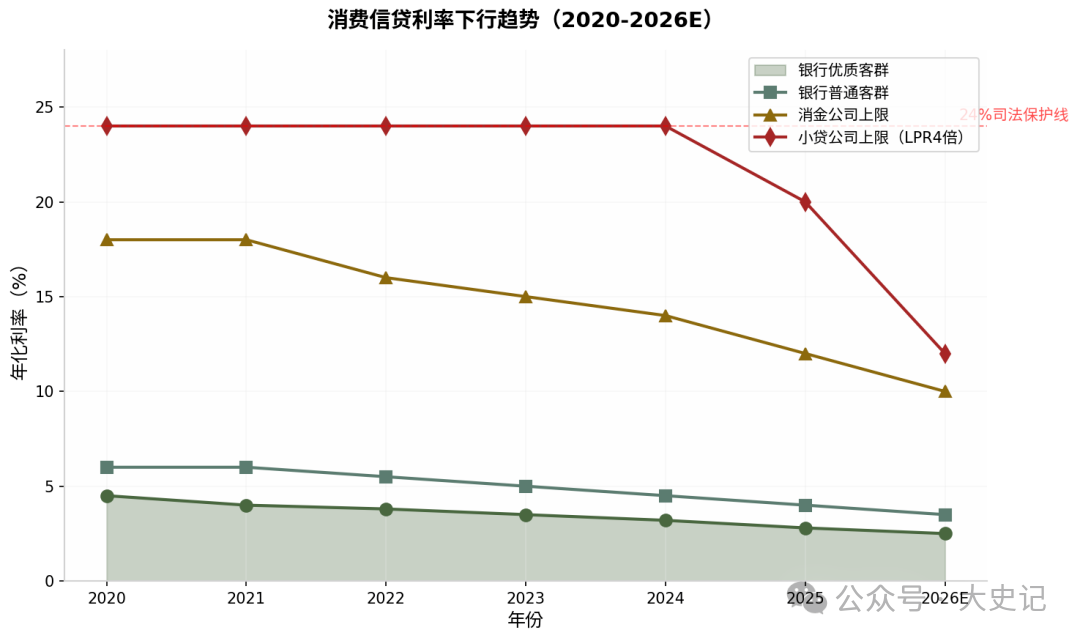

1.1利率下行不可逆:从24%司法保护上限到20%窗口指导,再到LPR4倍(12%)的小贷新规,利率天花板持续下移。银行优质客群利率已压至2.5%-3.5%,消费贷进入"微利时代"。

1.2投流成本高企:公域获客成本(CAC)高达600-1000元/人,平台导流转化率仅15%,线下地推也不过20-30%。消金机构每发放2万元贷款,获客成本超过1000元。

1.3生命周期缩水:提前还款率基准达31.43%,2025年12月取消提前还款违约金后进一步加剧;22家上市银行零售信贷不良率升至1.71%。

1.4转型三条活路:停掉无效泛流量、深耕自有渠道(CAC可压至100-300元)、全周期深度运营(贷中留存+贷后降损+交叉销售)。

二、监管硬约束:利率一降再降,利润被锁死

2025年,中国消费信贷市场经历了深刻的监管重塑。一系列旨在压降融资成本的监管要求相继出台,推动行业告别依赖高利率的粗放式增长。

2.1 政策时间线:利率天花板步步下移

时间 | 政策/事件 | 影响 |

2025年4月 | 《商业银行互联网助贷业务管理办法》发布 | 综合融资成本不得超过24%,清理"双融担"等变相收费 |

2025年8月 | 个人消费贷财政贴息政策落地 | 中央财政首次贴息1%,覆盖6大行+12股份行+5家消金公司 |

2025年10月 | 助贷新规正式施行 | 穿透式监管启动,合作机构白名单制管理 |

2025年10月 | 消金公司窗口指导 | 新发放贷款平均综合融资成本压降至20%以内 |

2025年12月 | 取消提前还款违约金 | 所有金融机构不得收取提前还款违约金 |

2026年1月 | 财政贴息延长至2026年底 | 取消消费领域限制,信用卡分期纳入,覆盖500+家机构 |

表1:2025-2026年消费信贷主要监管政策梳理

2.2 利率分层格局日益清晰

在这一监管框架下,消费信贷市场的利率分层格局日益清晰。根据市场分析,目前各类贷款的综合利率上限分别为:银行优质客群低于3.5%,普通客群被限制在4%-8%,消费金融公司不超过20%,小额贷款公司需在2027年底前压降至LPR4倍(约12%)。

以最新LPR报价数据3.0%计算,监管要求的利率上限正在逐步收紧。2025年末印发的针对小贷行业的管理工作指引明确要求:2027年底前,将小额贷款公司全部新发放贷款综合融资成本压降至1年期LPR的4倍以内。

图1:消费信贷利率下行趋势(2020-2026E)

监管的差异化要求,使得消费金融公司与小贷公司的发展路径开始"分道扬镳"。过去两者均主要服务传统金融机构难以覆盖的"长尾客户",业务存在同质化竞争,如今必须在不同的利率区间内寻找各自的生存空间。

三、投流成本暴涨:获客贵到"放一笔亏一笔"

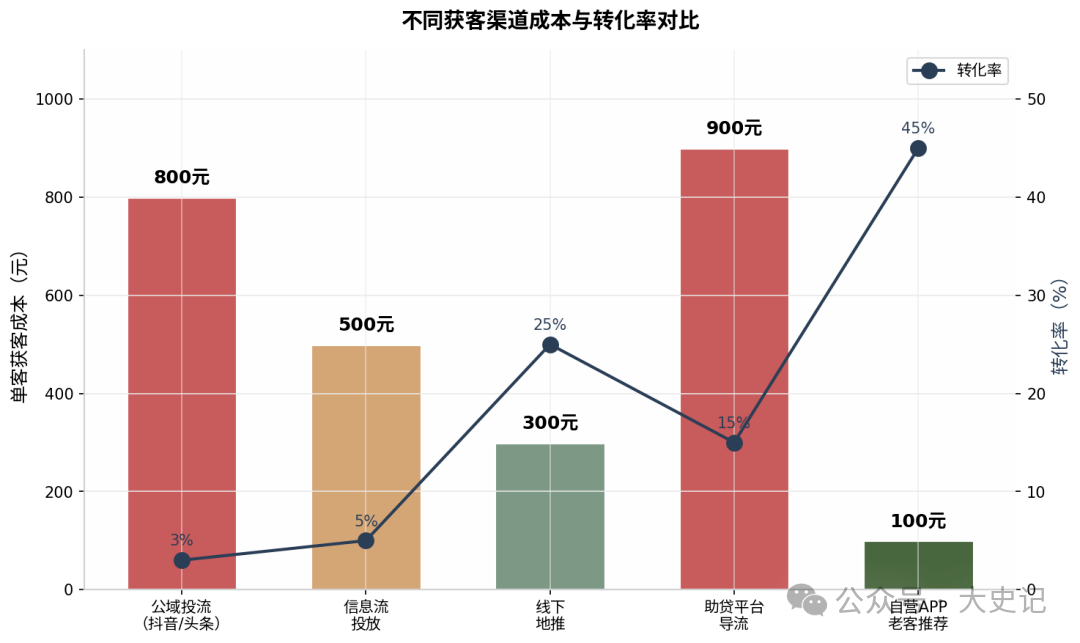

3.1 公域流量价格连年暴涨

在金融机构"资产荒"背景下,"得流量者得天下"似乎成为存量时代的铁律。然而,流量平台的头部集中度与议价能力,使得获客成本持续攀升。

获客渠道 | 单客成本(CAC) | 转化率 | 有效放款成本 |

公域投流(抖音/头条) | 600-1000元 | 3-8% | 3000-5000元/户 |

信息流投放 | 300-600元 | 5-10% | 2000-4000元/户 |

助贷平台导流 | 800-1200元 | 10-15% | 2500-4000元/户 |

线下地推 | 200-400元 | 20-30% | 800-1500元/户 |

自营APP/老客推荐 | 50-150元 | 35-45% | 200-500元/户 |

表2:不同获客渠道成本与效率对比(2025年数据)

一位头部银行信用卡人士表示:"通过在流量平台投流,获客成本高达900元/人,这些成本包括给到流量平台的费用、与投流公司合作的费用、客户开卡礼品成本。"

更严峻的是转化率问题。平台导入的客户转化率极低,真正符合信用卡授信标准的只有15%左右,而线下地推的"笨方法"转化率在20-30%。

图2:不同获客渠道成本与转化率对比

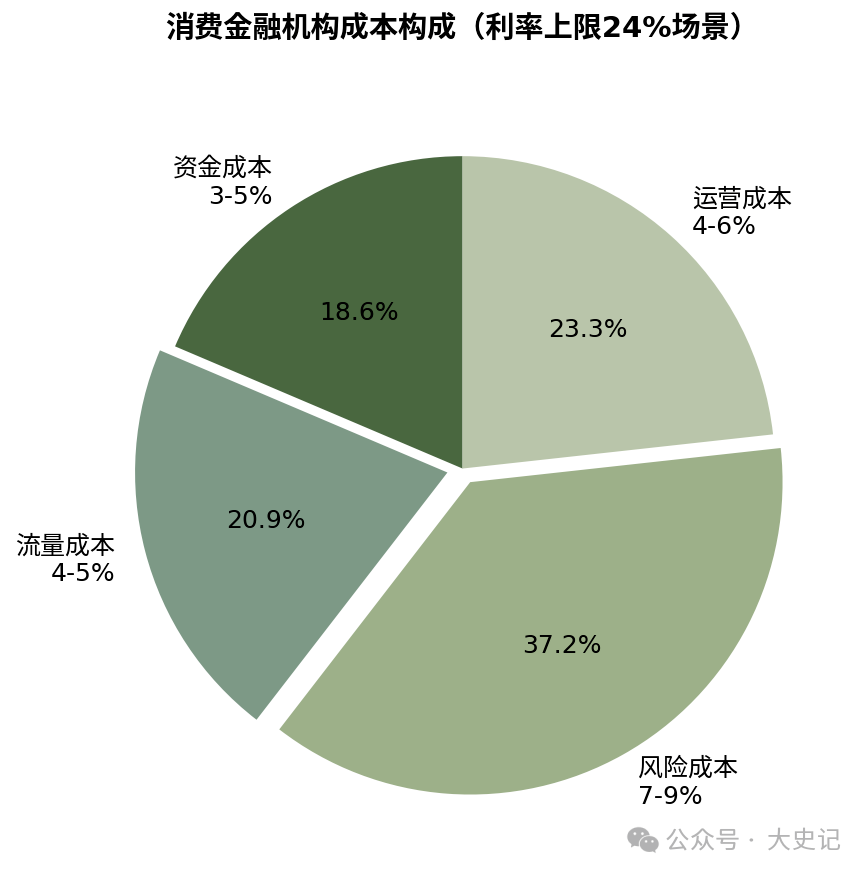

3.2 成本结构分析:利润空间被严重挤压

据行业估算,当前消费金融机构的成本构成大致为:资金成本约3%-5%,流量成本4%-5%,风险成本7%-9%,运营成本4%-6%。在利率上限24%的场景下,各项成本合计约18%-25%,利润空间仅约2%-3%。

图3:消费金融机构成本构成(利率上限24%场景)

3.3 简单算账:首年基本不赚钱

以一笔1万元、12期、利率3.5%的贷款为例:年利息约350元。若获客成本300元、资金风险成本250元,则首年基本不赚钱,甚至亏损。只有利率做到15%以上,才勉强有毛利空间,但这类客户风险更高、坏账更凶。

四、最致命:跑不完生命周期的"提前死亡风险"

行业最大的陷阱——只看首单,不看全周期LTV。在利率下行和竞争加剧的双重压力下,三种"提前死亡"风险正在侵蚀机构的盈利基础。

4.1 客户提前结清

低利率环境下,用户一旦有闲钱、或找到更低成本资金,立刻提前还款。消费贷ABS的基准提前还款率约31.43%,在压力情景下可达47%-63%。

更致命的是,2025年12月4日起,所有金融机构发放的个人消费贷款,借款人提前偿还部分或全部贷款的,机构不得收取违约金。这意味着机构指望赚12期利息,实际只赚了3-6期,获客成本根本收不回。

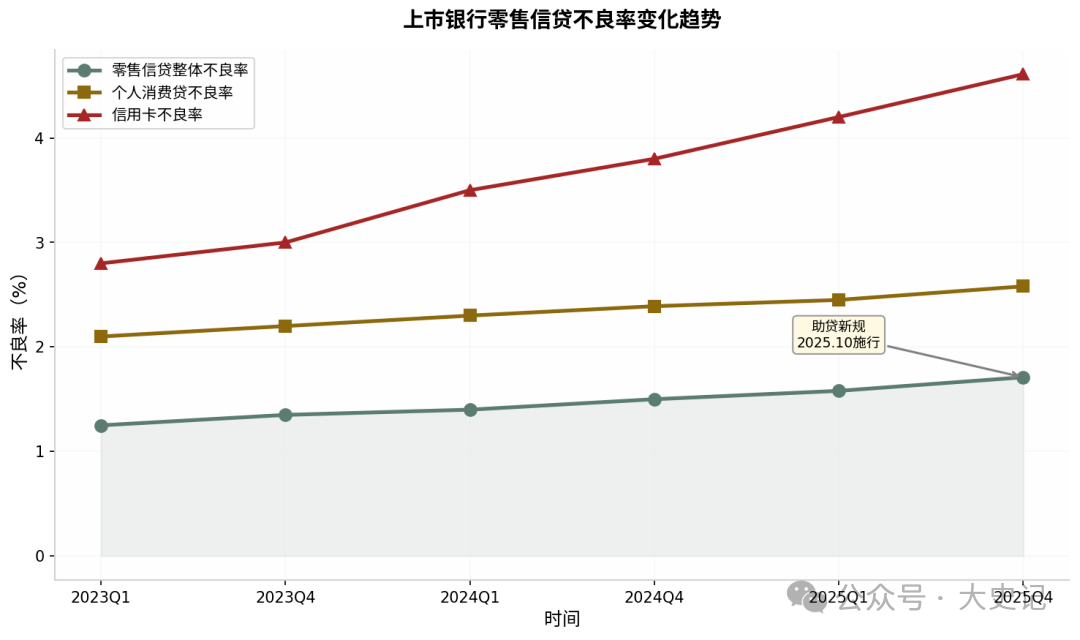

4.2 逾期与坏账提前爆发

经济偏弱、共债高企,不良率持续上行。根据已披露的22家上市银行2025年年报数据:零售信贷不良率较年初上升0.24个百分点至1.71%,其中信用卡不良率上升0.12个百分点,消费贷不良率上升0.10个百分点。

工商银行2025年信用卡不良贷款率达到4.61%,上升1.11个百分点;民生银行达到3.87%,上升0.59个百分点。很多客户放款3-6个月就开始逾期,不仅赚不到利息,本金都可能损失。

图4:上市银行零售信贷不良率变化趋势

4.3 复贷率断崖下跌

过去靠"复贷"摊薄获客成本,现在利率低、竞争激烈、监管趋严、用户流动性极强,复贷率面临断崖式下跌的压力。

大部分中小机构仍在面临复贷率下滑的困境。

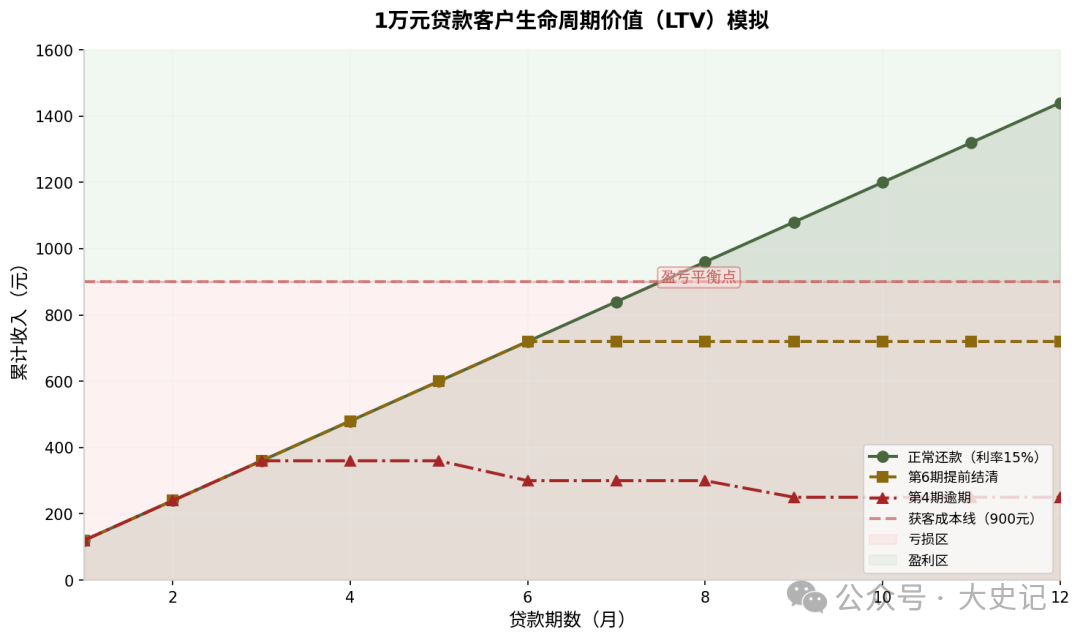

图5:1万元贷款客户生命周期价值(LTV)模拟

上图清晰展示了三种情景下的LTV差异:正常还款可在第8期突破盈亏平衡点;提前结清在第6期后收入不再增长,永远无法覆盖900元的获客成本;逾期情景下不仅无法盈利,还可能面临本金损失。

五、银行必须转向的3条活路

5.1 停掉无效泛流量

只做场景化精准投放(装修、教育、3C、公积金、代发工资),严控首年回本周期不超过12个月。场景化产品客户留存率是传统产品的2.3倍,转化率可从3-8%提升至15-25%。

5.2 自有流量优先

APP、公众号、视频号、网点、存量客户、代发工资户——这些自有渠道的CAC可压到100-300元,才有盈利空间。2025年4月发布的助贷新规旨在推动消费金融公司减少对助贷平台的依赖,加强自营能力建设成为行业共识。

5.3 全周期深度运营

阶段 | 策略 | 目标 |

贷前 | 场景化精准获客、AI智能风控 | 降低获客成本、提升审批效率 |

贷中 | 提升留存、防止提前结清、动态定价 | 延长生命周期、增加利息收入 |

贷后 | 合规催收、不良资产处置、客户关怀 | 降低坏账、挽回损失 |

全周期 | 交叉销售信用卡、理财、保险 | 拉长LTV、提升单客价值 |

表3:客户全生命周期深度运营策略框架

麦肯锡建议银行围绕用户生命周期,建立"金融+生活消费场景"的APP生态闭环,深耕存量客户,加强银行大零售业务的交叉销售。例如,某领先零售银行通过APP积累了大量用户信息,根据上万个客户标签形成个性化销售线索,推动综合金融交叉销售。

六、结语

2026年的消费信贷,不再是"规模为王",而是"利润为王"。利率下行不可逆、投流成本难下降,只有放弃"烧钱换规模",转向精准获客、自有流量、全周期深耕,才能真正跑赢生命周期、实现可持续盈利。

理性收缩、精细运营、守住盈亏线——才是当下最正确的选择。当行业从增量市场转向存量市场,从粗放增长转向精耕细作,那些具备较强的获客能力、风控能力及筹资能力的机构,才能通过"以量补价"+"风险可控"的模式,保持盈利的稳健增长。

最后得有一个光明的结尾。正如一位资深从业者所言:"当下的强监管与利率压降,并非要抑制行业,而是引导其走向健康发展之路。"

对于消费金融机构而言,"至暗时刻"不过是行业回归金融本质的必经之路。

最终留下的一定是那些主动应变、坚守本质的机构。(作者:大枣老师)

Fintecdaily.com认为,消费信贷行业正面临前所未有的“盈利剪刀差”挑战。公域获客成本(CAC)与用户生命周期价值(LTV)的严重脱节,标志着靠“烧钱买量”驱动的粗放增长模式已正式破产。特别是2025年末关于取消提前还款违约金的监管定调,如同釜底抽薪,将原本寄希望于长周期回收获客成本的机构,推向了“放款即亏损”的深渊。这种转型并非简单的策略微调,而是行业生存逻辑的根本性重塑。在LPR 4倍利率上限与不良率反弹的双重挤压下,助贷平台的护城河正从“流量分配权”转向“资产运营力”。未来的胜负手不在于谁能撬动公域流量,而在于谁能通过自有渠道与精准场景化建模,将CAC压降至盈亏平衡点之下。当“规模为王”彻底让位于“利润至上”,那些无法摆脱高价流量依赖、缺乏深度风险定价能力的机构,将不可避免地进入被动缩表甚至被市场出清的“存量出局”序列。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]