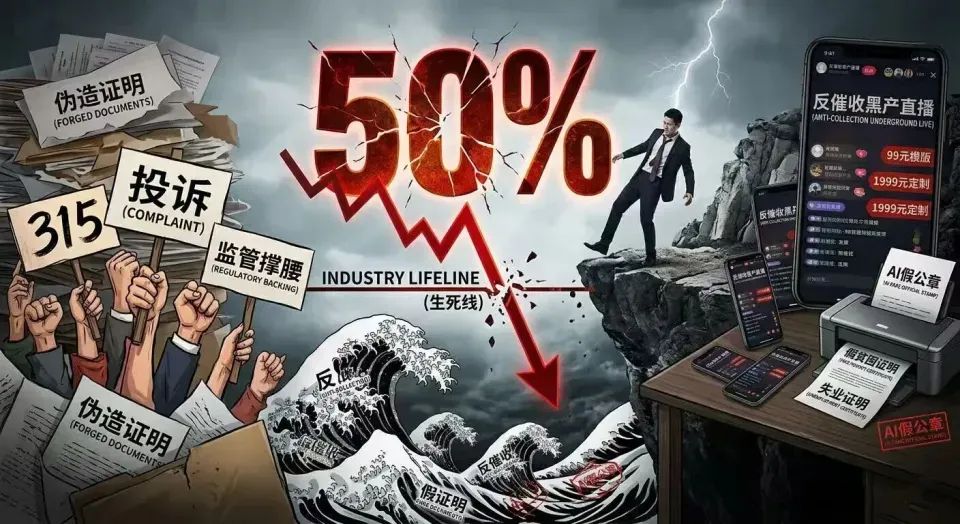

315后,反催收疯狂集结,中国网贷首逾逼近50%

315期间,金融行业风声鹤唳。

先有5家助贷机构被监管约谈,紧接着《个人贷款业务明示综合融资成本规定》出台,债务人在各个社区疯狂集结。

“监管撑腰,投诉必赢”“最佳反击窗口期,催收变纸老虎”,他们集体投诉,甚至伪造资料。

最近3天,一家投诉平台,投诉量环比上涨了280到350%。

逾期率在急速上涨,“部分平台首逾已到45%,快冲破50%”,一家头部公司的催收负责人刘贺称。

行业极度紧张,首逾50%,这是行业生死存亡线。

“超过50%,金融机构就难以挽回,风险彻底失控”。

行业命运,再次站到悬崖边上……

01 疯狂进场

最近几天,各个反催收社区像打了鸡血一样。

5家助贷机构被监管约谈后,债务规划博主们开始在抖音上集合反催收的力量。

他们的口号也极为煽动性:

“监管撑腰,现在投诉必赢,错过等三年”。

“负债人烧高香了,现在就是最佳的反击窗口期,所有的催收都是纸老虎。”

3月15日当天,债务规划师阿凯在自己的社群上,组织100多位负债人进行投诉轰炸。

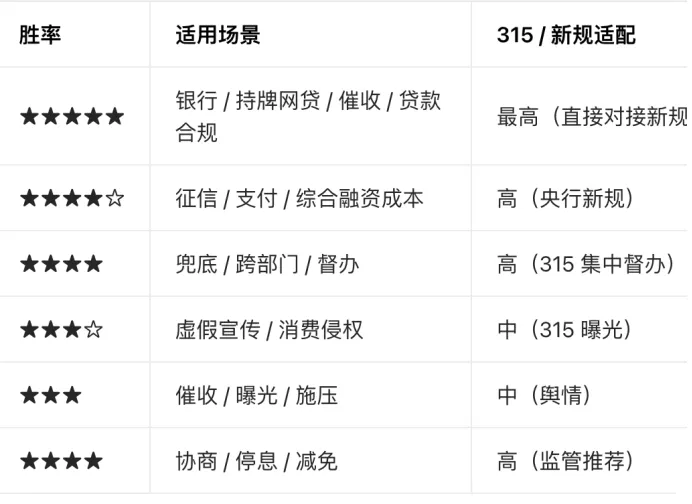

他共梳理了6家投诉平台,让他们集中投诉,并且罗列出来每家投诉平台上成功的概率。

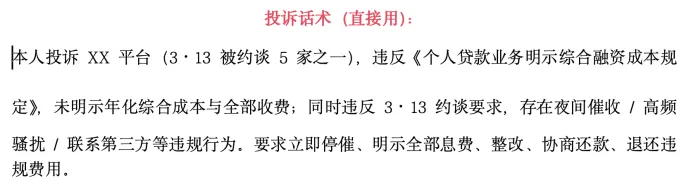

并且给了100多个借款人同样的投诉模版。

这套投诉模版6份文件,阿凯卖99元。

但如果借款人想提高成功概率,可选择定制化服务,价格是1999元。

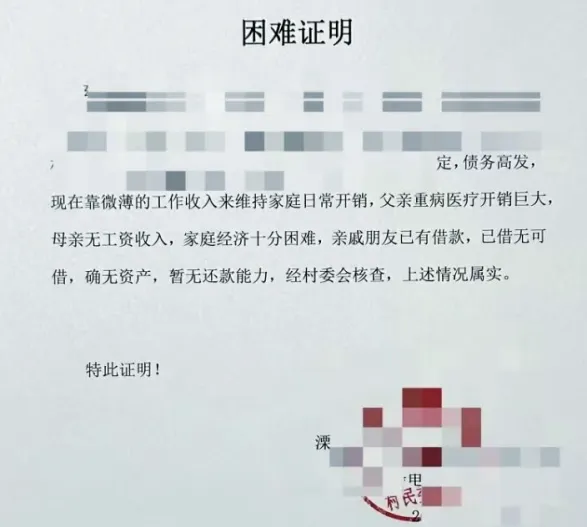

定制服务里,包括帮助借款人P图、伪造贫困证明、失业证明、生病证明等等。

阿凯保守估计,现在各个平台上投诉的,“60%的证明文件,都是反催收组织伪造的”。

“我们都是用AI制作,流水线生产,一天可以出几千份假证明。”阿凯称。

阿凯透露,就这三天,他一共卖出来100多份99元模版,40多份1999定制化服务,“利润10万”。

反催收整个地下产业链都高度活跃。

甚至有一个团队开始在闲鱼上专门卖AI假证,“一张10元,物美价廉。”

而各种债务优化师、债务律师都开始开直播,公开卖课。

“最近我们的单量翻了5倍,一天的流水就是几十万。”一位抖音上以“律师”身份卖课的团队称。

而借款人最近也极为疯狂,一边在社群里喊着“绝不还钱”,一边在各个平台上投诉。

一家投诉平台的商务负责人透露:“最近3天,平台上的投诉量暴涨了280%到350%,且集中在监管约谈的5家机构。”

一家金融平台的投诉客服人员陈星星透露:“最近几天,投诉涨了5倍。恶意投诉的比例占80%以上,伪造的文件,错别字和假公章都是一样的。”

阿凯认为,这波的投诉浪潮,可以比拟“疫情之后,停息挂账那轮的疯狂”。

当时的协商量暴涨了10到20倍,大量非困难人群 “蹭政策”。

阿凯认为这一次的体量也不可小觑。

“我现在了解到,投诉量已上涨了3倍到5倍,我预估本月就会飙升到10倍左右。”

新的逾期潮,来了,且远超疫情期间……

02 首逾上升

多位催收人员透露,从助贷新规到315,行业的首逾数据在不断攀升。

“315之后,部分平台达到了45%左右,甚至有平台逼近50%”,刘贺称。

这个数字,触目惊心。

首逾50%的意思,简单来说,就是每放出100笔贷款中,有50笔未能在首个还款日按时还款。

当然首逾之后,钱还是可以通过催收慢慢追回。

但首逾,是最直观体现用户还款意愿和还款能力的核心数据。

在过去正常情况下,首逾冲破5%,就值得警惕。

疫情之后,首逾一度冲上了20%,当时人心惶惶。

而这次,直接逼近了50%的生命线。

“如果超过50%,金融机构难以挽回,风险彻底失控,”刘贺称,“再强的催收、再厚的资本,也救不回来。”

多位行业从业者分析,这轮首逾的上升,是多重因素的叠加。

最核心的影响,就是助贷新规之后,各家机构不再给利率超过24%以上的人群放款。

原来很多用户都是通过“以贷养贷”,拆了东墙补西墙。

一旦金融机构不再放款,他们的资金链条就彻底断裂,丧失了还款能力。

第二个因素,就是新规之后,监管对行业还在不断加码,反催收势力的崛起。

刘贺对行业的预判极不乐观,他认为首逾不会止步在45%左右,“恐怕要继续攀升”。

很多助贷平台,即将发布第一季度的财报。

“到时的数据,将惨不忍睹”。

因此,助贷机构大裁员,也是必然之举。

“但凡,我们还能赚到钱,我们都会继续做。”一家平台的联合创始人称。

头部普遍裁20%到30%、腰部30%到50%、中小机构大部分都直接关停。

而附着在这条产业链上的相关公司,也在大量倒闭。

最近的催收机构,日子也不好过。

从助贷新规到现在,“已有一半的催收公司倒闭”,刘贺称。

助贷相关的数据公司,也有超60%到70%倒闭或者转型,行业共识是“单纯做助贷数据的模式走到尽头”。

整个行业都有崩塌迹象,面临此前任何时刻都没有经历过的严峻时刻。

03 如何收场?

在如此的背景下,反催收的力量才会尤为嚣张。

“最近监管的动作,可见高息助贷是绝不手软,层层加码的”,阿凯认为,2026年都是借款人的“利好”。

他注意到,最近抖音上有新出现了数以万级的“债务规划师”的账号,“反催收的春天,再次到来”。

目前,助贷机构的在贷资金还有上万亿。

如果逾期继续攀升,将带来怎样的影响?

“现在大部分助贷平台,资金都来自银行、信托,只能等着风险传导到后端,让金融机构和监管协商。”刘贺称。

通常来说,催收和借款人是一场永恒博弈。

而监管就像重磅砝码,在天平两侧严重失衡时,砝码就会维系平衡。

“当逾期爆发,影响到银行信托的资金,监管会打击逃废债,这些反催收的力量会被镇压。”刘贺称。

在疫情之后的逾期潮中,监管最后就站到了催收的这一边。

刘贺在静静等待砝码松动的那一刻。

监管的初衷从不是纵容逃废债,反催收的狂欢也终有尽头……

事实上,监管已开始关注恶意投诉乱象。

某投诉平台的商务负责人透露,他们最近接到监管窗口的指导,要求对“批量提交、模板一致、假证明”的投诉进行标记核验。

2026年初,内蒙古、山西、山东等地金融监管局,联合公安启动债务优化、反催收黑产专项排查,重点核查AI伪造证明、有偿投诉代办、批量恶意投诉等等。

投诉可以是权利,却不能成为生意;

维权可以是正义,却不能变成掠夺。

一场借维权之名、行逃废债之实的狂欢,正在透支整个行业的信用根基。

当首逾逼近50%,当万亿资金悬于一线,行业迫在眉睫……(作者:一本财经)

Fintecdaily.com认为,315前后助贷行业首逾率急速攀升至45%-50%,部分平台甚至逼近生死线,这一数据折射出监管高压与反催收黑产双重冲击下的行业剧烈震荡。助贷新规与《个人贷款业务明示综合融资成本规定》落地后,平台被迫收紧高息客群,原本依赖“以贷养贷”的借款人资金链断裂,还款意愿大幅下降。同时,反催收社群通过模板化投诉、AI伪造贫困/失业证明等手段批量维权,恶意投诉量3天内环比暴涨280%-350%,严重干扰正常催收秩序,部分平台投诉处理率已跌破50%。此轮首逾潮远超疫情后水平,本质是监管政策从“野蛮生长”向“合规普惠”转型的必然阵痛。头部平台因自营风控较强尚能缓冲,腰部及中小机构则面临资金端抽贷、催收团队裁员30%-50%的现实压力。反催收黑产将维权异化为生意,不仅透支行业信用,也让真正困难群体维权通道受阻。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]