桃多多实测竟现上千陌生人协议,个人信息导流至全国300家线下门店

在去年助贷新规出台并落地以后,通过双融担模式变相推高综合利率的方式被叫停,众多助贷平台纷纷转型,而“分期商城”成为诸多机构的转型方向之一。

无利不起早,一些“分期商城”平台存在商品价格虚高,并嵌套分期猫腻等问题,造成消费者实际购买成本大幅抬升,前不久监管部门甚至发出预警提示。这其中,上海纬雅信息技术有限公司(下称上海纬雅)旗下的桃多多平台就因上述问题被广泛关注。

不过,近日,盐铁财经发现,或许受监管的威慑影响,桃多多平台的商品价格已与主流电商平台的价格相近。

表面看越来越合规,但盐铁财经实测发现,其分期服务却隐藏着让用户签“空头协议”,并导流借款人信息至300多家线下贷款中介门店等诸多乱象。

监管加压,价格走向“合规”

打开桃多多App,其销售的商品种类多样,主要分为手机通讯、珠宝首饰、数码3C、时尚美妆、酒类、家电以及家居生活和奢侈品类等。

此前,与其他主流电商平台相比,桃多多平台的商品溢价严重。据新快报财经1月报道,桃多多上苹果16Pro(原色、128G)手机的页面显示到手价6799元。在京东商城自营渠道中,上述型号的手机国补前价格仅为5799元,若消费者选择国补购买,价格会更加便宜。如果按照京东平台国补前的手机价格成本计算,桃多多商城分期利率约83%。

不过,盐铁财经注意到,近期桃多多逐渐降低了商品价格,上述型号的手机不分期到手价已降至6250元。

再以一款黑色的256g苹果17为例,在4月9日,桃多多平台上该款手机的到手价是6070元,而京东平台上,同款手机享受国补前的价格为5999元,享受国补后的价格是5499元,比桃多多平台低了571元。但到了4月20日,桃多多平台这款手机的到手价格已经降至5830元。

按照分期的价格来看,4月9日,这款手机分六期的话,每期付款1083.65元,用户总还款6501.9元;到了4月20日,分6期每期价格已降至1040.81元,总还款额为6244.86元。而京东平台的价格与4月9日相比并未变化。

桃多多商品价格的变化或与监管的不断收紧有关。据南方都市报今年2月报道,有关部门对多家分期商城平台进行沟通调研,调研内容涉及数据安全、商品价格、会员权益等多个方面。

在3月,国家金融监督管理总局金融消费者权益投诉调解中心、中国消费者协会、中国互联网金融协会联合发布风险提示,称一些网络商城以购物分期、回收等为名诱导消费者办理贷款,引发较多消费纠纷,为切实保护消费者合法权益,提醒广大消费者警惕诱导付费和高融资成本陷阱,增强辨别能力和风险防范意识。

这都给分期商城平台敲响了警钟。

不光是在表面的价格上,在分期服务上,桃多多也悄悄进行着一些改变。此前,桃多多的分期产品桃享卡的服务方,除了上海纬雅,还有北京宝越融资担保有限公司和海南省鑫汇融资担保公司。但近期盐铁财经发现,海南省鑫汇融资担保公司的名字已经没了踪影,换成了海南省海发融资担保有限公司。

值得一提的是,在多个协议中,与往常不同,桃多多还不一次性集中展示其服务方。比如,其《桃享卡服务协议》显示,协议服务方仅有上海纬雅。但其注册协议显示,平台由上海纬雅信息技术有限公司及北京宝越融资担保有限公司共同运营。

而在提交个人身份信息,同意《桃享卡服务协议》《委托快捷签署授权书》《综合授权书》和《非学生身份承诺函》四份协议并且并人脸识别后,出来的《个人信息使用授权书》中一份也名为《个人信息使用授权书》的子协议显示,桃多多的运营方还有海南省海发融资担保有限公司。

天眼查显示,不论是两家融资担保公司之间,还是它们与上海纬雅之间,均没有股权交集。北京宝越融资担保有限公司成立于2010年,注册资本10亿元,法定代表人邓子明,公司由华算清控高科技(北京)有限公司和华创国信集团有限公司分别持股90%和10%。

在今年3月,北京宝越融资担保有限公司被乌鲁木齐中级人民法院两次列为被执行人,执行标的分别为1.83亿元和1.02亿元。而在去年6月,华算清控高科技(北京)有限公司持有的该公司9亿元股权被冻结。

根据中原消金去年的助贷合作名单,北京宝越融资担保有限公司为其合作方之一,中原消金也出现在桃多多的合作协议中。不过根据中原消金3月20日公布的助贷合作名单,虽然合作机构增加至60家,但北京宝越融资担保有限公司却被踢出名单,桃多多的协议中也没了中原消金的踪影。

另外,盐铁财经发现,宝越融担在金城银行和华瑞银行的助贷合作列表中,且是金城银行仅有的4家增信服务机构。

谁在获取授权?为何出现近千他人信息?

表面上在迎合监管的要求,但盐铁财经进一步测试发现,其分期业务存在着诸多乱象。

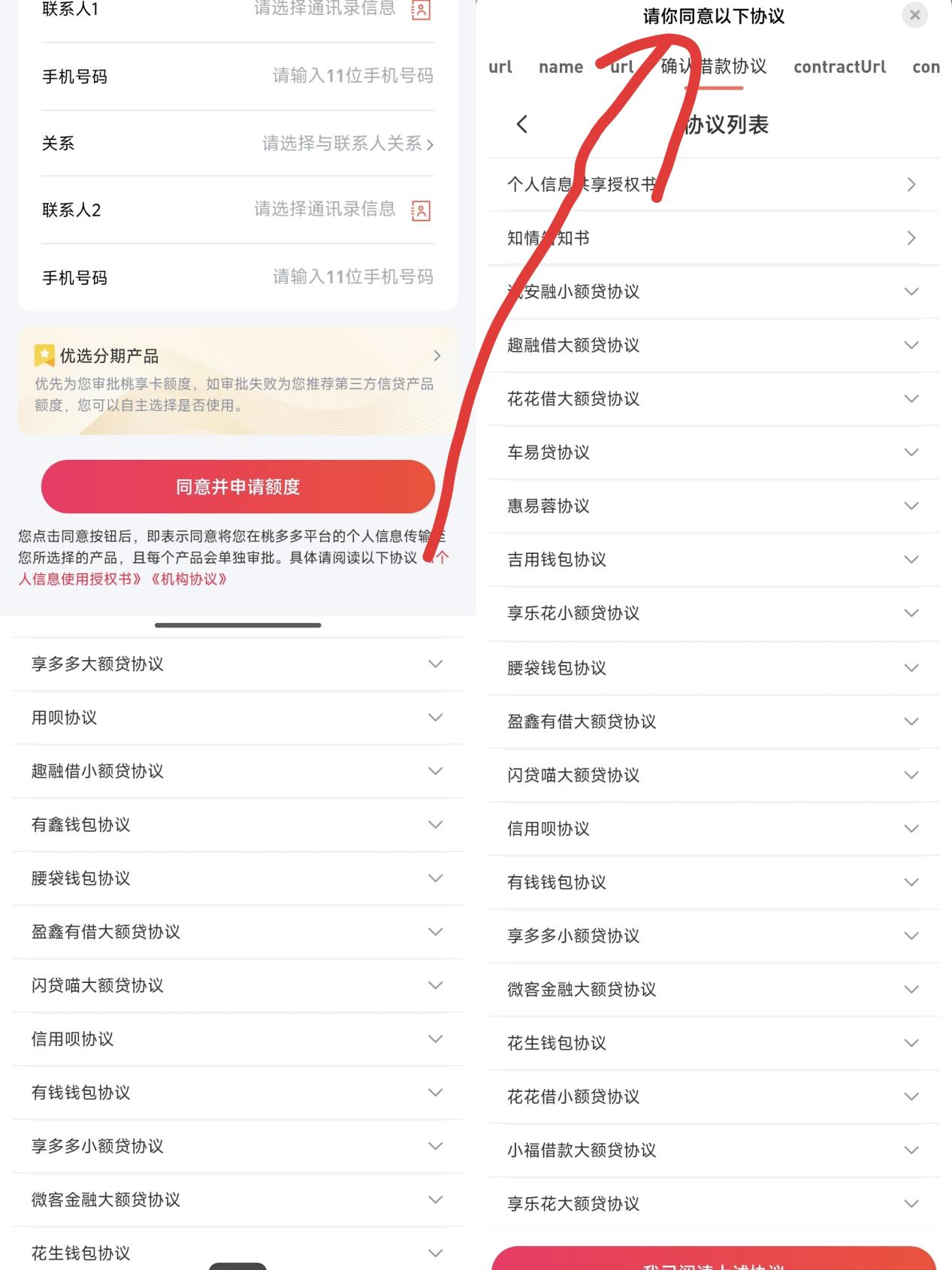

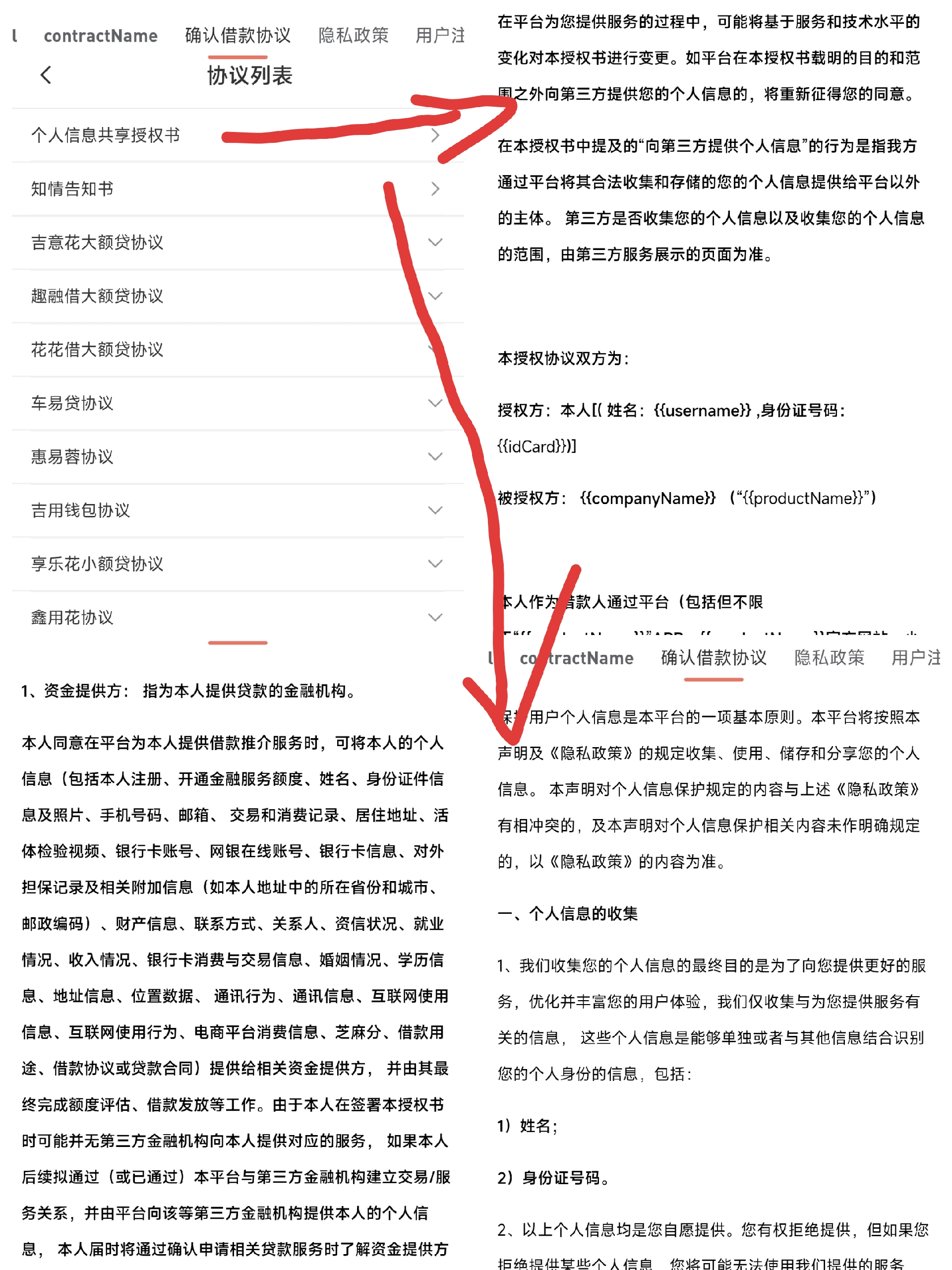

提交个人信息的页面,用户需要同意《个人信息使用授权书》和《机构协议》两份协议,两份协议分别有多份子协议,经过比对,两者的子协议均一致。

在子协议《个人信息使用授权书》中,上海纬雅等三公司合作的金融机构或信贷服务平台被一一列举,包括广东宝坤网络小额贷款有限公司、合浦县银信小贷股份有限公司、广州聚富互联网小贷有限公司、杭州臻章科技有限公司等共计14家公司,但与其并列的《确认借款协议》显示,上海纬雅合作的机构不止这些。

《确认借款协议》中有32份子协议,后30份为吉意花大额贷、诚安融小额贷、诚安融大额贷、趣融借大额贷、趣融借小额贷、花花借大额贷、花花借小额贷、盈鑫有借大额贷、盈鑫有借小额贷、享乐花大额贷、享乐花小额贷、享多多大额贷、享多多小额贷、车易贷、惠易蓉、吉用钱包、鑫用花、龙炎分期、宜融钱包、微银信用、go钱包、用呗、有鑫钱包、腰袋钱包、闪贷喵大额贷、信用呗、有钱钱包、微客金融大额贷、花生钱包、小福借款大额贷30个贷款产品的协议,其中大部分不属于上述14家公司。

根据协议,盐铁财经发现,桃多多存在多份“空头协议”。以《确认借款协议》前两份子协议《个人信息共享授权书》和《知情告知书》为例,这两份协议均没有提及被授权公司是谁,涉及到公司名称时,均用“平台”替代。《个人信息共享授权书》里有一个400电话,盐铁财经拨打,并没接通。

这样的“空头协议”,让用户的知情权大打折扣。

更为关键的是,虽然没有被授权人信息,但《个人信息共享授权书》显示,用户需要授权个人信息、财产信息、联系方式、关系人、资信状况、收入状况、通讯讯息等共计几十项个人隐私信息。

这不仅与《中华人民共和国个人信息保护法》和《征信业务管理办法》所规定的“采集个人信用信息,应遵循最小、必要的原则,不得过度采集”相悖,还带来不可忽视的危害——借款人的个人信息不知道被授权给谁,容易导致个人敏感信息泄露,而一旦后续出现信息泄露或者是贷款相关问题,难以找到相关责任主体,维权成本大大增加。

“空头协议”之外,盐铁财经在借款的过程中,发现多个贷款产品的相关协议中,出现了大量非盐铁财经本人名字的授权协议。

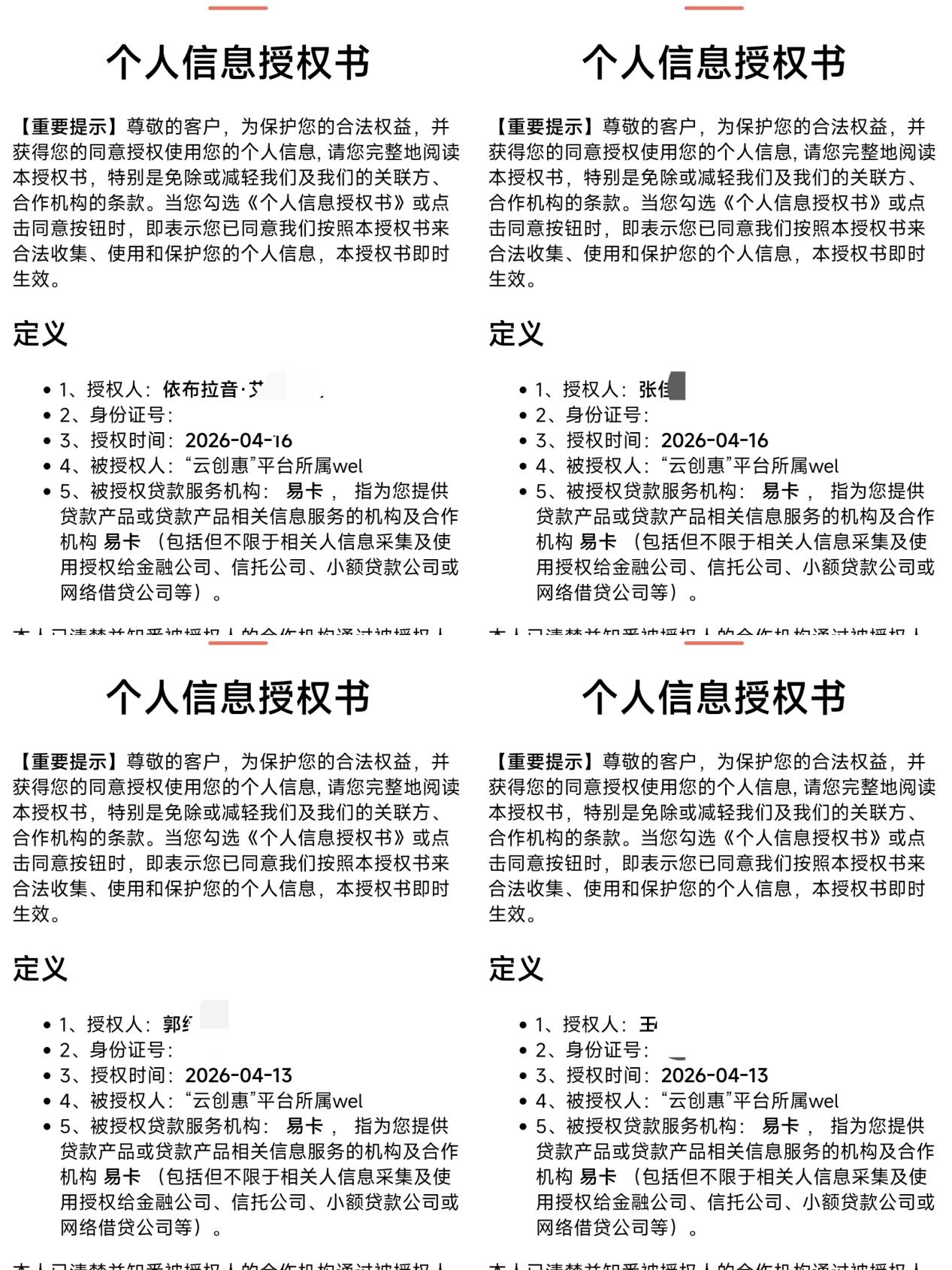

其中,前述惠易蓉旗下共有62份子协议,均为《个人信息授权书》,盐铁财经逐个打开发现,里面的被授权人均为“‘云创惠’平台所属wel”,被授权贷款服务机构均为易卡。但授权人也即借款各不相同,如上图出现了张佳某、郭绍某、王某、依布拉音·艾合买某等名字,这些均不是盐铁财经作者的名字。而且在同一天打开上述协议,不同人的授权时间也完全不一致。

而惠易蓉由谁来运营,《个人信息授权书》中并未显示,盐铁财经也未能查询到。

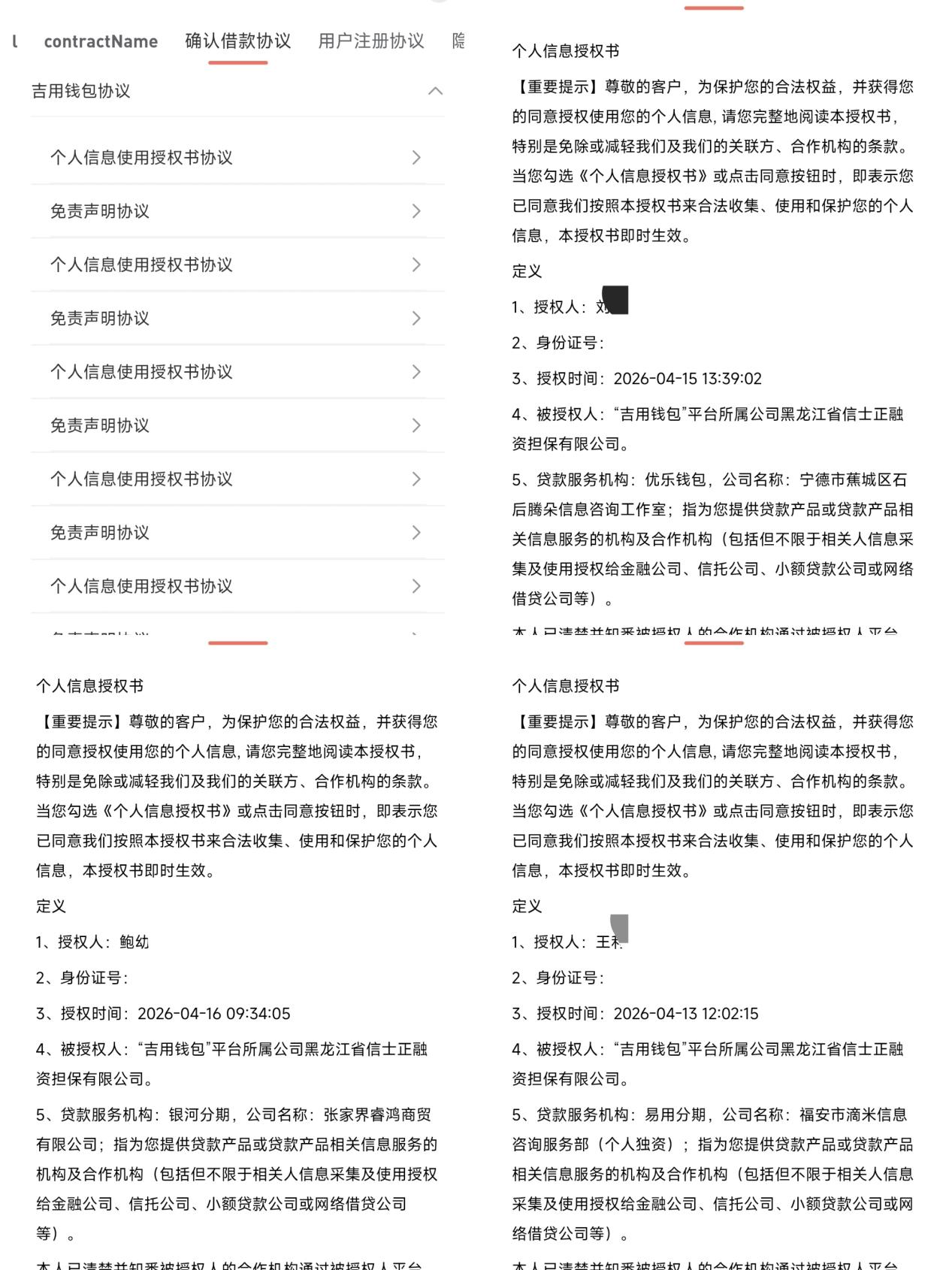

不止惠易蓉,吉用钱包中有678份《个人信息使用授权书协议》和678份《免责声明协议》。虽然678份《个人信息使用授权书协议》的格式一致,但每个协议中的授权人名和授权时间也不相同,贷款服务机构也不完全一致。如下图,不同的协议出现了名为刘某、鲍幼某、王利某的名字,盐铁财经在4月17日查看这些协议,但是协议签署时间却是不同的时间。

协议显示,吉用钱包平台所属公司为黑龙江省信士正融资担保有限公司。

还有花生钱包,其有64份《个人信息使用授权书协议》,出现了64个不同的人名;信用呗中有32份《个人信息授权书协议》,出现了32个不同的人名;小福借款大额贷旗下的协议中,仅授权给小福借款的《个人信息共享授权协议》就有44个,也是44有个不同的名字。

那么问题抛给桃多多和上海纬雅,为何别人的贷款协议,出现在了盐铁财经的桃多多账号协议中?如果盐铁财经同意了协议,是不是就意味着上述880个人在不知情的情况下被动签署了协议,也即被动贷款了?细思极恐。

一键授权,个人信息直通全国超300家线下中介

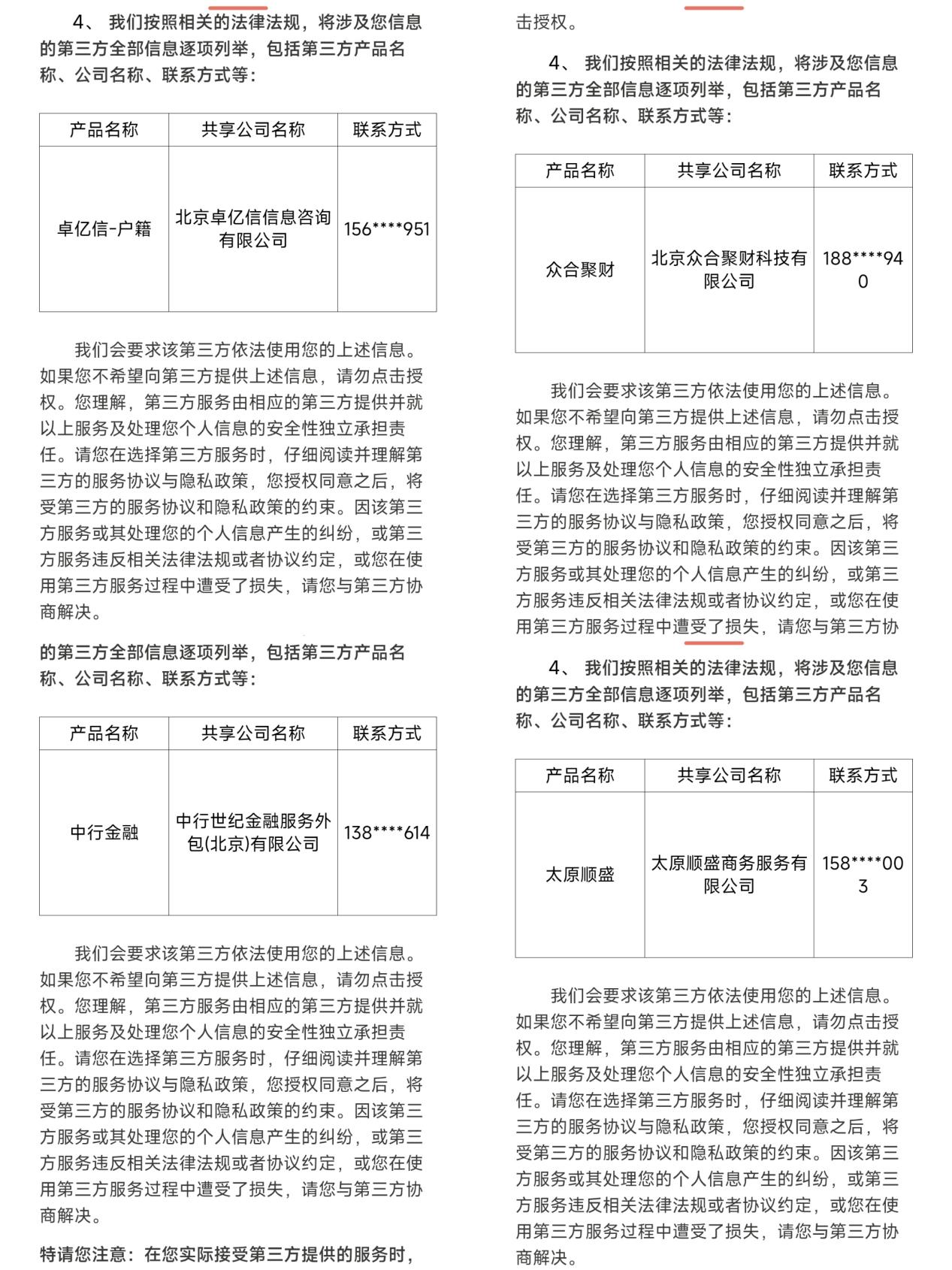

不止如此,盐铁财经在《确认借款协议》发现,趣融借大额贷和小额贷、花花借大额贷和小额贷,盈鑫有借大额贷和小额贷、享乐花大额贷和小额贷、享多多大额贷和小额贷旗下大量的授权协议显示,它们均将用户的个人信息授权给了线下没有金融相关资质的门店,也即贷款中介。

其中,趣融借大额贷授权给了京银信保门店、至悦易贷门店、鸿安门店、优享小贷门店、恒万鑫信息咨询天津有限公司门店、信易融咨询门店、石家庄伽荣信息咨询服务有限公司门店等共73家门店;趣融借小额贷授权了一诺贷-北京门店、中行金融门店、众合聚财门店、众恒企服门店、优速贷门店、北京-云龙辉煌科技有限公司门店、北京中汇财门店、北京亿鼎鑫门店、柏顺贷门店等共118家门店。除去重复的5家,两者合计授权了186家线下门店。

花花借大额贷和小额贷主要为趣融借导流,导流至趣融借合作的优享小贷门店、天津佰骏冠乾门店、德嘉咨询门店、至悦易贷门店、至诚优贷门店、丹东市旭东合创咨询管理有限公司门店、青岛浩城通咨询管理有限公司门店、长春聚赢门店共40家。

享乐花大额贷和小额贷也主要为趣融借导流,导流至趣融借合作的卓亿信-户籍门店、石家庄汇鑫佰融门店、企业贷门店、云启时代门店、融胜谨门店、金易融门店、零距金服门店、启胜金服门店、悦尚祥金服门店、融信通门店共17家门店。

盈鑫有借小额贷和大额贷授权给了金易融门店、易涵-无锡门店、金易橙-常州门店、北京国创航建门店、东方揽鑫门店等共26家门店。

享多多大额贷和小额贷授权给了京易贷门店、鸿安和业门店、合汇花门店、众鑫金服门店、众城速贷-事业单位门店等共计73家门店。

除去重复的门店,上述5家平台把用户的个人信息授权了328家贷款中介门店。也即用户一键授权,个人信息就导流到了这328家机构中。

盐铁财经发现,趣融借、享多多的《个人信息共享授权协议》的格式内容一模一样,根据天眼查,趣融借、享多多两平台的运营公司均来自四川成都,趣融借由四川趣融汇科有限公司运营,该公司于2025年8月才成立,法定代表人杨长林,享多多由四川享多鑫科网络科技有限公司运营,该公司成立于2025年9月,法定代表人为廖小明。

另外,趣融借、享多多和盈鑫有借的《用户授权协议》格式内容也几乎一模一样。

天眼查显示,盈鑫有借的由四川成都穹鑫宇昇网络信息科技有限公司运营,该公司成立于2026年3月6日,注册资本100万元,法定代表人同样为杨长林。该公司的公司地址与享多多的公司地址只差一个房间号,前者为中国(四川)自由贸易试验区成都高新区天府大道中段530号1栋35楼3506号,后者为中国(四川)自由贸易试验区成都高新区天府大道中段530号1栋35层3505号。

所以可以大胆猜测,三家平台虽然属于不同公司,但可能是同一批人运营。

可以想见的是,用户在注册桃多多使用分期业务时,不会知道自己签订的《个人信息使用授权书》和《机构协议》下面,藏着上千条协议。更不会知道,自己的一键签署,个人信息就被导流至分布在全国各地的328家线下贷款中介门店。

背后公司被大量投诉

虽然分期商城桃多多在去年才创立,但其背后的上海纬雅却来头不小。

天眼查显示,该公司成立于2016年3月,法定代表人韩雄,注册资本5000万,自称是以“供应链+场景+技术”为核心、助力企业数字化转型的高新技术企业。

而据公开资料,上海纬雅主营会员权益等业务,与780多家金融机构企业在积分兑换、会员权益、电商、企业内购、包装及礼品定制、员工福利等业务领域形成多方位的战略合作。

而且,不光是上海纬雅提供会员权益业务,以韩雄为法定代表人的熙巨智能科技(上海)有限公司、圳圣数码科技(上海)有限公司均与众多金融和助贷机构存在着业务合作。它们共同构建了一个庞大的会员权益业务帝国。

但在黑猫投诉以及消费保平台上,众多投诉的借款人表示,自己是被莫名捆绑购买了会员,事前并不知情,且其会员权益无异于鸡肋。在黑猫投诉上,以纬雅信息为关键词的投诉高达524条,以圳圣数码为关键词的投诉高达496条,以熙巨智能为关键词的投诉达259条,合计千余条。

小结

在监管压力下,调低商品价格、更换合作机构,桃多多等分期平台看似正在努力“合规”。然而,盐铁财经调查发现,表面的价格收敛之下,其业务模式的深层顽疾,即通过极其复杂、不透明的协议架构侵犯用户知情权与个人信息安全并未得到根治。

从层层嵌套、数以千计的隐藏协议,到关键信息留白的“空头”授权,再到用户协议中惊现数百份他人协议,桃多多的这些乱象表明,平台的运营重心,似乎并非提供清晰、安全的消费分期服务。其目的,或许是让用户在无意识中,将个人敏感信息一次性、无差别地授权给数百家资质不明的线下贷款中介与关联平台。这直接触及了金融消费者权益保护的底线。

若真想远离争议、稳健经营,“桃多多”及其背后的上海纬雅等公司,就不应该继续在协议嵌套精心设计,而是真正正视消费者的权益。我们将继续关注。(作者:盐铁财经)

Fintecdaily.com 认为:这种分期商城的转型路径极具误导性。平台通过极其复杂且不透明的协议嵌套,不仅掩盖了真实的融资成本,更触碰了数据合规的底线。文中揭露的“空头协议”以及惊现数百名他人授权信息的现象,反映出该平台在底层架构与数据治理上的极度混乱,涉嫌严重违规采集与滥用个人敏感信息。更危险的是,通过一键授权将借款人精准画像导流至328家线下无金融资质的中介门店,这种“精准割肉”的流量分发模式,已将金融消费者置于信息裸奔与套路贷的风险交汇点。上海纬雅及其关联公司构建的会员权益帝国,本质上是助贷行业在“断直连”与“综合利率压降”背景下的变种生存。当商品溢价受限时,平台便利用“协议陷阱”将借款人信息资产化,通过导流获取高额佣金。这种模式不仅侵害了用户的知情权与选择权,更通过线下中介的介入,将合规风险从线上向线下大规模传导,极易引发次生的金融纠纷。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]