六大行基金子业绩分化:中银盈利反超建信,交银施罗德规模缩水6%

2025年财报季收官,六大行旗下基金、AIC、理财子、国际投行、保险、租赁等子公司年度业绩也相继出炉。《今日行长》深入研究工银瑞信、建信基金、中银基金、农银汇理、交银施罗德、中邮创业基金,通过梳理2025年最新财报数据,从规模格局、盈利表现等维度,解析谁在领跑、谁在追赶、谁在承压。

交银施罗德管理规模唯一负增长,缩水6.42%

基金管理规模向来是资管机构实力的直观体现,对于银行系基金而言,这一指标更与母公司渠道资源的禀赋息息相关。

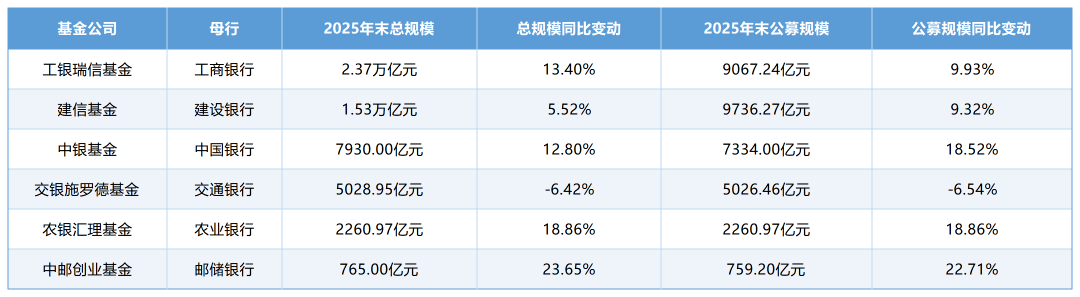

2025年末,工银瑞信基金管理资产总规模2.37万亿元,较2024年增长13.4%,是唯一规模超2万亿元的大行基金子公司,报告期末,该机构管理公募基金272只,管理年金、专户、专项组合653个;建信基金紧随其后,管理资产总规模达1.53万亿元同比增长5.52%,是另一仅有的破万亿大行系基金机构。

中银基金以7930亿元的管理规模位居第三,其中公募基金资产管理规模7334亿元;交银施罗德基金管理规模缩减至5028.95亿元,同比下降6.42%,成为六大行中唯一一家规模负增长的基金子公司;农银汇理基金规模回升至2260亿元,同比增长约18.86%,但仍较2021年峰值减少490.2亿元;中邮创业基金规模重回700亿元关口,达764.96亿元,同比增长约23.65%,但就规模而言在六大行基金子中垫底。

母行渠道支持力度的差异,是规模分化的重要推手。工银瑞信依托工商银行庞大的网点网络和客户资源,在养老金、公募基金等领域持续发力,2025年管理规模增速达13.4%,远超行业平均水平。建信基金凭借建设银行在基建、绿色金融等领域的优势,在债券型基金、FOF等产品上形成特色,规模稳步增长。

中邮基金虽然规模最小,但依托中国邮政储蓄银行在县域市场的渠道优势,在“固收+”产品领域形成差异化竞争力,旗下相关产品10年净值一直在1元以上,按照年化都取得了正收益;相比之下,交银施罗德基金在母行渠道的支持力度上略显不足,叠加权益产品业绩不佳,导致规模持续下滑。

规模增长的背后,是行业格局的深刻变革。2025年,公募基金行业虽整体回暖,但头部效应愈发明显,前10大基金公司管理规模占比超过40%,六大行基金子公司中,仅工银瑞信、建信基金、中银基金跻身行业前20,同业差距逐步拉大。同时,费率改革的推进,也对规模增长模式提出新的挑战,以往依赖“固收首发+佣金返佣”的盈利模式难以为继,倒逼基金公司加速从“规模导向”向“价值导向”转型。

盈利冷热不均,工银瑞信净利破30亿,交银施罗德被建信、中银基金反超

如果说规模是基金公司的 “面子”,那么净利润就是 “里子”。

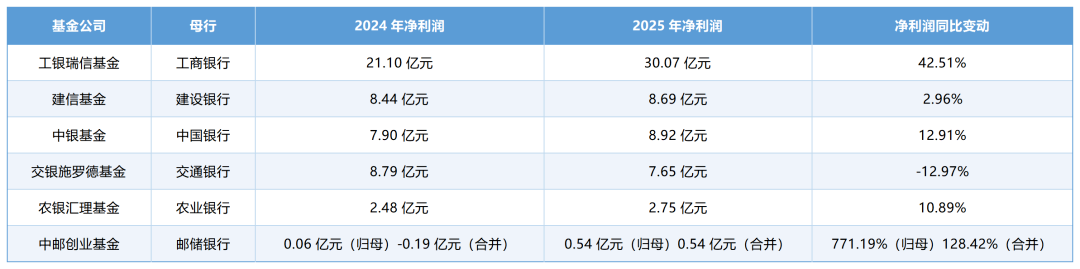

2025年,工银瑞信基金净利润突破30亿元大关,达到30.07亿元,同比增长42.51%,这一成绩同样在银行系公募中遥遥领先,在整个公募基金行业也仅次于易方达基金,位居第二。

工银瑞信的盈利增长并非偶然,而是源于其多元化的收入结构与高效的成本控制。从净利润规模与增速来看,该机构在公募基金管理费、专户理财收入、养老金管理收入等多个领域均实现了快速增长。特别是在权益投资领域,工银瑞信旗下多只主动权益基金表现优异,为公司带来了丰厚的业绩报酬与管理费收入。

与工银瑞信的亮眼表现形成鲜明对比的是,交银施罗德基金2025年实现净利润7.65亿元,同比下滑12.97%,这已是该公司净利润连续第四年下滑。作为交通银行旗下的基金子公司,交银施罗德曾是银行系公募中的佼佼者,其“三剑客”基金经理一度成为行业标杆,但近年来随着投资业绩的下滑,该机构旗下多数产品近三年跑输基准,导致基金规模缩水,管理费收入下降,公司盈利能力持续承压。

中银基金和建信基金的盈利表现在工银瑞信和交银施罗德基金之间,分别实现净利润8.92亿元和8.69亿元,同比增长12.91%和2.96%。值得一提的是,建信基金虽然净利润实现了小幅增长,但与规模适配度有待提高,作为唯二管理规模破万亿的银行系基金公司,净利润规模却落后于未达万亿的中银基金。

农银汇理基金和中邮基金的盈利规模相对较小,靠近尾部。其中,农银汇理基金2025年实现净利润2.75亿元,同比增长10.89%,结束了此前净利润连续下滑的态势;中邮创业基金实现盈利大幅增长,2025年净利润达5140.23万元,同比增长758.50%,主要得益于去年同期较小盈利规模基准,增速惊人。

盈利分化的背后,是各家基金子公司在投研能力、产品布局与风险管理上的差异。如中银基金则凭借在固定收益领域的传统优势,积极拓展“固收+”产品,实现了风险与收益的平衡,受到投资者青睐;而交银施罗德基金则在投研建设上出现了短期问题,影响了公司的盈利能力。

展望未来,六大行基金子公司将面临更为复杂的市场环境。一方面,随着利率市场化的深入推进,固收领域的盈利空间将进一步压缩,银行系公募需要在权益投资、创新业务等领域寻找新的增长动力;另一方面,随着居民财富管理需求的升级,投资者对多元化、个性化产品的需求将不断增加,银行系公募需要加强产品创新,提升服务质量,以满足不同投资者的需求。

对于领先者而言,工银瑞信需要在保持现有优势的基础上,进一步加强投研能力建设,优化产品结构,拓展国际化业务,实现从国内领先到全球一流的跨越。对于追赶者而言,中银基金、建信基金等公司需要找准自身定位,发挥差异化优势,在特定领域形成核心竞争力,缩小与头部公司的差距。(作者:今日行长)

Fintecdaily.com认为,2025年大行系基金子公司的业绩图谱,实质上是“渠道依赖症”与“投研兑现力”的一次大分流。工银瑞信凭借2.37万亿元的规模与30亿元的净利双冠,已拉开代际差距,其多元化的资产管理结构成功对冲了行业费率改革的冲击。相比之下,交银施罗德成为六大行中唯一规模负增长(-6.42%)且净利连降四年的样本,折射出银行系公募在过度绑定“明星经理”后,面对业绩回撤与渠道支持力度边际递减时的脆弱性。传统的“母行渠道+固收首发”模式已触及天花板。中邮创业基金凭借县域差异化渠道实现758%的净利爆发,揭示了下沉市场仍存套利空间;而建信基金规模破万亿却净利逊于中银基金,暴露出低费率产品的规模虚标问题。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]