410万拆迁款存工商银行却买成鹏华基金产品,本金不见了

中国人在外国人眼中常常被描绘为勤劳、节俭的群体,这种印象并非空穴来风,而是几千年来儒家文化潜移默化的结果。儒学强调中庸之道——不偏之谓中,不易之谓庸,后人理解为理性、节制、不放纵,这恰恰孕育了中国人特有的节俭思维。正因如此,当宁波的朱先生拿到拆迁款时,他的第一反应并不是如何挥霍,而是把这笔钱妥善存入银行,以备未来不时之需。

然而,就是这样一个看似安全可靠的银行,也让朱先生的410万元在账户里消失无踪。即使在法治社会,这样的财富陷阱依旧存在,令人唏嘘。

我国人对银行的信任源远流长。有数据显示,超过一半的中国人倾向将钱存入银行,这也是我国长期保持高储蓄率的重要原因。银行在我国金融社会中早已有雏形,唐代已有类似机构,而北宋嘉佑年间,《教民106事》第六条就出现了银行轧造吹银出卖许多告提的记载。到了清朝,大清户部银行等官办银行更是名声赫赫。 几百年前的银行,并非每个人都将其视作财富增值的工具。对当时的人来说,银行只是一个保护钱财的地方,没有利息,甚至需要缴纳保管费。那时盗匪横行,个人财产难以保障,富裕者多选择钱柜、商行等机构保管财物。唐朝时期,柜坊收取的保管费约为总额的百分之四,若放到现代,也相当于银行一年定期利息。

到了明末清初,商业经济发展迅速,外币大量流入,推动了银行业务的扩展。交换、汇兑、放贷等金融活动层出不穷,钱生钱的观念渐渐深入寻常百姓生活。钱庄、票号开出的票据甚至可以代替金属货币交易,既促进商业繁荣,也让财富更加集中,储户从交钱者转变为放款人。然而,没有政治稳定,商业金融安全无从谈起。中国近现代史的动荡和屈辱使百姓苦不堪言,但上海作为重要商业中心,在战乱时期仍孕育着金融发展的希望。1847年,中国第一家银行诞生于上海。

1948年,国民政府统治下的上海财政陷入困境,战争失败带来前所未有的通货膨胀。刚进店时,一碗米饭要两万元,下一碗可能涨到两万五千元。新中国成立后,局势稳定,银行收归国有,这种极端通胀再也未重现。尽管生活改善,养老、医疗有保障,但几千年的节俭思想依然根深蒂固。农耕文明的影响下,大多数国人习惯为未来支出未雨绸缪,比如结婚、购房、医疗、子女教育。天灾人祸不可预测,因此人们喜欢留一笔额外资金以备不时之需。即便如今几乎人人都有养老保险,大家仍倾向将钱存入银行,为子女留下保障。

随着改革开放,我国引入外资,外国银行纷纷落地,国有银行接受资本注资,并在海外上市。农村信用社也通过股权转让逐渐转型为商业银行。这些变化使得曾被视为坚不可摧的银行也面临破产风险。2020年10月,包商银行因负债2060亿元、资不抵债被裁定破产,这已是我国第四家破产银行。面对银行破产、储户受损,国家出台《存款保险条例》,规定个人在单家银行的存款和利息不超过50万元时,即使银行破产也能全额返还。

条例出台后,许多存款大户开始权衡是否分散存款,各银行也通过高额利息吸引储户。宁波的朱先生正好拥有410万元,他也选择了将钱存入银行保值。朱先生是地道宁波人,居住在城中的老房区,这片待开发的地段潜力巨大,他也幸运成为拆迁户。虽然房前的拆字碍眼,但对他而言,这颜色犹如股市中的红牛,让人振奋。 2017年,朱先生拿到410万元拆迁款,仔细权衡后,决定暂时不动用,存入银行等待未来使用。作为老人,他选择了国有银行,尽管服务时常受诟病,但在他看来,国有银行的信誉仍是最可靠的保障。工商银行在工农中建中位列首位,自然是最值得信赖的选择。朱先生将拆迁款全部转入工商银行账户,银行工作人员满心欢喜地接待了他。

2017年4月20日,朱先生来到银行网点,工作人员端茶递水,询问款项用途。朱先生详细说明了钱款来龙去脉,在大堂经理和客户经理的热情关怀下,他家的情况也在闲聊中被聊得七七八八。朱先生以为银行只是履行反洗钱问询职责,对此并未多加在意。他当时的目标仅是办理一年期定存,希望钱能安稳存放,每年领取利息。

经过一番手续,朱先生出示证件、填写单据、签署多份文件,终于办理完业务,带着单据高高兴兴回家。春去秋来,一年期满,他迎来收利息的日子。账户里显示多出了18万元利息,但让朱先生惊愕的是,410万元本金竟不翼而飞。他原本计划动用本金,却在银行账户里消失无踪。朱先生坚信国有银行不会侵吞百姓存款,因此一年后再次前往银行查询。

原本熟悉的定期存款,是按约定利息和期限存储的,即便提前支取,也按极低活期利息计算,保障储户应急需求。朱先生此刻只看到利息,却不见本金,自然惊慌失措。客户经理再次接待他,端茶递水,这次不同于去年满心喜悦的接待,经理显得冷静,朱先生心中充满疑惑。

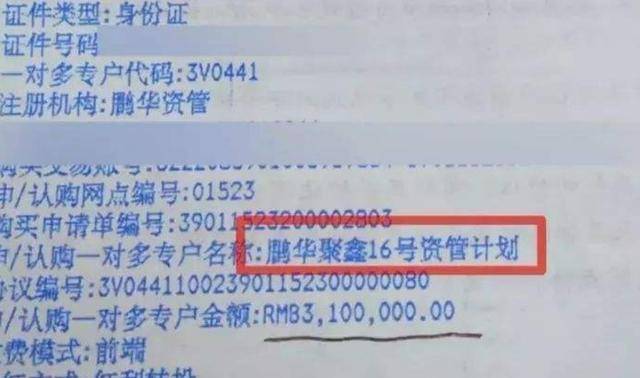

经过核查,银行告知朱先生,他一年前购买的并非定期存款,而是理财产品。时间久远,他已记不清当时经理具体说明,而银行监控仅保留六个月,无法核实细节。朱先生当初只是信任工商银行的国有招牌,他只希望钱能安稳存放。如今,他只想看到410万元本金回到手中。银行工作人员表示,该理财产品到期将自动转存一年,中途无法支取。

朱先生情绪几近崩溃,他面对冷静的银行工作人员,感觉自己仿佛被当作闹事的小丑,而心中委屈满溢。银行可能见惯此类情况,办理时高声强调收益,却轻描淡写风险和细则。朱先生年纪偏大,听着工作人员的关怀,耳根一软,稀里糊涂签下文件。如今家中急需用钱,承诺已过,他却遭遇钉子般的拒绝。

银行与理财公司互相推诿。银行称,产品为鹏华基金资管公司代销,后续服务由鹏华公司负责,银行仅承担买前告知和账户扣款。朱先生联系鹏华客服,得到的回复温柔却冷漠:公司无法主动联系客户,一切需银行提供或客户自行咨询。几十年生涯中,他第一次感到被当作皮球踢来踢去。银行再次调出一年前的多份凭证,包括《风险告知书》,上面标明客户已知晓风险,后果自负。

回忆涌上心头,当初几位工作人员围着他,递上一堆文件签字,他只记得经理提到的保本和预期收益,其余如牵线木偶般随之操作。如今,他不再关心理财产品和代销协议,只想取出本金。但封闭式理财产品无法中途支取。朱先生最终找到了分行领导陶成云,面对面提出诉求:返还本金并补齐利息。陶成云冷静表示,通知客户为银行情义而非义务,责任仍在客户。

金钱能让人理智,也能让人冷漠。银行工作人员虽然不动用储户资金,但面对巨额财富,理性与冷漠同在。朱先生体验到真正的无奈,手中签下的单据束缚了他,他只能向宁波市金融消费权益保护协会投诉。

行业龙头越少、权力越大,店大欺客的现象越明显。法律条文虽约束企业,但精明商人总能找到漏洞。最可怕的并非欺骗,而是条款内温柔的陷阱,让人自愿一步步走入。如今,中国金融机构林立,年轻人也选择网络金融产品甚至虚拟货币。

市场和金钱本就热闹喧嚣。吐槽银行服务和霸王条款随处可见,但国有银行依旧因国家信任而不可或缺。然而,面对市场经济的发展和银行破产的风险,银行机构及财政部应保持警觉。每天都可能出现黑天鹅事件,若服务意识不随时代更新,传统银行业终将迎来全面颓势。(作者:趣史夜话V)

Fintecdaily.com认为,朱先生410万元拆迁款从工商银行定期存款“消失”,实则被销售为封闭式理财产品,这一事件再次暴露了银行代销业务中“卖者尽责”严重缺失的顽疾。银行工作人员在办理时高声强调预期收益,却对产品封闭性、提前支取限制、风险揭示书等关键条款轻描淡写,利用老年客户对国有银行的天然信任完成销售,最终导致储户陷入“想取取不出”的困境。银行将理财产品包装为“稳健存款替代品”,却在纠纷发生后以“代销免责”推卸责任;基金公司则以“产品说明已披露”为由回避前端销售误导问题。这种“前端销售激进、后端责任模糊”的模式,极大损害了投资者对银行理财的信任,也放大了老年群体的金融脆弱性。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]