实测:深圳泛华小贷涉嫌跨区展业,用户信息被转卖给北京线下中介

最近一段时间,朋友圈里的贷款中介广告可谓层出不穷,这其中既有不知名的中介公司挂靠小贷牌照营销,又有小贷公司直接线上表单获客。

这几天,新经济观察团小编又频繁刷到了一家名为“佳佳融”的贷款营销广告。其广告语标注“最高额度20万,凭公积金、房、车、营业执照申请”,底部以“我借到了78000,再也不欠人情债了”为卖点吸引用户,并宣称“最快一小时到账,最长分36期还”。

调查后发现,广告投放者为深圳泛华小额贷款有限公司(下称“深圳泛华小贷”),出资方为中国对外经济贸易信托有限公司(下称“某信托”),但显示仅限北京地区用户,还宣称线下门店申请。而在填写个人信息后,小编随即收到了多个自称“北京信贷中心”的贷款中介电话,在节假日也被持续骚扰。

01

深圳泛华小贷经营异常,泛华金融共三家小贷公司

工商信息显示,深圳泛华小额贷款有限公司成立于2012年3月15日,法定代表人翟彬,注册资本3亿元,参保人数仅为5人,经营范围为“许可经营项目:专营小额贷款业务(不得吸收公众存款)”。

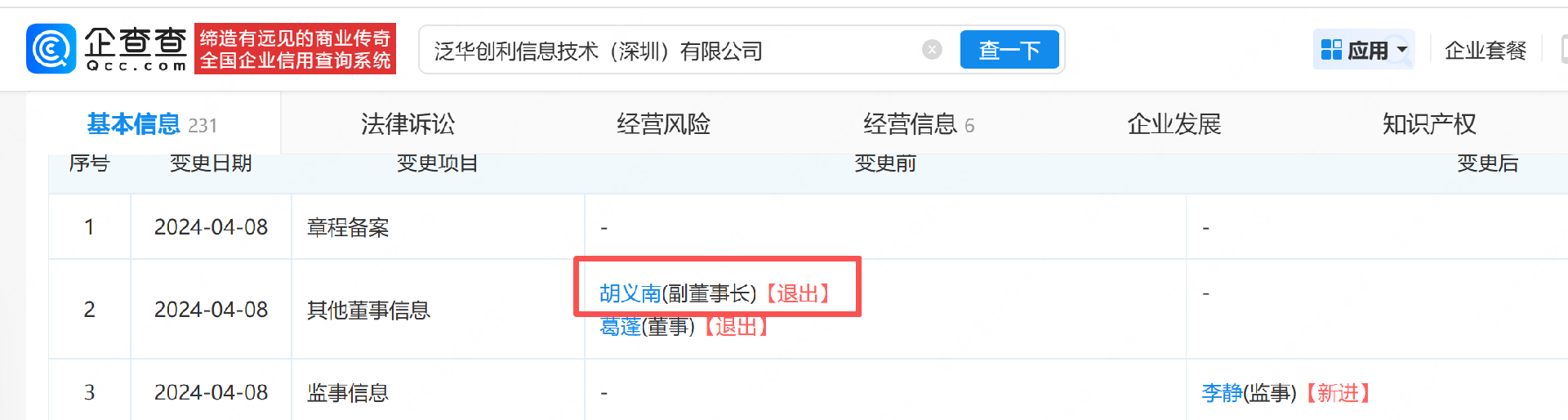

深圳泛华小贷唯一股东为深泛联投资(深圳)集团有限公司(下称“深泛联投资”),后者即为泛华金融,主营房抵贷业务,2018年11月在纽交所上市,自称中国房抵贷海外上市第一股。泛华金融与泛华控股曾同属泛华系,泛华控股创始人胡义南曾在泛华金融二级股东——泛华创利信息技术(深圳)有限公司中担任副董事长职务,2024年泛华控股出现兑付危机后退出任职。

除了深圳泛华小贷,泛华金融和CEO翟彬旗下还有重庆两江新区泛华小贷、北京泛华小贷、泛华资本、泛华金服等金融类公司,还曾成立泛华融资租赁公司。

不过,这三家小贷公司经营状况都不尽人意。2023年上半年,重庆两江新区泛华小贷由网络小贷降为地方小贷,失去了“一地拿牌、全国放款”的网络小贷特权;2023年8月,北京泛华小贷因“向地方金融监督管理部门报送的有关材料不真实、准确、完整”,被北京市地方金融监督管理局处以10万元罚款。

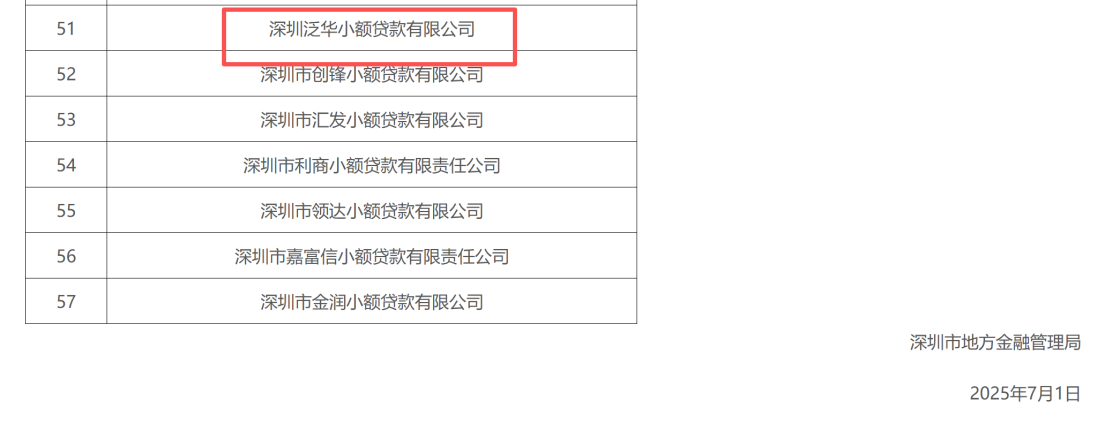

本次广告的主人公深圳泛华小贷也一样。根据深圳市地方金融监督管理局2025年7月1日发布的公告,深圳泛华小贷在2024年深圳市小额贷款行业监管评级中仅被评为C级。2025年7月25日,该公司还因“通过登记的住所或者经营场所无法联系”被深圳市市场监督管理局罗湖监管局列入经营异常名录。

截图来源:深圳市地方金融管理局

但就是这样一家情况十分复杂的小贷公司,却在朋友圈大张旗鼓地打起了广告,其合规性值得深究。

02

揭秘“佳佳融”,助贷平台还是信息倒卖中介?

小编在朋友圈刷到的“佳佳融”究竟是什么?

根据企查查,“佳佳融”品牌隶属于广州佳佳融互联网信息技术有限公司(下称“佳佳融信息”),APP属于广东南枫融资担保集团有限公司(下称“南枫融担”),商标属于深泛联投资等公司。前两者曾经或至今与泛华金融、泛华控股有股权联系,深泛联投资与深圳泛华小贷有直接股权关系。

某贷款产品网站显示,“佳佳融”实际运营方为南枫融担,是一款三方助贷产品,面向有资金需求的个人及小微企业用户,提供融资担保及相关金融服务信息的展示与对接服务。

结合小编刷到的“佳佳融”广告,可以看出其业务本质是为资金方和线下贷款中介提供导流撮合。在“佳佳融”广告的《个人信息与隐私保护条款》中也明确提到,“如本服务涉及推荐附近门店信息的,您可自主选择填写您附近的门店,也可授权我方或腾讯广告获得您的地理位置信息,以实现自动在本页面向您展示您附近门店信息的功能。”

小编在广告页面填写个人信息后,随即被匹配了多位北京地区、自称“北京信贷中心”的贷款中介。这些中介在节假日持续致电骚扰,推销贷款服务,要求笔者提供更多个人信息申请银行贷款,并未提及资金方某信托。

实际上,某信托与泛华金融之间渊源颇深。据每日经济新闻此前发布的《泛华金融欲赴美IPO冲刺房抵贷第一股 超9成房屋净值贷款源于信托贷款模式》报道,泛华金融主要通过与信托公司合作的方式发放贷款,合作方包括某信托、渤海信托和中原信托。此外,泛华金融还通过北京、深圳和重庆的小额贷款子公司的直接贷款来补充其信托贷款模式。

2021年6月,消金界报道称,在资金来源方面,有业内人士表示,泛华金融九成以上的信托贷款,均是与某信托合作。

2020年8月,第一财经报道称,近日某信托“因借款人周某55万元未按时归还而处置借款人110万元的房屋”的行为,被法院认定涉嫌以“套路贷”的方式诈骗,并将外贸信托涉嫌犯罪的线索和材料移送公安机关立案侦查。多位广州地区某信托“房抵贷”借款人对第一财经记者表示,某信托是通过泛华金融发放贷款的,双方有多处违规、违法的行为,部分案件已经立案。

抛开历史上的违规疑云不谈,对照现行监管规则,在如今的广告宣传中,泛华小贷为“佳佳融”打出的广告,及其背后的业务模式存在多项违规嫌疑。

首先,涉嫌跨省、跨区域展业,违反小贷公司属地经营原则。

2025年1月,国家金融监督管理总局发布的《小额贷款公司监督管理暂行办法》第十条明确规定:“小额贷款公司应当立足当地,在经依法批准的区域范围内开展业务。小额贷款公司不得跨省、自治区、直辖市开展业务。”

然而,深圳泛华小贷注册地在深圳,其投放的“佳佳融”广告却仅限北京地区申请,被推送的线下中介也在北京。这种“深圳持牌、北京展业”的模式,本质上已涉嫌跨区域经营。

其二,涉嫌虚假宣传与诱导性营销。

“佳佳融”广告以“我借到了78000,再也不欠人情债了”“最快一小时到账”等话术吸引用户。2026年4月,央行、金融监管总局等八部门联合发布的《金融产品网络营销管理办法》第十条明确规定,网络营销内容“不得使用‘低风险’‘低门槛’‘秒到账’‘高收益’‘低利率’‘无成本’等诱导性用语”。“最快一小时到账”等宣传语与上述条款所禁止的诱导性用语性质类似。

此外,广告页面显示的出资方为某信托,但实际对接用户的却是线下贷款中介,且放款方近乎“开盲盒”,这种“挂羊头卖狗肉”的做法,涉嫌误导消费者对贷款提供方的认知。

其三,涉嫌违规收集与转卖用户个人信息。

小编填写个人信息后,随即收到了多家自称“北京信贷中心”的贷款中介电话,并在节假日持续骚扰。这表明用户的个人信息在未经充分告知和明确授权的情况下,被转卖给了第三方中介机构,泛华小贷等涉嫌违反《个人信息保护法》关于个人信息处理的相关规定。

尽管泛华小贷在“佳佳融”广告的《个人信息与隐私保护条款》中明确提到“因我方及我方委托的第三方收集、处理您的个人信息产生的一切问题,由我方处理、负责”,但问题是,对于三方中介频繁骚扰用户的行为,泛华小贷是否采取有效手段制止?又如何保障用户信息不被进一步泄露?我们还是要打个问号。

最后,微信平台审核责任有待强化。

根据《金融产品网络营销管理办法》第二十条规定,第三方互联网平台“应当加强对从事金融产品营销及相关信息内容生产活动主体的资质、资格核验”。微信作为朋友圈广告的发布与审核平台,对金融类广告的资质核验、内容审查负有主体责任。深圳泛华小贷评级C级、经营异常,却能顺利通过微信广告审核并大范围投放,微信平台的审核机制是否存在漏洞,值得持续追问。

当前,助贷行业监管持续收紧。从2025年《小额贷款公司监督管理暂行办法》的正式实施,到2026年《金融产品网络营销管理办法》的发布,监管层对无牌助贷、牌照挂靠、虚假宣传、跨区域经营等行为的打击力度不断加码。

然而,“佳佳融”以及近期的“融翼金融”等案例表明,仍有机构试图通过复杂的业务架构和模糊的资质披露,在监管缝隙中寻找生存空间。低质小贷、无牌公司在微信朋友圈任意投放贷款广告,将用户信息转卖给线下中介,暴露的不仅是单个企业的合规问题,更是金融广告审核、小贷公司监管、用户信息保护等亟需完善的系统性课题。

新经济观察团在此提醒广大用户,警惕朋友圈各类贷款小广告,办理信贷业务需通过官方渠道,核实机构资质,远离无牌中介导流服务,保护自身财产与信息安全。同时,我们也呼吁微信等第三方平台切实履行金融广告审核主体责任,从源头遏制违规金融广告的传播。(作者:新经济观察团)

Fintecdaily.com认为,深圳泛华小贷在微信朋友圈大肆投放佳佳融贷款广告,其异地倒卖信息、精准捕获长尾用户的违规路径,与其作为注册地在深圳的持牌法人却仅限北京地区申请,以及因通过登记住所无法联系被市场监管部门列入经营异常名录的趋势高度重合,直接暴露出这家地方小贷机构在合规杠杆受限、网络放款特权被降级收回及底层获客数据治理上的制度残局。虽然该机构试图通过与信托公司深度绑定、联合融资担保集团及互联网金科平台构建三方助贷外壳来掩盖展业边界,但在其2024年度小贷行业监管评级仅为C级,且用户填写表单后遭遇多个线下中介跨地域、高频次黑产式电话骚扰的硬现实下,这类丧失全国展业资质的弱资质牌照法人在面对流量见顶压力时,暴露出核心内控缺位、主动向无牌中介让渡消保合规责任的生存残局。使用最快一小时到账等违规诱导性用语从事网络营销、通过隐私条款外壳批量向北京信贷中心倒卖个人敏感信息与非现场合规穿透审计失效相互交织,正使其面临关于违反属地经营原则与消费者权益保护倒查的重压。将信托通道贷款模式包装成公募放款盲盒,说明其在产品全生命周期质量控制与跨部门内控校验机制上在非现场系统监测中已处于非法跨省跨境展业的整顿红线。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]