女将胡晗正式掌舵信美人寿!保费、净利双降之下结构性困局凸显

时隔近一年,信美人寿相互保险社(下称“信美人寿”)的高管变动终于尘埃落定。

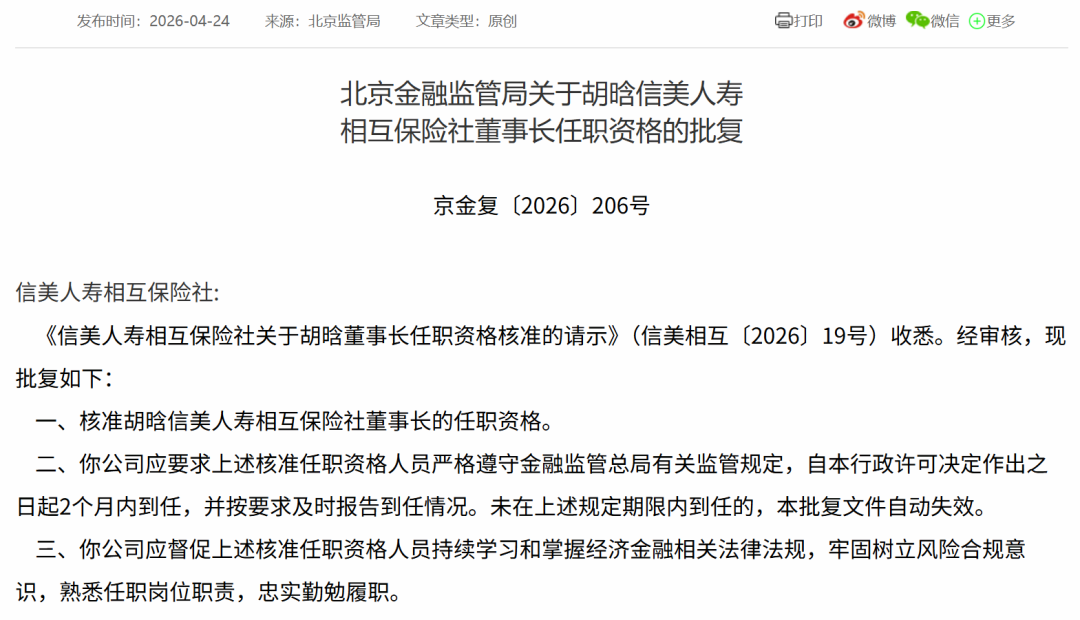

4月24日,国家金融监督管理总局北京监管局发布批复,核准胡晗信美人寿董事长的任职资格。这标志着信美相互正式完成了自2017年成立以来的首次核心掌舵人更迭。

胡晗正式掌舵,总经理交棒悬念待解

信美人寿成立于2017年5月,由蚂蚁集团、天弘基金等九家企业共同发起设立,运营资金达15.01亿元,是国内首家且目前规模最大的相互制寿险组织。

两任董事长杨帆与胡晗,同为中央财经大学校友,也是搭档八年的老搭档。2015年国内相互保险制度闸门开启后,两人共同投身信美的筹备工作。开业后,杨帆长期担任董事长,胡晗则出任总经理,并分管投融资。

资料显示,胡晗1971年出生,毕业于中央财经大学,后获得中欧国际工商学院工商管理硕士学位。在上世纪90年代至2015年期间,其曾长期供职于中国光大集团及光大控股,担任预算委员会秘书、财务部总经理等核心职务。这段经历让其深谙大型金融集团的财务运筹与风控逻辑。此后,她涉足实业投资领域,担任过浙江中正智能科技董事长。

横跨大型央企金融与实体科技产业的复合背景,成为其重要标签。2025年6月30日,杨帆因个人原因辞去董事长等职务,时任副董事长、总经理的胡晗出任临时负责人。

胡晗在代理董事长期间,已在主导信美的战略“收缩与聚焦”。在胡晗的治下,信美并未盲目追求规模的扩张,而是采取了“减法+深耕”的策略:即收缩部分互联网渠道的战线,集中火力围绕“中高净值客户”与“特定场景化普惠客群”做深度的会员运营。这与其此前在接受采访时提到的“信美不会追求‘大而全’,而是要做‘专而美’”的思路一脉相承。

值得关注的是,胡晗目前仍兼任总经理一职。此次董事长任职获批后,她是否会卸任总经理、将该职位交接给同为中财校友、现任副总经理兼首席投资官的徐天舒,尚待观察。

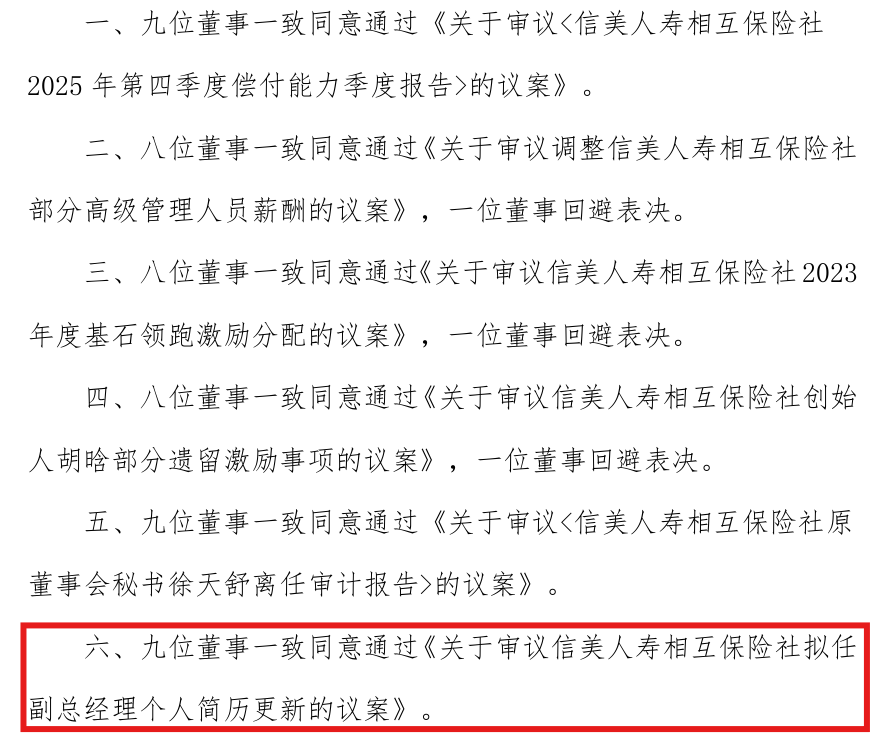

此外,机构之家注意到,今年一月召开的董事会,已审议通过《关于审议信美人寿相互保险社拟任副总经理个人简历更新的议案》,意味着公司或将补位一名副总经理,管理团队有望进一步充实。此前,公司已增补一位1987年出生的董事会秘书郑璐。

来源:公司官网

双降之下是主动收缩,还是结构性困局?

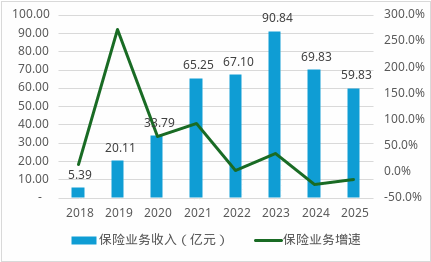

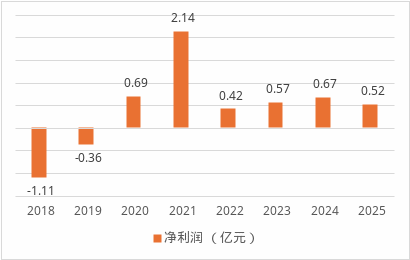

2025年,信美相互人寿交出了一份并不好看的成绩单:全年保险业务收入59.83亿元,同比下降14.32%;净利润0.52亿元,较2024年的0.66亿元下降21.21%。在相互制保险公司整体回暖的行业背景下,信美成为保费与净利润双双下滑的“特例”。

数据来源:年报、偿付能力报告

信美方面多次表示,为确保长期稳健发展,公司自2024年起便开始主动控制新单业务规模和增速。在“报行合一”政策全面实施、渠道佣金受限的背景下,银保和互联网渠道的销售动能明显减弱。公司顺势推进从短期储蓄型产品向长期保障型产品的切换——这一过程必然伴随着保费规模的阶段性回落。2025年,这一主动调整仍在延续。

盈利端,0.52亿元的净利润,虽较上年下降约两成,但连续六年盈利的记录得以保全。在2025年中小寿险机构普遍亏损、部分公司甚至直面偿付能力危机的行业寒冬中,这本身并非易事。但与此同时,这份盈利的“含金量”也需被审慎审视:信美的利润规模已连续多年徘徊在0.5亿至0.7亿元之间,始终未能实现实质性的突破。

比保费与利润更值得关注的,是信美面临的两个根本性问题。

第一个是经营范围的先天限制。与一般寿险公司不同,信美人寿的经营范围中并不包含分红险。在全行业集体转向分红险以应对低利率环境的浪潮中,这一制度性缺口客观上削弱了公司的产品竞争力。不过,公司特有的“盈余分配”机制,理论上可以通过向会员返还经营盈余,实现类似分红险的功能。但问题在于:自成立至今近九年,信美尚未向会员进行过任何一次盈余分配。

其次是,公司尚未完全具备盈余分配的实施条件。”根据章程,实现盈余分配需先满足多项前提:弥补以前年度亏损,净资产高于应提取公积金、运营资金本息及监管规定金额,以及偿还全部运营资金借款利息。换言之,在累计还清发起人借款本息之前,会员恐怕还难以真正感受到“相互制”带来的直接经济回报。对于一家以“会员共有”为制度标签的保险机构而言,这是一个需要时间来解决的信任课题。

回望2025年,信美经历了一场全方位的压力测试。从外部看,利率下行、报行合一、行业转型三重压力叠加,中小寿险机构的生存空间持续收窄。从内部看,创始人离任、新帅接棒、增资落地、战略调整,一系列重大变化在同一时间窗口内集中发生。

对于正式履新的胡晗而言,2026年才是真正的“大考之年”。能否带领信美跨越百亿保费门槛、兑现盈余分配承诺、打通康养生态闭环,答案将在未来的经营实绩中逐步揭晓。(作者:机构之家)

Fintecdaily.com认为,杨帆与胡晗的权力交棒,伴随着公司2025年保费与利润的“双降”,这与其说是增长失速,倒不如说是监管高压与制度瓶颈双重夹击下的被动防御与主动调优。在互联网渠道红利消退与“报行合一”深度落地的背景下,信美选择收缩战线、聚焦中高净值会员,是对相互制保险“专而美”属性的一种回归,也是对资本效率的重新审视。尽管信美已连续六年盈利,但经营范围缺失分红险这一先天不足,叠加累计亏损与运营资金借款的偿还压力,使得其核心卖点“盈余分配”至今仍停留在纸面上。对于胡晗而言,2026年的大考不仅在于能否跨越规模瓶颈,更在于能否在低利率周期中,通过盈余返还或康养生态的实质化落地,解决会员对相互制模式的信任焦虑。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]