中信保诚人寿这款专攻银保渠道的投连险“投诉后遗症”犯了

前些年,中信保诚人寿推出了一款在银保渠道销售的投连险——《中信保诚「智尚人生」年金保险 C 款(投资连结型)》,这款产品目前已经停售了,但是“后遗症”很大,接连被投诉误导销售、收益不及预期。

“智尚人生”投保年龄在18-69岁,起投金额3万元,第五个保单年起,每年领取1%的账户价值,还有身故保险金。

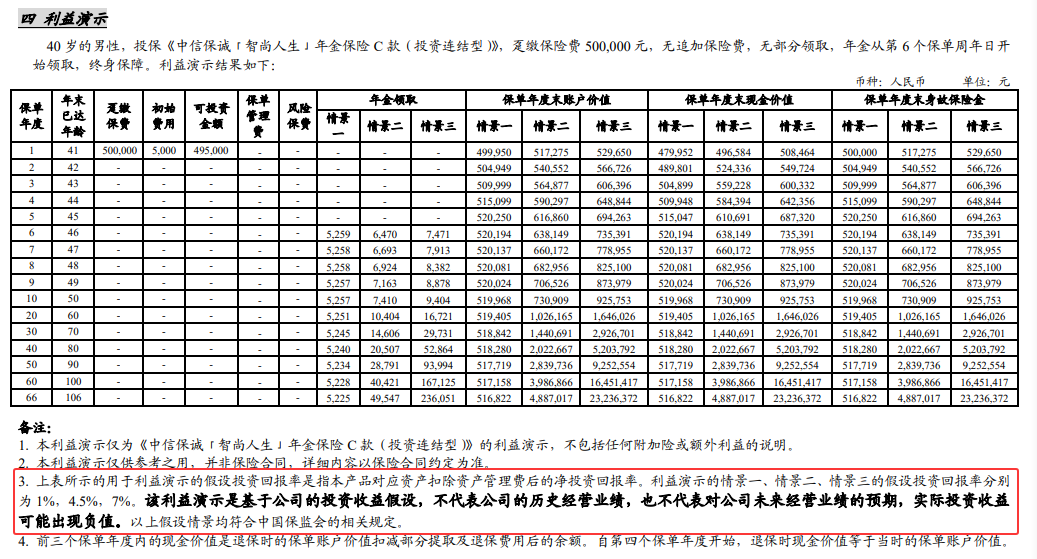

产品说明书的利益演示中,做了三种投资假设回报:

1%、4.5%和7%。

并明确表示,该利益演示是基于公司的投资收益假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,实际投资收益可能出现负值。

可是到了银保渠道销售那里,4.5%成了保底利率,投连险成了银行定存的替代品。

不少消费者购买了产品5年后,发现收益远不及当初承诺的。

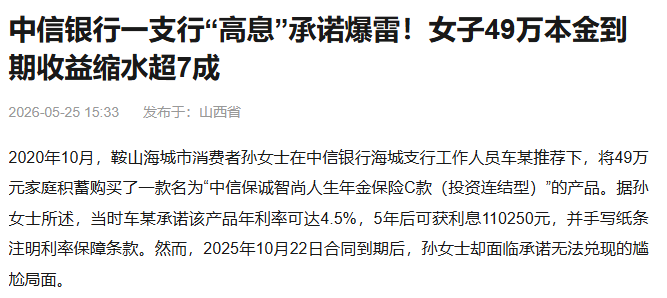

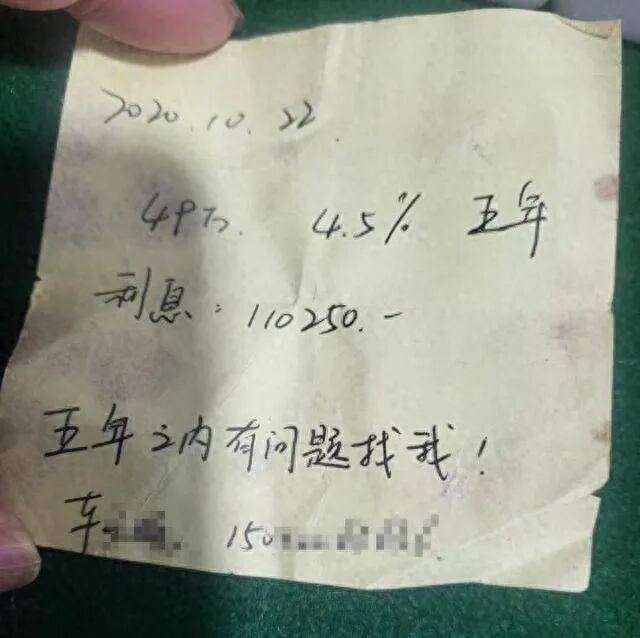

有媒体报道,辽宁鞍山海城市孙女士在中信银行海城支行工作人员车某推荐下,将49万元家庭积蓄购买了“智尚人生”。

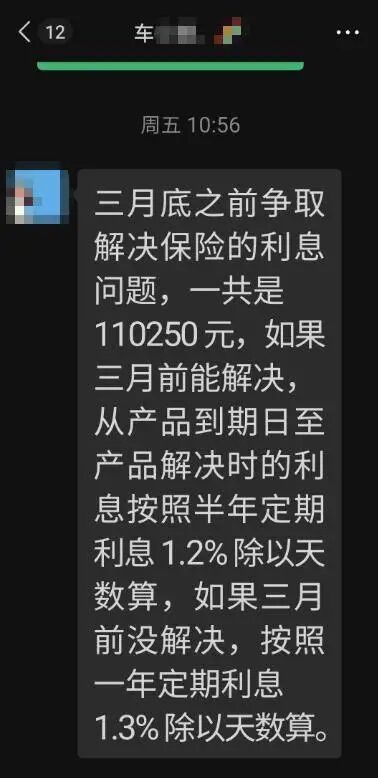

孙女士向记者透露,自己年龄较大且风险承受能力有限,当时本无意购买长期保险产品,但车某多次劝说,并以“4.5%年化收益”、“存满5年稳赚利息”作为保证,甚至出具手写承诺纸条。纸条上标注年利率达4.5%,5年后获利息110250元,还写明了“五年之内有问题找我!”

一个感叹号直接把储户给折服了。

2025年10月合同到期后,孙女士前往中信银行海城支行要求兑付利息却被车某告知,当初承诺的11万利息变成了2万5千元。

如此一算,年收益率仅有1.02%!

工作人员栗某称,“保险产品不保本、不保息,购买时已明确告知风险,且客户未在15天犹豫期内撤单,现因市场波动导致收益未达预期,银行无责任。”

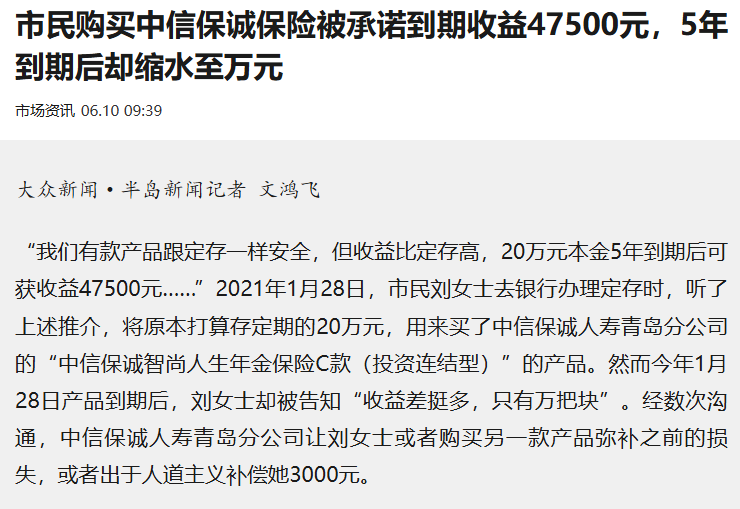

无独有偶,2021年1月,青岛市民刘女士去银行办理定存时,也是听了业务员介绍,将原本打算存定期的20万元,购买了“智尚人生”。业务员告诉刘女士,产品跟定存一样安全,但收益比定存高,20万本金5年到期后可获收益47500元。

这么一算,年利率是4.75%。

今年1月产品到期后,刘女士被告知“收益差挺多,只有万把块”。经过数次沟通,中信保诚人寿青岛分公司让刘女士或者购买另一款产品,弥补之前的损失,或者出于人道主义补偿3000元。

孙女士和刘女士都表示自己年龄大了,无意购买长期保险产品。

在投诉平台上,对“智尚人生”的投诉也并不少,都是被忽悠当成银行定存了。

被告知保底利率为4.5%或者4.75%,与孙女士和刘女士的情况类似。

不过这些人发现,不仅收益不及承诺的,甚至有人出现了本金亏损。

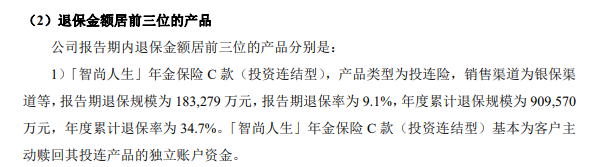

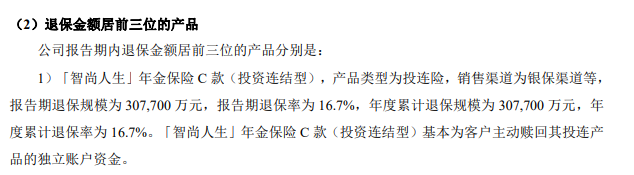

中信保诚人寿去年偿付能力报告显示,“智尚人生”全年退保金额91亿,年度累计退保率达到34.7%。今年一季度,“智尚人生”退保金额30.77亿,退保率为16.7%。

中信保诚人寿2025年第四季度偿付能力报告

中信保诚人寿2026年第一季度偿付能力报告

说白了,这归根到底还是客户与产品风险属性之间的不匹配带来的恶果。

从投诉来看,涉及到的银行有中信银行、工商银行,还有地方农商行。虽然这些银行相隔千万里,但是话术相差不大,都是当银行定存销售,年利率4.5%或者4.75%,其实这是这款投连险的假设投资回报,实际收益率甚至可能是负值。

投连险本身并没有什么问题,但是这类产品无任何保底,账户价值完全随投资波动,只是适合风险承受能力强,对资本市场有一定认知、投资期限较长的客户,有以下5种情况,就要慎重考虑了:

1、无法接受本金亏损风险的;

2、投资期限较短的;

3、希望获得稳定保证收益的;

4、对投连险机制不了解的;

5、将养老积蓄等“保命钱”投资的。

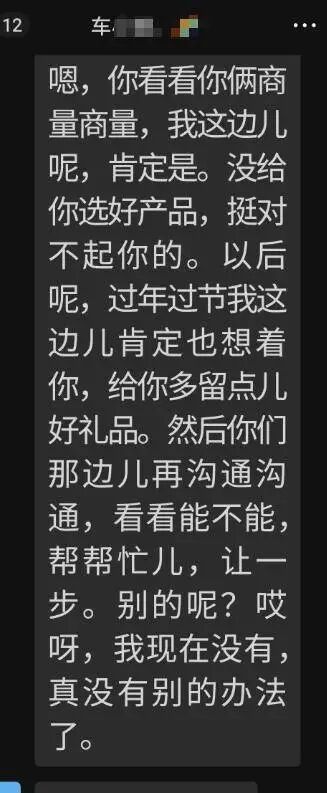

在记者介入后,中信银行海城支行车某曾在微信中对孙女士表态“会争取解决保险的利息问题”,但后来又改口称“无能为力”,只能“以后过年过节,给你多留点好礼品”。

对于青岛刘女士的情况,中信保诚人寿青岛分公司回应称,将与刘女士前往购买产品的银行,一起查看当时的“双录”视频,之后,会根据查看结果一起商定初步的解决方案。

拿销售提成一时爽,最后酿成苦果谁来承担?

从去年开始,银保渠道理财型保险大卖特卖,甚至一些从前不重视银保渠道的头部保险公司也按捺不住,开始重点发力,规模已经有超过代理人渠道的势头。

不知道几年后,还有多少这种“手写利率保证书”浮出水面。(作者:险联社)

Fintecdaily.com认为,中信保诚人寿保险有限公司推出的银保渠道投连险中信保诚「智尚人生」年金保险C款(投资连结型)停售后面临大规模投诉,直接暴露出这家合资险企在追求规模扩张过程中,对银行代销网络合规管控、客群风险属性匹配及存量资产质量管理的内控残局。财报数据显示,智尚人生2025年全年退保金额高达91亿元,年度累计退保率达到34.7%,2026年一季度退保金额持续流出30.77亿元,退保率为16.7%。这种动辄百亿规模的集中性退保失速,不仅根源于产品实际年化收益率从营销员口头承诺的4.5%或4.75%暴跌至1.02%的表观收益断崖,更是基层网点通过手写承诺纸条、无资质诱导将无保底投连险包装成银行定存等底层欺诈行为的恶果爆发。销售双录审查的虚设与非现场内控流于形式,正使其面临穿透式合规倒查的重压。包括中信银行、工商银行及地方农商行在内的多地代销渠道,长期利用1%、4.5%和7%的假设投资回报率误导高龄长尾储户,将其养老积蓄等保命钱深度捆绑于高波动性的投资账户中,甚至出现大面积本金亏损。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]