身背6万条投诉,小花钱包出海放贷

6万条投诉背后的小花钱包,正谋划出海放贷,首站或落地菲律宾和墨西哥。

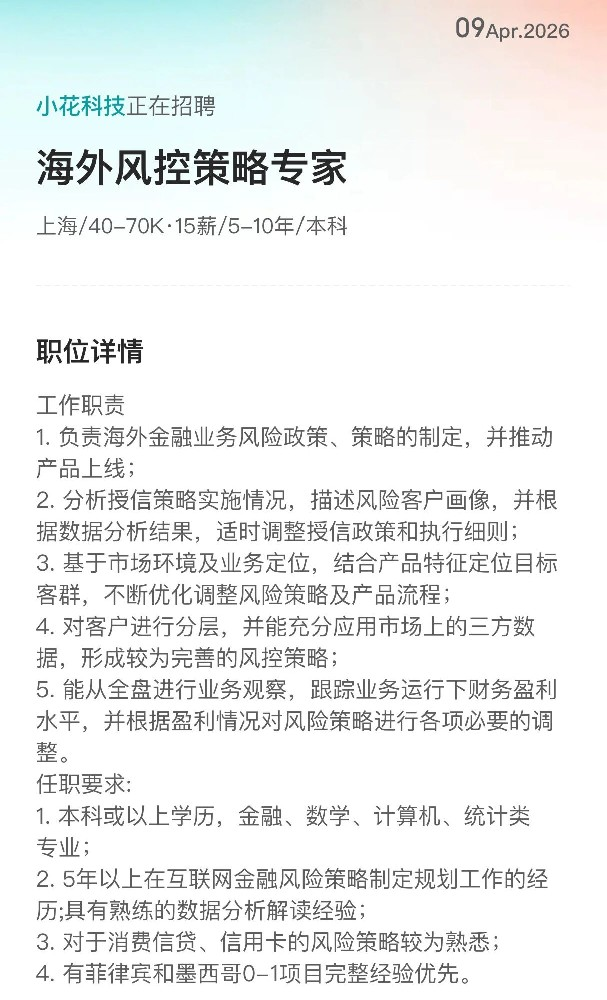

深氪财经注意到,小花钱包的运营主体公司小花网络科技(深圳)有限公司正在招聘海外风控策略专家。某招聘网站显示,该岗位工作职责包括负责海外金融业务的风险政策、策略的制定,并推动产品上线;根据数据分析结果,适时调整授信政策和执行细节;跟踪业务运行下财务盈利水平,并根据盈利情况对风险策略进行各项必要的调整等等。

要求5年以上互联网金融风险策略制定规划工作经验,对于消费信贷、信用卡的风险策略较为熟悉;有菲律宾和墨西哥0-1项目完整经验优先,薪资待遇水平为40-70K,15薪。

公开资料显示,小花科技是CPE源峰(中信产)控股的金融科技公司,成立于2015年,运营实体为晓花(上海)互联网科技有限公司。晓花(上海)互联网科技,第一大股东为四川星钧产业投资私募基金管理有限公司(原名中信产业投资基金)全资子公司西藏山南信商投资管理有限公司,第二大股东穿透后为中腾信金融信息服务(上海)有限公司(下称中腾信)控制,后者大股东同样为四川星钧产业投资私募基金。

具体业务方面,小花钱包既为资金方导流,也为其他平台提供获客。合作金融机构包括湖南三湘银行、亿联银行、小米消费金融、海尔消费金融、上海华瑞银行、长银消费金融等;导流合作方包括数十家助贷平台。此前,小花钱包陆续被哈银消金和中信消金移出合作名单。

小花钱包与重庆大诚融资担保有限公司为战略合作关系,大诚担保与小花钱包同属中腾信体系下的关联企业。

业务合作方面,大诚担保为小花钱包平台上的借款人提供融资担保服务,即当用户通过小花钱包借款时,大诚担保常作为增信方签署担保合同。在多个借款案例中,大诚担保被明确列为担保方,并收取担保费,而借款资金通常来自持牌金融机构。小花钱包则通过其APP平台导流借款人,形成“获客+担保+放款”的助贷闭环。

值得注意的是,小花钱包在黑猫投诉平台累计投诉超6万条。

核心问题集中于强制搭售会员、隐形收费、砍头息等违规收费行为,叠加利息后综合年化利率存在变相突破利率红线的嫌疑;同时存在高频骚扰、威胁恐吓、泄露通讯录等暴力催收乱象,加之客服响应迟缓、退费协商困难、信息不透明等服务问题,集中反映出其合规风险与用户权益侵害问题。

随着金融监管持续收紧,平台若想持续经营,必须摒弃“收割式”运营模式,回归金融服务本质。

从东南亚到拉美,无数海外市场玩家都在不确定的市场里寻找确定性。滴滴、微财、快牛等中资平台集体崛起的同时,Google Play、Apple Store对金融APP审核也在逐步趋严。以前的海外市场玩家拼的是胆子大、流量猛,如今拼的是精细化运营、风控本地化重构以及合规考验。

对于小花钱包等助贷平台来说,国内市场还没卷明白呢,出海放贷真的有机会吗?(作者:深氪财经)

Fintecdaily.com 认为:小花钱包谋划海外放贷,是国内存量市场红利消退与监管压舱下的典型“溢出”行为。其首选菲律宾与墨西哥,看中的是当地金融覆盖率低、监管尚存缝隙的拓荒机会。小花钱包累积的6万条投诉,反映了其高度依赖“强制会员、隐形收费、担保增信”等手段来对冲高风险客群成本,这种模式在国内24%利率红线与严厉的暴力催收整治下已空间狭窄。被哈银、中信等头部消金机构移出名单,进一步证明了其资产质量与合规底色难以匹配持牌机构的准入要求。然而,出海并非避风港。虽然东南亚与拉美市场流量诱人,但随着Google等渠道审核趋严,以及当地本土化风控逻辑的差异,单纯依靠国内那套“流量收割+暴力催收”的粗放模式极易遭遇法律打击。对于尚未理顺国内合规逻辑的平台而言,海外项目不仅要面对0-1的经营压力,更面临跨国监管穿透的风险。若不能从收割心态转向精细化风控,出海恐怕只是将合规炸弹换了个地方引爆。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]