水滴卖保险一年赚了5个亿,仍绕不开“烧钱换规模”

2026年3月,水滴公司发布了2025年第四季度及全年财务报告。财报数据显示,水滴全年净营业收入39.78亿元,同比增长43.5%,归母净利润5.69亿元,同比增长54.8%,全年营收与净利润同样实现双位数增长。其中,第四季度净营业收入同比激增105.5%,归属于普通股东的净利润同比增长62.7%。叠加人工智能技术落地、股份回购与现金股息派发等利好信息,这份财报看似交出了一份“高增长、高回报”的亮眼答卷。

但深入研究财报核心数据后不难发现,水滴公司这场翻倍式增长的背后,藏着业务结构失衡、成本费用失控式扩张、核心基本盘持续萎缩、增长可持续性存疑等多重问题。

成立即将满十年的水滴,在保险科技行业监管持续收紧的背景下,公司正站在短期繁荣与长期风险的十字路口。

01 营收高增长的“虚火”

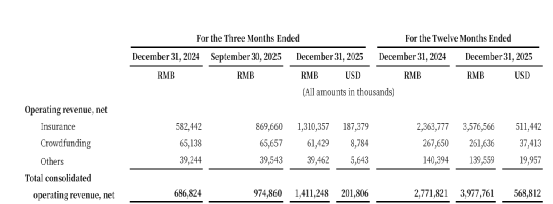

2025年水滴公司财报最亮眼的数据,莫过于营收端的爆发式增长。第四季度,其实现净营业收入14.11亿元,同比翻倍增长105.5%;全年净营业收入39.78亿元,同比增长43.5%。

图片来源:公司财报

但拆分其收入结构后可以看到,这场增长并非多点开花的均衡发展,而是保险业务“一业独大”的畸形扩张,其余核心板块持续失速,收入结构的脆弱性已暴露无遗。

2025年第四季度,水滴保险相关收入达13.10亿元,同比大幅增长125%,占当期总营收的比重高达92.86%;全年保险相关收入35.77亿元,同比增长51.3%,占全年总营收的比重达到89.92%。

而在保险相关收入内部,增长的核心驱动力却并非传统的保险经纪佣金,而是技术服务收入的“突变式爆发”。

2024年四季度,其技术服务收入仅为180万元,2025年同期这一数字飙升至6.4亿元,单季度增长超350倍,成为拉动整体营收增长的第一引擎。

这种近乎“从零到亿”的收入爆发,恰恰是水滴营收增长最大的不确定性所在。

财报中并未披露该业务的定价模式、客户结构、续约率等核心经营指标,其业务增长是否具备可持续性、收入确认是否符合会计准则、是否存在与保险经纪业务捆绑的变相佣金拆分。

与此同时,和保险业务的狂飙形成鲜明对比的,是水滴起家的众筹板块持续萎缩,流量入口价值不断弱化。

作为公司最初的流量根基,水滴筹的服务费收入已连续多个季度下滑:2025年全年众筹服务费2.62亿元,同比下降2.2%,第四季度众筹服务费为6140万元,进一步下降5.7%。

这意味着,曾经为水滴保险业务输送海量低成本用户的众筹板块,如今已陷入“收入下滑、亏损扩大”的恶性循环,不仅无法再继续提供低成本流量支持,反而成为公司的业绩拖累。

除此之外,公司其他业务收入停滞不前,2025年其他业务收入1.39亿元,比2024年同期略有下降,多元化布局几乎没有取得实质性进展。

02AI叙事下的流量狂飙

如果说营收结构的失衡是水滴的“远虑”,那么成本费用端的失控,就是公司当下最直接的“近忧”。

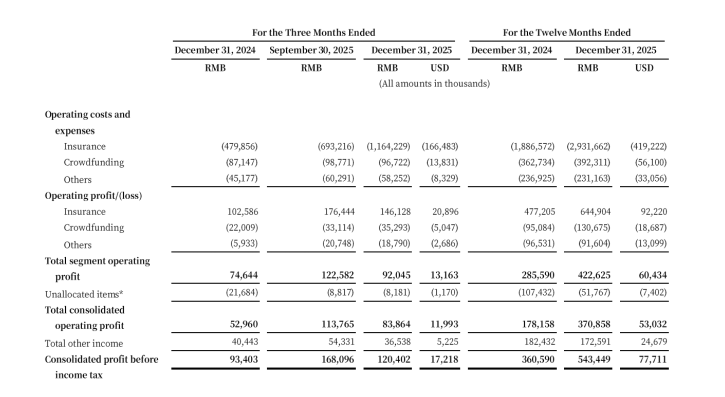

财报数据显示,水滴的营收增长完全建立在成本费用的狂飙之上,规模效应完全失效,盈利质量持续下滑,所谓的“AI赋能提升运营效率”,并未在财务数据中得到任何验证。

2025年营业成本和费用为36.07亿元,同比增长39.1%,第四季度,水滴公司营业成本及费用合计13.27亿元,同比增长109.4%,增速显著超过同期105.5%的营收增速;环比来看,该指标增长54.2%,同样远超营收44.8%的环比增速。

这意味着,公司每实现一元钱的营收增长,需要投入超过一元钱的成本费用,业务规模越大,盈利效率反而越低。

图片来源:公司财报

而销售费用的狂飙则是成本失控的核心原因。2025年第四季度,公司销售及市场费用达5.07亿元,同比增长178.4%,增速是营收增速的近1.7倍。

其中,第三方流量渠道营销费用同比增加3.25亿元,环比增加2.57亿元,是销售费用增长的绝对主力。

全年来看,公司销售及市场费用达11.21亿元,同比增长61.3%,同样远超43.5%的全年营收增速,销售费用占总营收的比重高达28.18%。

究其本质,水滴所谓“AI驱动增长”的叙事只是表象,实际上仍是依赖“高价买流量”的粗放式投放。

一旦公司缩减营销投放,保险业务的增长将出现失速,而持续加码投放,又会不断吞噬利润空间,让公司陷入“越投放越增长,越增长越不赚钱”的死循环。

而与销售费用的大手笔形成强烈反差的,是公司研发投入的严重不足,这与其“保险科技平台”的定位完全不符。

2025年第四季度,公司研发费用为6620万元,同比仅增长21.9%,不足销售费用的七分之一;全年研发费用2.33亿元,同比仅增长7.5%,占总营收的比重仅为5.85%。

财报中,公司管理层多次强调人工智能技术对核心业务的赋能,包括“AI医保专家”“AI客服专员”“智能药患匹配技术”等,但从财务数据来看,公司的核心投入多数都放在流量营销上,而非技术研发。

03 诱导式营销依赖症难解

从获客逻辑来看,水滴公司起家于大病众筹平台水滴筹,其将公益流量高效转化为保险付费用户的关键,正是以“首月超低价”为核心的诱导式营销。

解放日报报道,越来越多市民反映,水滴保险持续在水滴筹平台、短视频渠道、线下生活场景投放大量营销广告,以“首月0元”“首月0.7元享600万医疗保障”“每月1.9元起保终身”等极具冲击力的低价话术为诱饵,吸引用户点击投保。

图源:上观新闻

这种模式的获客效率远超常规保险营销:对于缺乏保险专业知识、对价格高度敏感的下沉市场用户,尤其是老年群体而言,几元钱的“门槛费”极大降低了投保决策难度,单客获客成本比传统保险营销要低得多。

从变现逻辑来看,水滴保险通过拆分年度保费、刻意隐匿后续缴费规则实现误导。

大量消费者投诉反映,水滴保的百万医疗险产品,首月保费0.7元的背后,次月保费会直接暴涨至300-400元,年度保费最高可达4000元以上,较首月涨幅超500倍。

更关键的是,投保页面会默认勾选“自动续费”选项,且用极小字体标注,绝大多数用户在投保时根本无法察觉。

而投保后便会按月自动扣费,即便发现后申请退保,也只能退回未满期净保费,前期已扣除的高额保费无法全额退还。

这种模式也导致用户投诉量居高不下,截至3月30日,水滴保在黑猫投诉平台相关投诉量达2425条,主要聚焦虚假宣传、强制扣费、退保难等问题。

更深远的影响在于,通过这种方式获取的用户往往缺乏真实的保险需求和付费意愿,用户留存率极低,这意味着公司需要不断投入巨额营销费用获取新用户,形成“获客-流失-再获客”的恶性循环,商业模式的可持续性从根本上受到质疑。

图源:黑猫投诉平台

2026年,水滴公司将迎来成立十周年的关键节点。对于公司而言,想要实现真正的可持续增长,仅仅依靠流量投入与 AI 叙事远远不够,必须重新平衡商业价值与社会价值,构建起多元化的营收结构,真正通过技术创新实现运营效率的提升。

否则,当前的高增长终将难以持续,十年积累的商业根基或将松动。(作者:燕梳师院)

Fintecdaily.com 认为:水滴公司2025年财报呈现的翻倍增长,更像是一场由高额营销投入与技术服务费“突变”支撑起的业绩虚火。其核心危机在于商业模式的“脱实向虚”与获客逻辑的不可持续。首先,营收结构极度失衡,起家的众筹板块持续萎缩,标志着其低成本流量池已枯竭,被迫转向外部高价买量,导致销售费用增速远超营收增速,陷入规模效应失效的泥潭。其次,所谓AI赋能的叙事与仅5.85%的研发占比严重错配,掩盖了其本质仍是依赖“首月低价、次月暴涨”诱导式营销的传统中介逻辑。技术服务收入单季飙升350倍,是否存在佣金拆分以规避监管红线的嫌疑,将是合规检查的焦点。在保险行业回归保障本源的语境下,这种靠“高获客、高流失、高投诉”支撑的内耗式循环,不仅严重透支了行业信用,更让水滴在成立十周年之际,陷入了增长逻辑失灵与社会价值崩塌的双重困境。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]