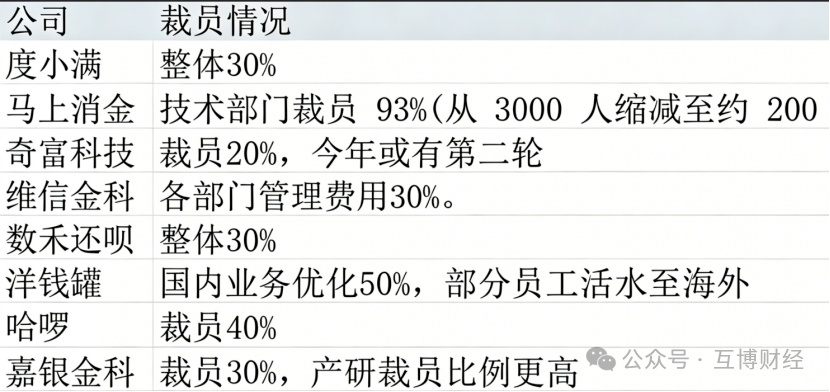

嘉银金科(NASDAQ: JFIN)裁员30%以上,此前抵押总部大楼融资

继度小满、还呗等平台完成大规模优化后,嘉银金科也于本周启动人员调整,成为本轮行业收缩的又一典型案例。

裁员30%以上,赔偿方案较为厚道

昨日,嘉银金科正式启动“广进计划”,与多数助贷平台操作一致,当日沟通当日办理,流程“短平快”。

据悉,本次整体裁员比例超过30%。前台业务线约30%,产研部门裁员比例则更高。作为成本中心,产研不直接产生效益且人员规模大、用工成本高,成为行业下行周期里的降本核心板块。

而就在上周,度小满也开启了30%的裁员。本轮周期的第二次裁员潮来袭。

更新后的裁员情况:

相比同业,嘉银金科的裁员节奏已属偏晚。本次嘉银金科给出N+3赔偿方案,与还呗、度小满持平。

可见,即便公司现金流紧张,甚至通过抵押总部大楼融资,在裁员补偿方面仍相对厚道。不过这笔支出金额较大,大概率会在二季度财报中体现。

而除了主动减员,根据经理人杂志报道,其核心牌照海南银科融担的总经理梁斌也被动减员。

图:相关信息

该牌照在多家金融主体内准入:

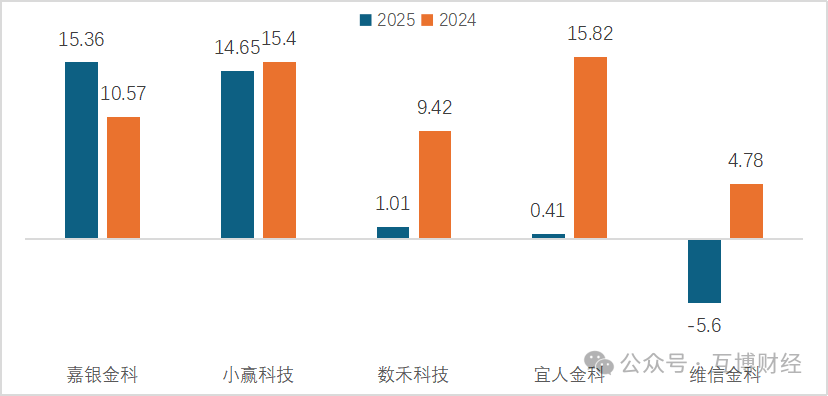

年赚15.4亿 居腰部平台之首 为何仍要裁员?

2025年全年,嘉银金科实现净利润15.36亿元,同比增长45.4%,业绩数据亮眼。即便在助贷新规落地的四季度,公司仍保持盈利,对比巨亏的还呗、宜信、维信金科等机构表现更优。

腰部助贷平台净利润(亿)

盈利能力显著强于同业、抗周期能力更突出,嘉银为何仍需大幅裁员?

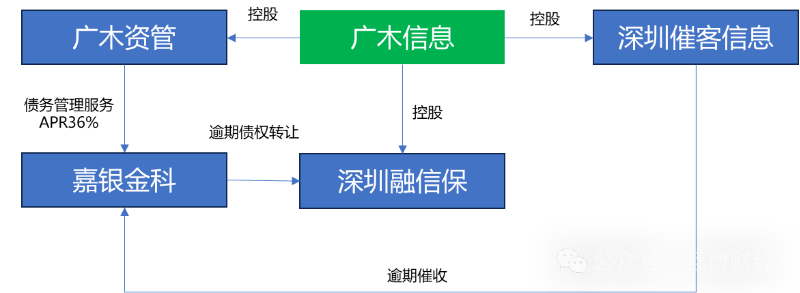

首先,上市主体的业绩仅反映部分助贷业务,无法体现全貌。嘉银与小赢科技均以担保类助贷为主,而相关担保业务并未完全纳入上市报表中,处于表外运作。

以嘉银APR36%放款链路为例,其通过广木信息旗下资管公司收取债务管理费,再由担保公司收取担保费并提供风险兜底,这两哥主体的损益均在上市公司体外。上市平台仅承担纯撮合角色。

嘉银金科APR36%流转链路

因此,只有将关联的资管公司、担保公司等主体盈亏合并计算,才能真实反映其助贷业务盈利水平。说白了,去年15.4亿的盈利并非全貌。

另一方面则是现金流压力。压垮企业的往往不是账面亏损,而是入不敷出。利润可以亏,但现金流一定要跑正。这也是为什么大量平台发力中收保现金流的原因。

随着资产风险上升,担保助贷业务代偿支出大幅增加,业务规模越大,资金消耗越明显,持续侵蚀平台现金流。对于承接APR36%高息客群、扮演行业“接盘侠”角色的嘉银而言,风险上行压力更为突出。

截至2025年末财报显示,嘉银金科现金及现金等价物仅0.62亿元,远低于同业;非受限现金4.1亿元中,大部分为担保业务缴存的保证金,无法自由支配。所以,总部大楼还没焐热就拿出去抵押融资,也是情理之中。

当然,博哥以为有固定资产抵押已经算不错的了。业内不少腰部平台为缓解现金流压力各寻出路:近日维信金科旗下维信财务公司向结好财务借款2亿港币,利率8.75%,也是远高于国内基准LPR;部分机构向股东拆借,也有平台通过不良资产处置融资。而随着平台现金流压力增大,部分平台已经打破了对资方的刚兑。

事实上,在个人贷款利率上限约束、利率信息披露趋严、金融网络营销规范等多重监管政策下,行业整体预期持续悲观。

对于消费信贷市场而言,利率下行、流动性紧缩会持续挤出供给和需求。截至今年3月末,居民部门短期消费贷款余额为9万亿,比去年同期下降9841亿,为有史以来最大同比降幅。(作者:互博财经)

Fintecdaily.com认为,嘉银金科在本轮助贷行业收缩中启动“广进计划”,裁员比例超过30%,产研等成本中心成为重点优化对象,节奏虽较度小满、还呗略晚,但N+3的赔偿方案仍显相对厚道。这再次印证了监管趋严、利率下行与资产风险上行三重压力下,腰部助贷平台普遍进入“瘦身保现金流”的防御阶段。表面上看,嘉银金科2025年净利润达15.36亿元,同比增长45.4%,业绩在腰部平台中颇为亮眼。然而,上市主体盈利主要来自纯撮合服务,大量高息客群(APR36%)的担保费、债务管理费等核心收益仍游离于表外。合并关联资管与担保主体后,真实盈利能力与现金流压力或远不如报表所示。截至2025年末,其现金及现金等价物仅0.62亿元,非受限现金中大部分为保证金,现金流紧张可见一斑,甚至需要抵押总部大楼融资。在个人消费贷款余额同比大幅下滑的背景下,高息助贷模式的规模优势正快速转化为资金消耗负担。平台越是承接“接盘侠”角色,代偿支出就越容易侵蚀流动性。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]