背靠GDP大省的江苏银行,对公贷款猛增27%,信用卡却暴跌24%

江苏,这片中国东部的经济热土,在2025年交出了一份极为亮眼的宏观答卷。

根据江苏省统计局4月23日发布的《2025年江苏省国民经济和社会发展统计公报》,全省地区生产总值(GDP)达到14.24万亿元,按不变价格计算同比增长5.3%,总量稳居全国第二,与排名第一的广东仅有“一步之遥”。人均GDP高达16.7万元,民营经济增加值占比达58.5%,高新技术产业产值占规上工业比重超过52%——这片经济热土的活力与韧性,为金融业的发展提供了丰沃的土壤。

背靠如此强大的区域经济,作为江苏省内最大的法人银行,江苏银行的2025年成绩单同样“财大气粗”。年报显示,集团实现营业收入879.42亿元,同比增长8.82%;归母净利润345.01亿元,同比增长8.35%。总资产逼近5万亿大关,达4.93万亿元,增幅高达24.78%。

资产质量方面,不良贷款率降至0.84%的上市以来最优水平,拨备覆盖率高达322.98%。从整体数据看,江苏银行无疑是这轮区域经济增长中的金融“优等生”。

然而,在这份漂亮的总成绩单背后,零售业务的“结构性焦虑”若隐若现。拆解其业务构成,江苏银行的“基本盘”严重向对公业务倾斜。截至2025年末,江苏银行公司贷款和垫款余额1.61万亿,较上年末增长3453.28亿元,增幅达27.27%;个人贷款和垫款余额6604.43亿元,较上年末增长-143.61亿元,增幅为-2.13%。

消费贷业务患上“合作依赖症”,经营贷与信用卡加速“失血”

4月21日,江苏银行披露了个人业务合作机构名单显示,该行营销类合作机构共843家,互联网助贷业务合作运营机构30家,互联网助贷业务合作增信机构24家。背靠897家合作机构,江苏银行的个人贷款规模却减少143.61亿元。

深入分析其6604.43亿元的个人贷款盘面,分化态势触目惊心:

——个人消费贷款:3276.11亿元,微增1.47%,主要依靠庞大的合作机构网络勉强维持规模。

——住房按揭贷款:2495.32亿元,微降0.08%,基本持平。

——信用卡贷款:余额287.29亿元,较上年末暴跌89.05亿元,降幅高达23.66%。

——个人经营性贷款:余额545.70亿元,较上年末暴跌100.09亿元,降幅高达15.50%,且不良贷款率已攀升至2.46%,远超全行0.84%的平均水平。

值得注意的是,这已是江苏银行信用卡业务的历史性转折。新经济IPO注意到,该行自2023年起便不再于年报中披露累计发卡量(2022年末为653万张),信用卡贷款余额也从2024年末376.34亿元的历史高峰急速坠落。

面对如火如荼的“苏超”联赛,江苏银行虽然高调推出了联名借记卡,却毫无推出联名信用卡的意愿,其在这一核心消费信贷产品上的战略收缩意图昭然若揭。

华丽的袍子与隐藏的虱子:投诉数据隐身,催收问题缠身

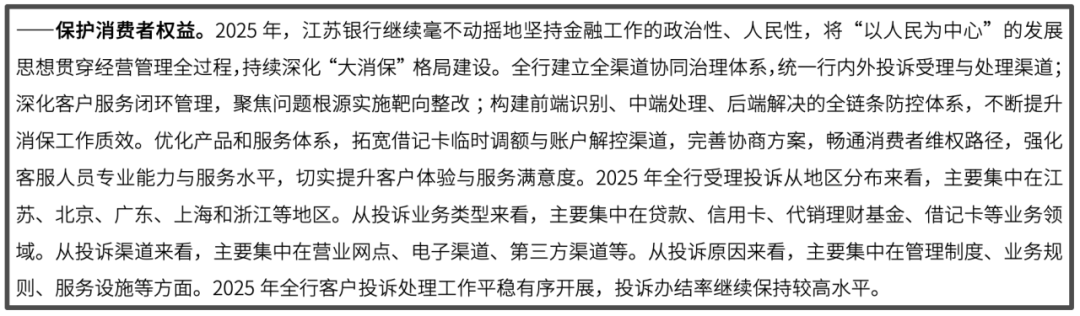

在业务结构失衡的同时,江苏银行的消费者权益保护工作也呈现出一种“割裂感”。查阅年报全文,“投诉”一词虽被提及8次,但主要停留在客服电话和服务口号层面,对于具体的投诉受理量、办结率等关键数据,江苏银行选择了“隐身”处理,仅模糊表示“切实提升客户体验与服务满意度”。

截自江苏银行2025年年度报告。

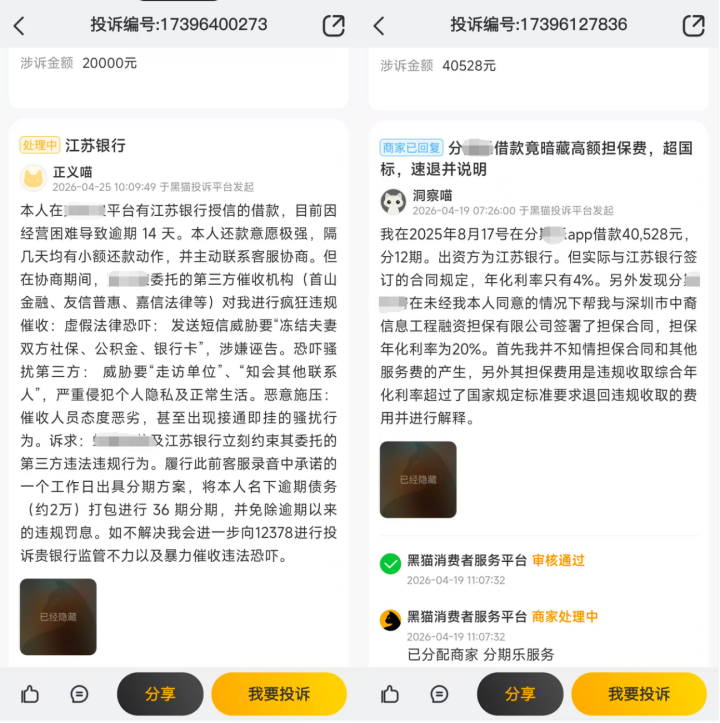

这种模糊化的处理方式,在头部城商行中显得颇为另类。相比之下,北京银行、南京银行、宁波银行均在2025年报中明确披露了具体的投诉受理件数。而在黑猫投诉等第三方平台上,江苏银行累计1785件投诉中,近30日投诉量134件(平均每天4.47件),主要指向其合作助贷机构涉及的暴力催收及高利率问题。

背靠897家营销及助贷合作机构,江苏银行稳住了消费贷规模,却似乎未能同步稳住服务质量。当个人经营贷与信用卡业务面临资产质量与规模的双重挤压时,如何在高增长与高质量之间找到平衡,已成为这家14万亿GDP大省“金融长子”必须直面的课题。毕竟,江苏经济距离“第一”的那一步之遥,或许就差在像江苏银行这样的本土金融机构,能否真正担当起与区域地位相匹配的责任与温度。

4月27日晚,江苏银行公告称,现任行长袁军出任第六届董事会董事长,身兼五职的袁军正式接掌这家近5万亿资产的金融旗舰,如何重整零售业务这面大旗,考验着继任者的智慧。(作者:新经济IPO)

Fintecdaily.com认为,江苏银行2025年总资产逼近5万亿元,虽稳居城商行第一梯队,但其零售业务正面临规模与质量的双重衰退。个人贷款余额出现负增长,尤其是信用卡与个人经营贷规模分别骤降23.66%和15.50%,反映出在区域竞争加剧背景下,其零售产品缺乏内生增长动力。经营贷不良率攀升至2.46%,远超全行平均水平,折射出小微金融下沉过程中的风控有效性不足。尽管通过近900家合作机构支撑消费贷盘面,但由此引发的暴力催收投诉与消保数据披露缺失,暴露了其对第三方机构管控的乏力。袁军正式接掌帅印后,核心挑战在于如何扭转对公业务单一驱动的路径依赖,在资产质量承压的周期内,将零售业务从规模收缩转为合规、稳健的精细化运营。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]