华泰柏瑞基金:崔春掌舵董辰进位,权益困局仍难迎转机?

2025年10月底,深耕固收与机构业务的崔春正式接棒华泰柏瑞基金总经理一职,终结了该公司长达五个月的总经理空缺期。彼时,市场一度寄望这位横跨信托、券商资管与公募体系的老将,能够以跨市场经验,为这家合资基金公司带来新的变量。

而在崔春上任近半年之后,管理层层面的“拼图”又进一步补齐。

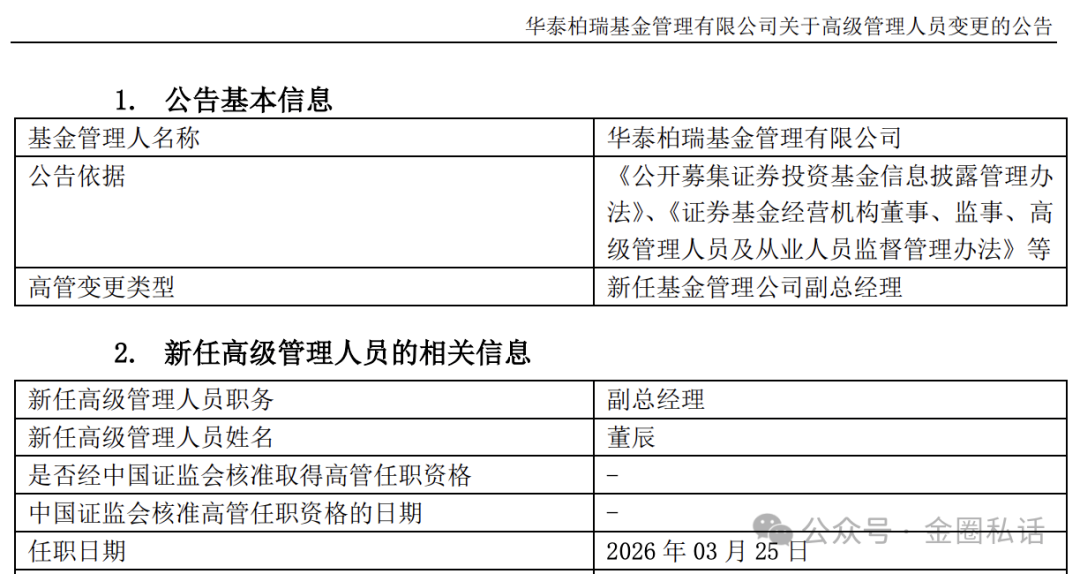

3月26日晚间,华泰柏瑞基金公告显示,总经理助理、投资二部总监、基金经理董辰正式升任副总经理。至此,从总经理到副总经理,核心管理层框架基本成型,投研与管理两条线开始出现交叉与融合的信号。

当“管理层”的问题逐步解决,在多只产品深度亏损、权益体系持续失血的现实之下,这套新班子,究竟能否拿出一套可验证的修复路径,而不是停留在结构层面的补位。

01|管理层就位:固收老将+权益干将

从履历看,崔春与董辰的组合,某种程度上代表了一种“再平衡”尝试。

崔春长期深耕固定收益与机构业务,曾执掌华泰证券(上海)资管,擅长的是大类资产配置、机构客户与平台化管理;而董辰则是典型的投研一线出身,拥有超12年证券从业经验,历任卖方首席分析师,并在2016年加入华泰柏瑞后逐步转向公募投资管理,截至2025年底在管规模达217.99亿元,覆盖主动权益与股债混合策略。

这意味着,华泰柏瑞基金当前的管理层结构,已经从此前的“过渡状态”,转向以崔春为核心的偏管理与固收导向,董辰则为代表的权益投研负责人进入决策层。

从组织逻辑看,这一安排并非简单的人事晋升,而是试图通过“投研入局管理层”,强化权益体系的话语权。

与此同时,公司对外强调的“平台式、一体化、多策略”投研体系,也在这一背景下被再次提及:超过40人的主动权益投研团队,覆盖A股与港股全行业,强调协同与平台化作战。

但问题的关键在于这套体系,是否真的奏效。

02|行情修复期的逆行者,多产品深陷40%亏损

自2024年9月以来,股市经过一年半的运行,从2700点上涨至最高4197点,累计涨幅显著,权益类资产整体处于修复通道。即便数据截至2026年3月27日,A股市场仍在3900点之上,但华泰柏瑞基金的部分产品表现,却与市场形成明显背离。

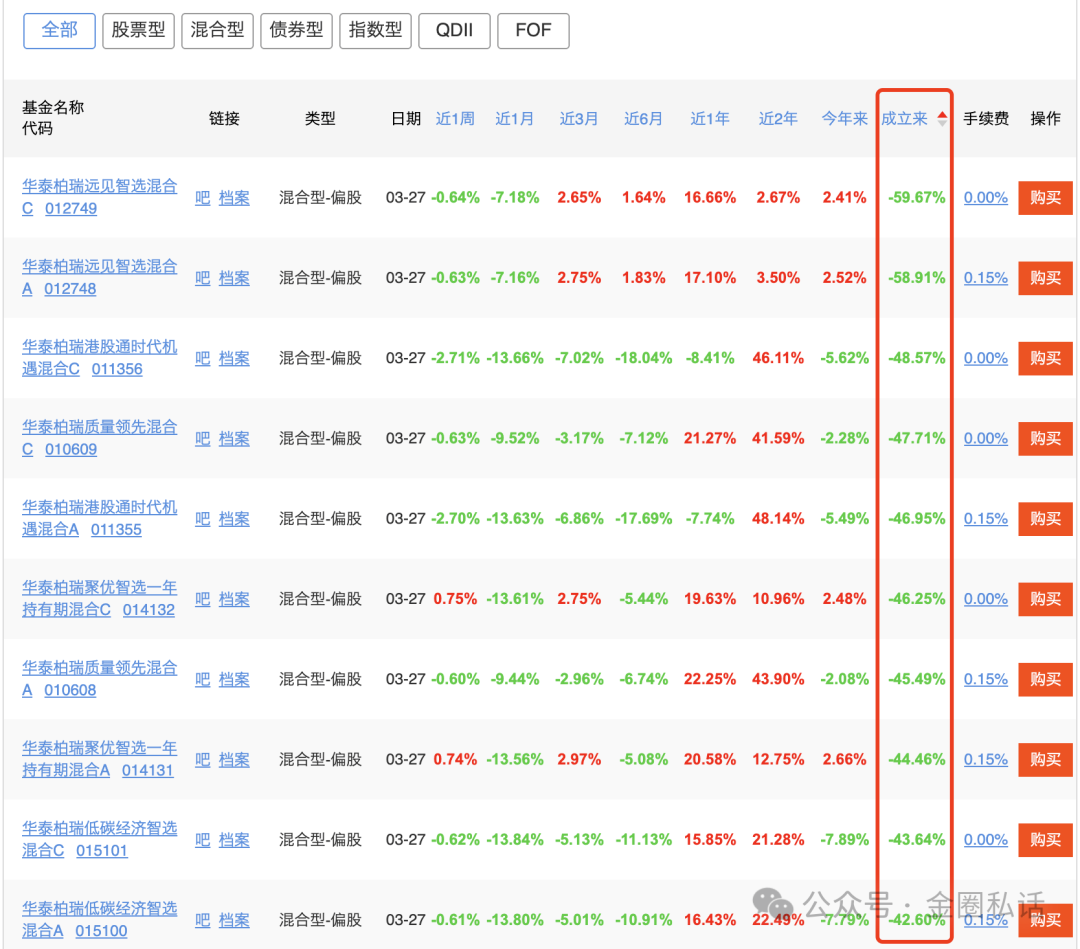

以华泰柏瑞远见智选混合A为例,成立以来跌幅已达58.91%。根据天天基金数据,A份额自2023年末以来长期处于深度亏损区间,净值持续在“腰斩”之下;C类份额跌幅亦达59.67%。在指数整体回暖的背景下,这类产品的表现已不仅是简单“跑输”,而是明显脱离行业区间,持有人被深度套牢,承压明显。

华泰柏瑞远见智选混合A净值图

根据统计,跌幅超过40%的产品高达10只(A/C份额单独计算):

华泰柏瑞港股通时代机遇混合A/C:跌幅均接近50%

华泰柏瑞质量领先混合A/C:成立来分别下跌45.49%%、47.71%

华泰柏瑞低碳经济智选混合A/C:成立来分别下跌42.60%、43.64%

华泰柏瑞聚优智选一年持有混合A/C:成立来分别下跌44.46%、46.25%

当市场整体回暖而产品仍在深度回撤时,问题已很难再归因于“行情”。

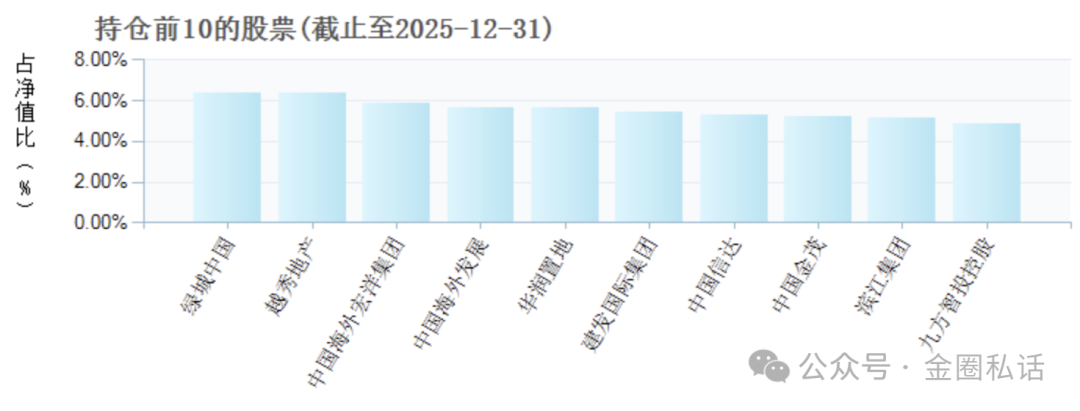

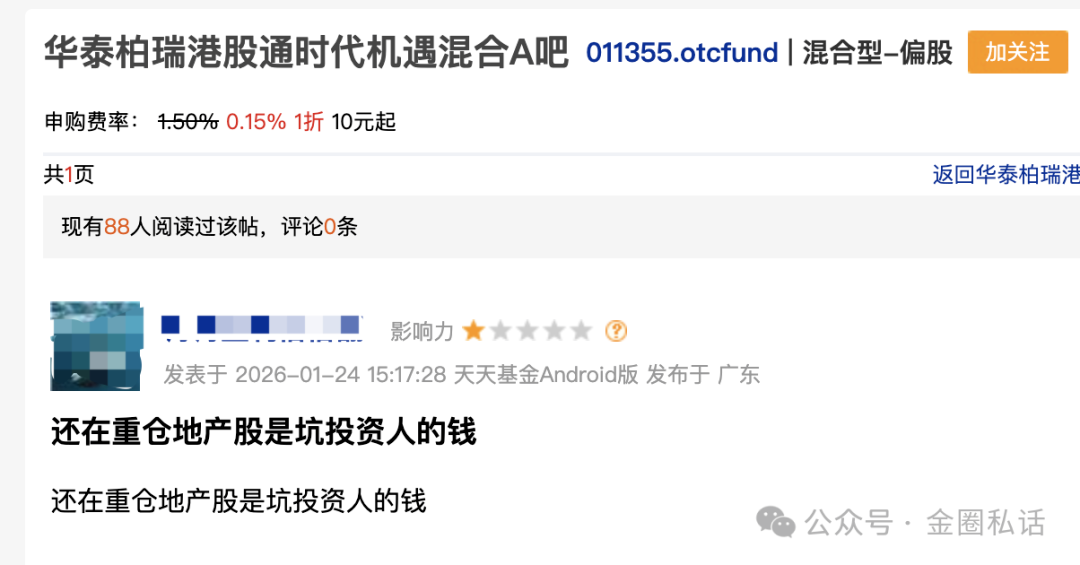

更值得关注的是部分产品的持仓结构。以港股通时代机遇为例,其前十大重仓股集中于港股地产板块,占比超过55%。在地产板块长期承压的背景下,这种高度集中且逆周期的配置,放大了净值波动,也直接拖累了产品表现。

在基金吧中,类似“仍在重仓地产”的质疑并不少见。对于普通持有人而言,这类策略已不再是“风格差异”,而更接近于风险失控。

而业绩的持续低迷,也在反馈到规模端:部分产品规模已跌至1亿元附近,逼近清盘线,资金用脚投票的迹象开始显现。

03|投研共识失效,还是风控失守

将时间线拉长,可以看到问题并非阶段性波动,而是更具延续性的结构性失衡。

华泰柏瑞基金过往依赖固收与被动产品建立规模优势,但主动权益始终未能形成稳定的盈利闭环。在333只产品中,固定收益与指数类占比偏高,而主动权益不仅数量有限,也缺乏能够穿越周期、持续跑赢的核心产品。

在这一基础上,人事层面的调整,本质上更像是“补位”,而非“重构”,对结果的影响或天然有限。

即便董辰进入管理层,意味着投研条线开始向决策层渗透,但更深层的问题在于:投研决策仍呈现出较强的个体化特征,平台协同的约束力有限;对明显偏离基本面的高集中持仓,缺乏有效的前置干预机制;风控更多停留在结果归因,而非过程约束。

如果这些底层机制没有发生实质变化,那么所谓“平台化投研”,很可能仍停留在组织形式,而难以转化为稳定的决策能力。

从结果看,多只基金成立以来亏损超过40%,部分产品长期处于“腰斩”区间,这已经不再是单一选股失误,而更接近于组合构建、风险预算与动态调整能力的系统性失效。

04|班子增员,权益产品何时止血?

从崔春上任,到董辰升任副总经理,华泰柏瑞基金的管理层拼图已经基本完成。从结构上看,一个“管理+投研”的双轮结构已然搭建。

但市场从不为“结构完成度”买单,只对净值结果给出反馈。

当前指数接近4000点,而华泰柏瑞基金多产品仍停留在深度亏损区间,这一轮调整的焦点,已经从“管理层是否到位”,转向“体系是否有效”。

在固收基因与权益短板并存的现实约束下,这套新班子若无法将投研能力转化为可持续的净值修复路径,那么所谓调整,仍可能停留在结构层面。

对崔春与董辰而言,外界的判断不会停留在履历与组织结构,而只会落在结果层面——权益产品能否摆脱深度亏损、走出修复曲线,并形成可持续的回升路径,才是被套牢投资者真正关心的答案。(作者:金圈私话)

Fintecdaily.com 认为,董辰升任副总经理,实质是将投研一线的反馈机制直接引入决策层。华泰柏瑞过往强于固收与ETF,但在主动权益领域存在明显的“风险真空”。多只产品如“远见智选”跌幅近60%,反映出前置风控的系统性失效。董辰上任后的首要任务,是建立一套超越个体意志的平台化约束机制,防止类似“单押港股地产”导致的净值崩塌再次发生。在沪指站上3900点的修复行情中,华泰柏瑞仍有10只产品亏损超40%,这已不能归咎于市场风格,而是资产配置逻辑与底层投研共识的解体。当持有人被深度套牢、规模触及清盘线时,新班子的“平台化投研”若只停留在组织架构层面,而无法转化为净值曲线的向上拐点,品牌信用的失血将不可逆转。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]