弘康人寿被指拖延兑付,一季度亏损5.99亿,董事长竟是“老赖”?

在保险行业强调“消保”与“稳健”的当下,弘康人寿却正在经历一场多重危机的考验。

临近保单满期兑付高峰,弘康人寿却被指“无故拖延拒付”;而在消费者维权的喧闹声背后,公司2026年一季度的业绩、偿付能力数据,以及股东层面的高风险现状,共同勾勒出一幅更为严峻的图景。

用户端的“雷声”:到期延付与金额不符

弘康人寿的消费者投诉,正在社交平台和投诉渠道上发酵。

4月23日,有网友在人民网“领导留言板”投诉反映,其通过某头部互金平台购买了多笔弘康人寿的保险产品。按照投诉人的说法,这些保单“均已全部到期”,且按合同约定应自动返还本金。然而现实却是“弘康人寿无故延付,多次联系客服、电话沟通均无果”。该网友直指对方拒不履行合同义务,要求立刻全额兑付。

无独有偶,另一类涉及“保单贷款”的纠纷更显示出平台与保司数据的“罗生门”。3月30日,有网友在黑猫投诉平台反映,其在XX金融购买了弘康人寿合作发售的一款投资连结型保险,五年满期后发现,能够提取的实际金额比京东金融APP前端展示的“总价值”少了13800元。

投诉人形容弘康人寿客服为“哑巴客服”,指责其不解决问题。

根据弘康人寿年报中关于保户质押贷款的说明,保单贷款期间如发生满期给付,“先将有关款项优先偿还贷款利息和本金,若有余额,再行给付”。这或许解释了账户价值“变少”的账务逻辑,但消费者在购买和贷款时是否被充分告知,以及平台展示金额是否准确,成为了争议的核心。

弘康人寿2025年度信披报告显示,其2025年共接收监管转办有效投诉195件,其中销售纠纷类占比高达74.31%,退保纠纷占17.26%。

投资收益率不足1%,退保率飙升

如果说投诉是表象,那业绩数据则是内伤。

根据弘康人寿披露的2026年一季度偿付能力报告显示,2026年一季度,弘康人寿实现保险业务收入14.99亿元,但净利润却录得-5.99亿元的巨额亏损。其一季度末的总资产为913.17亿元,而净资产仅为33.80亿元。

投资收益的疲软是拖累业绩的关键。数据显示,弘康人寿一季度投资收益率仅为0.44%,而总额和投资收益率更是跌至-0.84%。在利率下行周期的考验下,如此低的投资回报率严重制约了公司的盈利能力。

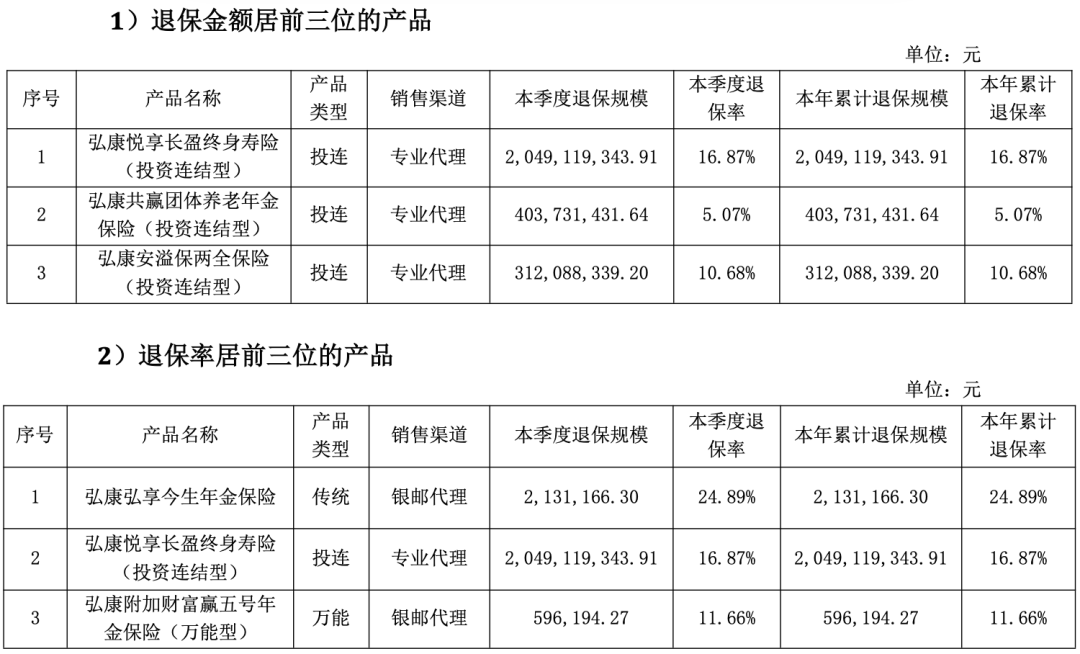

与此同时,产品端也面临巨大的退保压力。弘康弘享今生年金保险这一产品,在2026年一季度的退保率高达24.89%。这组数据敲响了流动性警钟,大量退保不仅消耗资本金,也迫使公司必须准备更充足的现金流以应对支出,容易形成“退保-变现-收益下降”的恶性循环。

探长读财进一步穿透发现,弘康人寿的对外投资版图同样“伤痕累累”,其直接持股41.378%的天时养老基金,已是“经营异常”且身兼“老赖”的企业。

而在间接持股的企业中,包括安能晋州生物质能源、南京赛华、海南中坤、石家庄安能、安能科技、江苏丰盛地产等在内的多家公司,几乎全部深陷失信被执行或限制高消费的泥潭。

偿付能力低于行业均值,急寻“救命钱”

经营亏损和高退保率正在快速侵蚀弘康人寿的偿付能力。

截至2026年一季度末,弘康人寿的核心偿付能力充足率为109.93%,综合偿付能力充足率为127.75%。相比2025年第四季度的118.69%和147.45%,两项关键指标均出现较大幅度的下滑。

根据国家金融监管总局此前披露的数据,截至2025年四季度末,人身险公司的平均综合偿付能力充足率为169.3%,核心偿付能力充足率为115.0%。虽然弘康人寿一季度的核心偿付能力仍高于100%的监管“红线”,但其综合偿付能力充足率已逐步逼近监管标准,且明显低于人身险行业平均水平。

预计2026年第二季度,这两项指标分别为111.43%和129.37%,并未呈现明显改善趋势。对于依赖偿付能力开展业务的险企而言,这无疑是悬在头顶的利剑。

底层“惊雷”:股东与高管相继“暴雷”

比短期业绩下滑更令人担忧的,是弘康人寿背后的治理风险。

工商资料显示,弘康人寿成立于2012年7月,注册资本仅10亿元。企查查数据穿透之后显示,这一看似平常的股东阵容实则暗流涌动。

探长读财注意到,弘康人寿第一至第五大股东目前均被打上了“限制高消费”的标签。其中,持股14.5%的如皋亚雅化工涉案金额高达4984.55万元,持股13.8%的如皋涤诺皂业涉案金额864.55万元,这两家公司均已沦为“失信被执行人”;持股14.7%的承德紫石矿业则被列为“被执行人”。

探长读财进一步注意到,如皋亚雅化工与如皋涤诺皂业的注册地址、电话及邮箱完全一致,实为关联方,这意味着在弘康人寿的股东架构中,带有极高信用风险的资金盘根错节。

更严峻的是,除了股东自身难保,弘康人寿的掌门人同样身陷泥潭。企查查数据显示,弘康人寿董事长卢德之目前同为“失信被执行人”及“限制高消费”人员;董事洪远富亦为“被执行人”及“限制高消费”人员。管理层与核心股东均出现严重的信誉崩塌,无疑将严重影响公司的治理稳定性与市场信任度。

结语

从消费者的“到期拒付”投诉,到年化收益率不足半个点的严峻投资现实,再到核心管理层的失信黑历史,弘康人寿的危机是多维且深度的。在金融消费者权益保护日益强化的今天,如何保障到期保单的刚性兑付,如何化解股东层面的结构性风险,是弘康人寿面前难啃的硬骨头。(作者:探长读财)

Fintecdaily.com认为,弘康人寿2026年一季度录得5.99亿元巨亏,且投资收益率低至0.44%,反映出其资产端与负债端的严重失衡。在利率下行与退保率飙升至24.89%的双重夹击下,公司不仅面临资产变现压力,更因“到期延付”的负面舆情引发了系统性的信用危机。销售纠纷占比超74%的数据,说明其过往依赖互金平台大规模获取的投连险及年金险客户,正因产品价值预期落差与服务断层进入高频维权期。弘康人寿前五大股东悉数被限制高消费或列为失信被执行人,甚至董事长卢德之本人亦身陷“老赖”名单,这种从股东层到管理层的全面信誉破产,已从根本上动摇了险企作为“风险管理者”的根基。偿付能力指标持续下滑并显著低于行业均值,显示出其通过内生增长或外部注资缓解压力的路径几近锁死。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]