互联网贷款为何浅尝辄止?长沙银行个人贷款不良率已攀升至2.43%

2025年,对于城商行“优等生”长沙银行而言,是充满矛盾与转折的一年。一方面,资产规模高歌猛进突破1.26万亿元;另一方面,营业收入却遭遇近五年来首度下滑。更深层的业务结构调整中,曾被寄予厚望的零售转型,其核心引擎——个人贷款业务,正经历一场“量缩价降、风险攀升”的阵痛期。

营收引擎失速,息差收窄是主因

年报显示,长沙银行2025年实现营业收入254.71亿元,同比下降1.79%。尽管归母净利润微增3.59%,但这主要得益于信用减值损失的大幅削减(同比少提约8亿元)和业务管理费的压降。换言之,利润增长并非来自经营端的改善,而是“省出来”的。

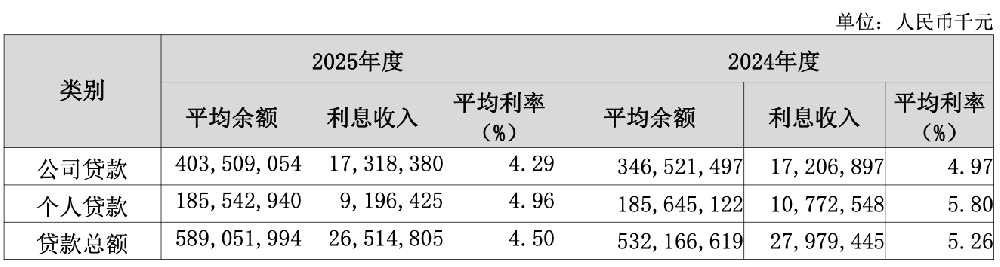

营收下滑的核心拖累因素是利息净收入,该项收入同比下降6.12%至193.05亿元。这背后是净息差的断崖式下跌,从2023年的2.31%降至2025年的1.85%。

生息资产收益率下降显著,特别是贷款平均利率由2024年的5.26%骤降至4.50%,降幅达76个基点。其中,个人贷款平均利率为4.96%,同比下降84个基点,降幅远高于公司贷款的68个基点。

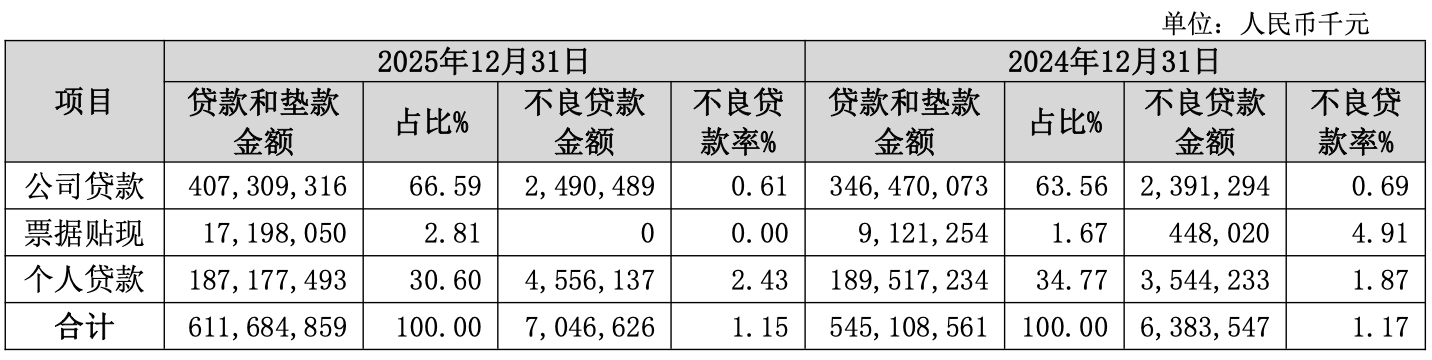

然而,“以价换量”的策略并未奏效。截至2025年末,长沙银行个人贷款余额为1871.77亿元,较上年末减少23.40亿元,下降1.23%。这在全行贷款总额增长12.21%的背景下显得尤为刺眼。与之形成鲜明对比的是,公司贷款余额大增608.39亿元,增速高达17.56%。

一增一减之间,长沙银行的信贷资源明显向对公领域倾斜,零售贷款的份额正在被压缩。这凸显出,在零售风险上升的环境下,银行被迫进行战略回调,将资源转向看似更稳健的对公业务。

风险暴露:个贷不良率攀升至2.43%

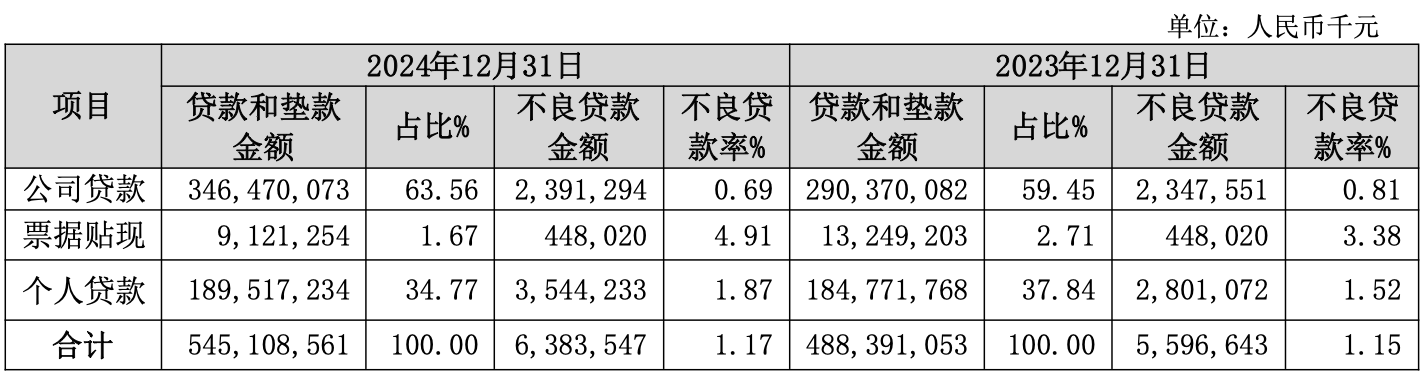

个人贷款规模萎缩的根源,在于资产质量的迅速恶化。财报数据揭示了一个危险信号:2023年至2025年,长沙银行个人贷款不良率分别为1.52%、1.87%、2.43%,三年间飙升近1个百分点。

2.43%的个贷不良率,不仅远超该行整体1.15%的不良水平,也显著高于公司贷款的不良率。这意味着,每贷出去的100元个人贷款中,就有近2.5元面临无法收回的风险。

这一趋势也与全行关注类贷款的激增相吻合。2025年末,长沙银行关注类贷款占比已达2.93%,正常类贷款迁徙率持续走高至2.65%。这意味着,未来还有相当一部分潜在风险贷款可能向下迁徙,进一步推高不良率。个贷资产质量的下迁,已成为长沙银行当前最紧迫的风险管控难题。

突围之路:县域金融与互联网贷款的错位

面对零售业务的困局,长沙银行并非没有动作。其“做实县域”战略成效显著,2025年县域贷款增速高达16.11%,远超全行平均增速。这为零售业务提供了下沉市场的缓冲垫。

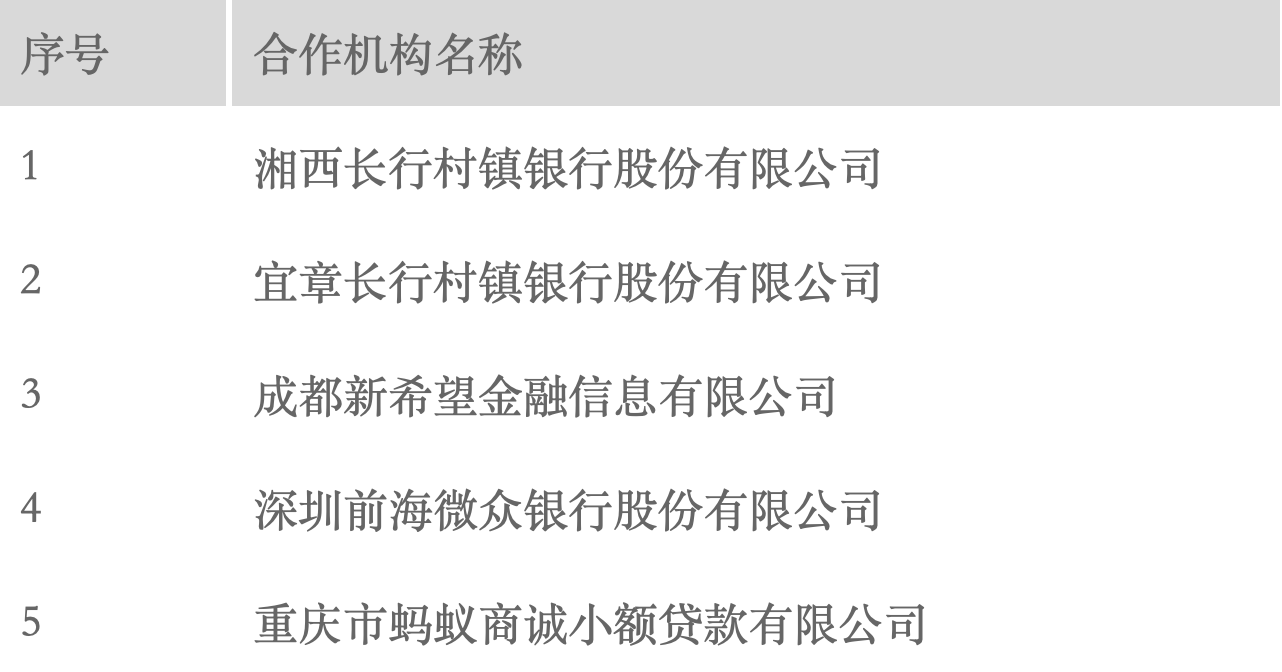

然而,另一条腿——“互联网贷款”却显得步履蹒跚。开甲财经注意到,2025年11月5日,长沙银行披露的互联网贷款合作机构仅有5家,其中两家还是旗下村镇银行,另外3家分别为:新希望金融科技、微众银行、蚂蚁商诚小贷。企查查数据显示,蚂蚁商诚小贷已于2024年12月30日注销。

对于一个管理近1900亿个人贷款的银行来说,如此少的合作机构数量,意味着其线上获客和风控能力尚未形成规模化矩阵。

在个贷不良率高企,自营渠道风险加大的情况下,过度审慎的互联网贷款策略,可能会错失通过优质外部平台分散风险、拓展优质客群的窗口期。

管理层变局:董事长张曼领衔,行长空悬

在业务层面的转型阵痛之外,长沙银行的管理层也在经历重大调整。2026年初,原行长张曼升任董事长后,行长一职至今空缺,形成了“董事长+7位副行长”的独特管理架构。

当前核心管理层:

董事长张曼(女,53岁):2024年9月获聘行长,成为长沙银行首位女行长;2026年2月辞任行长,同月董事长任职资格获批。曾任农行长沙县支行营业部副主任、客户部主任、副行长,长沙银行星城支行行长,长银五八消费金融筹备办公室主任,长沙银行副行长。

7位副行长:吴四龙(54岁)、白晓、李建英(53岁)、罗刚(43岁)、黄建良(50岁)、王伟华(48岁)、彭敬恩(43岁,兼董事会秘书)

首席信息官:邬胜(47岁)

值得注意的是,吴四龙、李建英、罗刚、彭敬恩等多位副行长均在2025年5月至7月间集中获聘,任期统一至2028年5月。这意味着当前整个高级管理团队几乎同步“换血”,集体进入新一轮任期。对于一个资产规模超1.26万亿元的城商行而言,高管团队的稳定性和磨合程度,将直接影响战略落地的质量。

“行长空悬”的隐忧: 张曼从获聘行长到辞任转任董事长,实际执掌行长职责不足一年半。截至2026年4月年报披露,新行长人选仍未落定。在银行业转型的关键期,这一核心职位的空缺,意味着日常经营管理的重大决策效率可能受到牵制。

7位副行长虽各有分管条线,但缺乏行长层面的统筹协调,在应对息差收窄、个贷不良攀升等紧迫问题时,战略执行的一致性将面临考验。

此外,从已披露薪酬来看,副行长之间薪酬差距显著:吴四龙税前年薪52万元,李建英49万元,而罗刚仅21.8万元。同为副行长级别,薪酬差距超过一倍,或反映出不同条线价值权重的差异。

张曼时代的难题:如何穿越周期?

2025年,是张曼升任董事长、执掌全局的元年。她接手的,是一个资产规模与质量、营收与利润之间发展失衡的复杂局面。

长沙银行的这份年报,实际上是一道关于“如何穿越周期”的考题。当前,难题已经清晰:

1. 息差持续收窄,依靠规模扩张的粗放模式不可持续。

2. 个贷风险高企,不仅不良率攀升,关注类贷款等先行指标也在恶化,未来可能持续挤压利润。

3. 零售结构调整,在风险出清前,零售条线或将持续拖累集团业绩,如何平衡好“零售转型”与“风险控制”是天平的两端。

4. 管理层的“空窗期”风险,行长长期缺位,7位副行长能否在过渡期形成合力,将直接影响全年经营表现。

长沙银行需要在县域金融的深度和互联网信贷的广度之间,找到一条既能支撑规模增长,又能有效控制风险的新路径。同时,尽快确定行长人选,稳定管理架构,也是当务之急。否则,仅靠压缩成本换来的利润增长,在风险持续暴露和管理层不确定性的双重夹击下,将变得异常脆弱。

2026年一季度,长沙银行营收、净利润双双增长5.7%左右,虽然释放了积极信号,但全年能否守住增长态势,仍有赖于管理层的集体智慧和执行力。张曼时代的长沙银行,正站在一个决定未来数年走向的关键路口。(作者:开甲财经)

Fintecdaily.com认为,长沙银行2025年营收五年首降,其核心症结在于资产负债表的结构性错配。在息差收窄至1.85%的背景下,个人贷款利率骤降84个基点却未能阻止规模萎缩,反而推高个贷不良率至2.43%的红线边缘,这意味着其过往依赖的零售扩张逻辑已遭遇资产质量恶化的强力狙击。董事长张曼履新后行长一职长期空缺,配合七位副行长的“一正七副”格局,在决策统筹与战略执行的敏捷性上存在隐忧。尤其在互联网贷款合作机构缩减至个位数、线上风控矩阵尚未成规模的当下,管理层的空窗期可能弱化其应对个贷风险迁徙的响应速度。长沙银行虽在县域金融领域表现亮眼,但若无法通过有效的数智化手段遏制个贷不良的进一步下探,仅靠压降信用减值损失和业务管理费换取的利润增长,其抗周期的韧性将大打折扣。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]