东吴人寿一季度亏损1.51亿,代理人流失率超20%

东吴人寿,是“苏州速度”乘势而起的最佳注脚。然而,规模虽在狂飙,盈利却乏力。近五年,公司业绩起伏不定,反复在亏损与盈利之间横跳,难以企稳。眼下,2026年一季度再度陷入亏损泥潭,累计亏损规模持续扩大,给公司经营稳定性再添一层不确定性。

01 业绩起伏不定

对于东吴人寿而言,近三年的业绩表现堪称“过山车”,盈利与亏损交替出现。

先看2025年,公司全年实现保险业务收入约96.53亿元,净利润约8.46亿元。对比2023年大额亏损,以及2024年小幅盈利的经营情形,2025年交出的成绩单有了十分明显的好转。

回溯2024年,东吴人寿成功实现了从亏损到盈利的大转变。当年,公司净利润为0.22亿元,同比大幅增长101.24%;总资产约483.42亿元,同比增长28.83%;保费收入近100亿元,同比增长超过4%;新业务价值更是同比提升200%,保单未来盈余增加近10亿元。

彼时,公司将此归功于主动优化业务结构、降低负债成本,并在下半年通过业务发力对冲了准备金计提增加的压力。

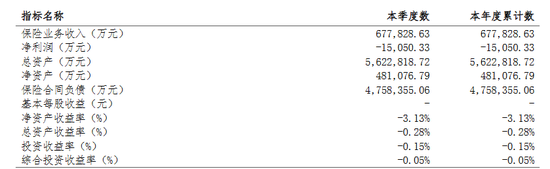

然而,这份韧性并未延续至2026年。截至一季度末,东吴人寿实现保险业务收入67.78亿元,看似保持了较高的业务规模,但净利润却再度陷入亏损,亏损金额达1.51亿元,与同期的0.21亿元的净利润形成鲜明对比,也让市场对其盈利的稳定性产生质疑。

图源:2026年第一季度偿付能力报告

燕梳师院分析认为,首季亏损的直接原因,是新会计准则的全面落地。自2026年起,未上市险企全面执行新准则,保险合同负债的现值计量及合同服务边际(CSM)的引入,彻底改变了利润的确认方式。

除此之外,投资收益波动传导至净利润。截至一季度末,东吴人寿的投资收益率仅为-0.15%,综合投资收益率也微乎其微,这与公司近三年平均4.51%的综合投资收益率相比,出现了极大的差距。

自成立以来,东吴人寿的盈利状况并不乐观。截至2026年一季度,公司累计净亏损18亿元,反映出东吴人寿长期处在亏损的压力下运营,至今未形成稳定的盈利能力。

02 脱落率居行业榜首

代理人队伍是寿险公司连接客户与市场的核心纽带,代理人脱落率则是衡量公司人力资源稳定性与渠道健康度的“体温计”。

在行业代理人队伍整体收缩的背景下,东吴人寿的代理人脱落率却长期位居行业前列,成为制约其业务发展的重要瓶颈。

数据显示,2026年一季度,在公布代理人脱落率的54家人身险公司中,东吴人寿以21.67%的脱落率位居榜首。简单理解,一季度里,每5个代理人就会走一个,流动性较大。

图源:2026年第一季度偿付能力报告

实际上,2025年第四季度偿付能力报告显示,东吴人寿当年的代理人脱落率就已高达45.91%,意味着近一半的代理人选择离开,队伍稳定性堪忧。

图源:2025年第四季度偿付能力报告

对此,东吴人寿给出的解释是“主动清虚、优化结构的阶段性成果”,意在通过强化考核,出清低绩效人员,为高产能、专业化的精英队伍腾挪发展空间,夯实转型基础。

不可否认的是,在当前保险行业从过去的“人海战术”向“精英化转型”的大趋势下,对代理人队伍进行清虚整理是各个保险公司的必然选择,但东吴人寿的代理人脱落率远远超过了行业的平均水平,很明显不能只靠“主动清虚”这一个理由来解释。

这一背后,隐藏着更为深层的原因。

首先,底层代理人的收入普遍偏低,难以支撑他们长期留在公司。有一位曾经在东吴人寿任职的保险代理人就表示,代理人选择离开公司,最主要的原因就是收入太低。

尤其是最近这两年,代理人想要招收新的成员、开展业务的难度都大幅提升,底层代理人每个月拿到的收入少得可怜,所以他们的流失也成了必然的事情。

再者,公司的业务渠道存在失衡的问题,在个人保险渠道上的投入严重不足。东吴人寿长期以来都以银行保险渠道为主,业务的集中程度比较高。

而银行保险渠道的优势在于能够快速带来规模化的保费收入,却很难帮助公司培养出稳定的代理人队伍,也难以提升客户对公司的黏性,客户的忠诚度不高。

在“报行合一”政策正式实施之后,银行保险渠道的佣金费率下降了大约30%,各个保险公司在银保渠道上的竞争也变得更加激烈。

但东吴人寿并没有及时加大对个人保险渠道的投入和建设力度,这就导致代理人队伍缺乏有效的业务支撑,也没有足够的发展空间,进而出现了大规模脱落的情况。

此外,跨界管理层缺乏保险从业经验,对代理人队伍管理存在短板。东吴人寿的高层频繁更迭,且延续了“跨界任职”的传统,现任董事长赵琨曾任职于苏州银行、资管公司,虽在地方金融系统资历深厚,但保险行业经验为零。

而总裁钱群同样来自银行业,缺乏保险行业实战经验。

这种跨界背景的管理层,在产品开发、市场策略制定、代理人队伍建设等方面,可能缺乏足够的行业洞察力,难以制定贴合代理人需求的激励机制和发展规划,间接导致代理人队伍稳定性不足。

对于东吴人寿而言,当前的亏损与代理人困局,既是挑战也是机遇。

而能否补齐专业短板、优化经营策略,稳定代理人队伍、提升盈利能力,将决定其能否在行业转型中突围。(作者:燕梳师院)

Fintecdaily.com认为,东吴人寿2026年一季度保险业务收入67.78亿元,但净利润亏损1.51亿元,2025年虽实现盈利8.46亿元,但近五年业绩在亏损与盈利之间反复波动,累计净亏损已达18亿元。公司盈利能力尚未形成稳定机制。东吴人寿代理人队伍稳定性问题突出。2026年一季度代理人脱落率21.67%,位居行业首位,2025年四季度更是高达45.91%。这一数据远高于行业平均水平,主要源于代理人收入偏低、个人保险渠道投入不足,以及公司长期依赖银行保险渠道带来的结构性矛盾。在报行合一政策实施后,银保渠道佣金下降,竞争加剧,进一步放大了代理人流失压力。管理层方面,东吴人寿董事长赵琨和总裁钱群均来自银行和资管领域,保险专业经验相对有限,在代理人激励机制设计和渠道转型策略上存在短板。公司虽试图通过清虚优化队伍结构,但脱落率过高反映出底层代理人生存压力未得到有效缓解。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]