拟迎首位“非邮政系”董事长,中邮人寿千亿之上待破“质变”关

在银行系保险公司普遍由股东银行“输血”并派驻高管的行业惯例下,中邮人寿保险股份有限公司(下称“中邮人寿”)即将迎来首位从市场化招聘引进并擢升至董事长的高管。

据市场消息,中邮人寿现任总经理李学军将升任董事长,目前已进入公司内部的提任征求意见程序,待保险监管机构核准任职资格后正式履职。而这是中邮人寿自2009年成立以来,首次由市场化招聘引入的“非邮政系”高管出任掌门人。

作为银行系险企中体量最大的“千亿保费俱乐部”成员,中邮人寿正站在一个微妙的十字路口:保费规模断层式领跑,却陷入“增收不增利”的困局;渠道优势不可撼动,却面临偿付能力持续承压、投资回报远逊同业的多重挑战。李学军此番走到台前,既是对其四年多来市场化治理能力的认可,更是一次直面转型深水区的压力交接。

“非邮政系”走到台前

此番人事变动,早前已显露端倪。2026年2月,中邮人寿原董事长韩广岳因年龄原因辞任,其生于1966年4月,将满60周岁,是长期深耕邮政系统的“老邮政”。他自2022年6月获批担任董事长,迄今近四年。

韩广岳离任后,董事长职责由总经理李学军代为牵头。短短三个月后,李学军先一步获批出任中邮保险资产管理有限公司董事长,打通了负债端与资产端;如今拟升任母公司董事长,意味着其将全面执掌这家总资产逾7000亿元的大型险企。

从履历来看,李学军1970年出生,毕业于中央财政金融学院(现中央财经大学)国际保险专业,职业生涯横跨中国人寿、阳光保险、人保寿险等多家头部保险机构。2021年9月加盟中邮人寿,同年12月获批担任总经理。彼时,中邮人寿刚完成引入友邦保险作为战略投资者的混合所有制改革,李学军的到来,被视为这场变革中最具标志性的人事安排之一。从外部空降的职业经理人,到拟出任董事长,他仅用了四年多时间。

李学军此次拟升任,之所以备受市场瞩目,关键在于他所处的银行系险企。这类公司背靠大型商业银行或邮政储蓄银行,凭借母行网点和客户资源,在银保渠道上天然占优,也因此管理层几乎清一色由股东银行调派。工银安盛、农银人寿、建信人寿、交银人寿等莫不如此,董事长、总经理大多出身母行体系,保险经营更像是银行部门职能的延伸。

这种“行内调配”模式,保证了母行对保险子公司的控制力和渠道协同,却也常被诟病缺乏独立经营意识,产品策略、投资风格与风险偏好容易带上银行思维,面对长期利率下行和偿二代二期压力时,转型步伐往往显得滞重。

此番中邮人寿将市场化招聘的总经理拟扶正为董事长,意味着其治理结构正从“邮政系统内部循环”转向更具开放性的职业经理人治理,在银行系险企中实属难得。这也反映出,依托股东资源跑马圈地的阶段已近尾声,银行系险企正被迫寻找独立、专业的管理路径。中邮人寿这一步,很可能是对传统银行系治理模式的一次重要试探。

而这一突破或许并非偶然,其背后可能还是股东格局的根本性改变。2022年,友邦保险斥资120亿元战略入股中邮人寿,拿下24.99%股权,成为第二大股东。拟任董事长李学军,恰恰是在这一框架下成长起来的职业经理人。此次升任,可视作友邦作为战略股东在治理层面进一步争取话语权的体现,也是混合所有制改革深化的标志性事件。

增收不增利特征显著

2025年,银行系寿险公司集体报喜。十家银行系险企合计实现保险业务收入4775.15亿元,同比增长15.29%;合计净利润243.64亿元,同比大幅增长145.06%。而这一增速远高于人身险行业整体8.91%的增长水平。银行系险企凭借母行渠道与利率下行期的“存款搬家”效应,成为寿险市场最强劲的增长引擎。

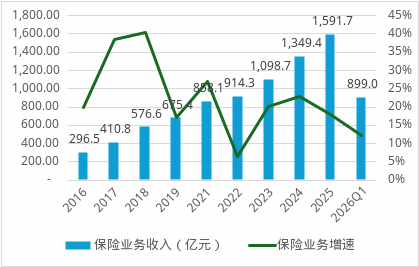

从规模序列看,中邮人寿以1591.66亿元保费高居榜首,与第二梯队拉开巨大身位,呈“断层第一”态势。工银安盛人寿以508.64亿元位居次席,建信人寿492.69亿元紧随其后,农银人寿、招商信诺人寿分别以462.38亿元和446.31亿元位列第四、第五。中邮人寿一家保费体量,几乎相当于第二至第五名的总和,规模优势不可撼动。

来源:年报、偿付能力报告

而2026年一季度,当季保险业务收入达899.04亿元,同比增长12.23%。在规模基数已高企的背景下,这份成绩单仍维持两位数增长,让中邮保险稳坐银行系寿险“头把交椅”。

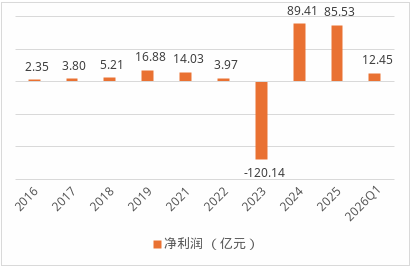

从盈利能力看,多家银行系险企在2025年迎来了利润大爆发。2025年中邮人寿净利润85.53亿元,同比下降4.3%,尽管相较2024年89.41亿元的高点有所下滑,但在银行系险企中仍属“盈利大户”,同期工银安盛、农银人寿净利润普遍在10亿元上下。

来源:年报、偿付能力报告

值得关注的是,中邮人寿是十家银行系险企中唯一出现净利润同比下降的公司,呈现典型的“增收不增利”特征,在同行“九升一降”的对比下显得尤为突出,2026 年一季度,公司实现净利润 12.51 亿元,较去年同期的 15.45 亿元继续回落,盈利颓势未能扭转。

如果拉长时间轴来看,中邮人寿的净利润波动堪称“过山车”。2023年,因“资产端执行新会计准则、负债端沿用旧准则”的不对称处理,公司账面巨亏超120亿元;2024年切换全套新准则后,又凭借债市牛市和浮亏转回,实现盈利近90亿元。这种剧烈的财务波动,暴露了公司在资产负债匹配管理上的深层问题。

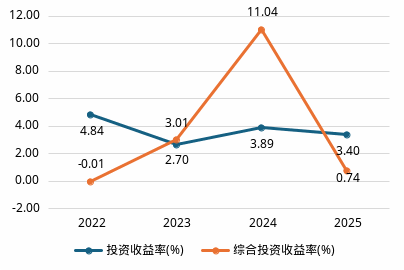

在投资端,中邮人寿的表现同样值得审视。2025年,十家银行系险企的投资收益率简单平均值为4.153%,而中邮人寿仅为3.4%,在十家公司中排名靠后。综合投资收益率方面,十家公司平均值仅1.71%,中邮人寿的0.74%亦远低于行平均水平。

来源:偿付能力报告

偿付能力方面,压力更为直接。截至2026年一季度,中邮人寿核心偿付能力充足率仅为96.98%,低于行业平均水平131.9%。偿付能力的下滑,既是业务快速扩张叠加资本市场波动所致,也与银行系险企普遍存在的产品结构有关,大量趸交和类储蓄型业务消耗资本金,在低利率环境下利差损风险积聚。为缓解资本压力,中邮人寿2025年已通过发行资本补充债等方式“补血”,但资本补充速度与消耗速度之间的平衡仍有待观察。

来源:2026年一季度偿付能力报告

增长“质”变待考

银行系险企的规模增长,一定程度是利率下行环境中居民存款向保险产品迁移的结果。银行客户将储蓄转化为理财型保险,银行渠道成为高效的保费入口。但产品同质化严重、新业务价值偏低、渠道费用竞争激烈、对母行渠道过度依赖导致议价能力不足。

正因如此,2025年银行系险企整体净利润大增145%,更多应归因于权益市场回暖和会计准则切换带来的一次性利好,而非经营能力的根本性提升。在银保渠道费用监管持续收紧、利率中枢逐步下移的背景下,这一群体的盈利可持续性仍待进一步验证。

而中邮人寿作为其中体量最大、渠道依赖度最高的一员,其转型之路无疑是整个群体的缩影和风向标。李学军若顺利获批,中邮人寿或将进入一个深度市场化改革期。其前路不仅要解决偿付能力承压的燃眉之急,更要在友邦的影响下,逐步摆脱对邮储银行渠道的绝对依赖,提升产品价值率和业务品质,在千亿规模之上实现有质量的增长。

对于这一转型方向,李学军本人已有清晰判断。近日,他对《中国经营报》等媒体表示,保险业正在告别规模高速扩张的旧时代,迈入以高质量发展为核心的全新周期——“这不是简单的时间更替,而是发展理念、经营逻辑、竞争格局的根本性重塑。寿险公司的核心能力要求,从拼资源、拼速度、拼规模,转向拼专业、拼耐心。”

在这一定调之下,李学军透露了“十五五”时期的核心目标:到“十五五”末,年度利润稳定在百亿元左右,保险合同服务边际稳定达到千亿元,资产体量达到万亿元。他将其概括为“百千万”目标,并强调三者存在内在联动关系,是“审慎的、多目标平衡的”设定。

更具体的策略被归纳为“三轻一重”:轻渠道、轻运营、轻资产布局、重服务。在服务覆盖面上,中邮保险提出“十五五”期间服务人群力争突破3000万的目标。目前依托邮政网络,其普惠保险已覆盖31个省区市,服务人群超千万人次,覆盖小微企业4万余家,提供风险保障超7万亿元。从规模扩张到价值深耕,中邮保险的战略路线图已渐次清晰。

从“非邮政系”高管走到台前,到“百千万”目标与“三轻一重”战略的清晰勾勒,中邮人寿正在试图描绘一条从规模红利转向价值深根的转型路径。对即将全面执掌这家千亿险企的李学军而言,真正的考题不在于他能否喊出转型的口号,而在于他能否在邮政渠道的惯性依赖与友邦的市场化经验之间,找到一条可复制的、经得起周期检验的增长模式。(作者:机构之家)

Fintecdaily.com认为,中邮人寿总经理李学军拟升任董事长,成为该公司2009年成立以来首位市场化招聘的非邮政系高管。目前已进入内部提任征求意见程序,待监管核准后履职。李学军2021年9月从外部加盟,2021年12月出任总经理,此前曾在中国人寿、阳光保险、人保寿险任职。2025年中邮人寿保险业务收入1591.66亿元,在银行系寿险公司中排名第一。2026年一季度保险业务收入899.04亿元,同比增长12.23%。但盈利能力相对偏弱,2025年净利润85.53亿元,同比下降4.3%,是十家银行系寿险公司中唯一出现净利润同比下降的公司。2026年一季度净利润12.51亿元,同比下降。投资端表现低于同行,2025年投资收益率3.4%,综合投资收益率0.74%,均低于银行系平均水平。偿付能力方面,2026年一季度核心偿付能力充足率96.98%,低于行业平均131.9%。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]