阳光财险多次变造、修改保单?同一保单号竟现保额、日期不一致

“多次变造、修改保单,同一保单号出具多份保额、日期不一致的虚假保单,你说离谱不离谱?”近日,王女士向郑州日报“市民热线”反映,发现曾经在阳光财险购买的车险保单存在多处前后不一的问题,希望涉事机构对相关疑问进行解答并对违规问题进行处理。

2017年2月,王女士购入一辆哈弗品牌汽车,并通过阳光财险为爱车购买了保险。今年3月份,王女士发现当时购买的车险存在问题,随后通过多个渠道核实保单信息,并将相关疑问反映给阳光财产保险股份有限公司郑州中心支公司及国家金融监督管理总局。

“当时也不懂,买完直接就走了!今年无意间发现保单不正常,钱数不对!”4月份,王女士拨打阳光财险客服电话要求提供2017年及2018年的保单,并联系阳光财产保险股份有限公司郑州中心支公司提出同样要求,之后还找到曾经办理商业险的金融公司要求提供保险信息。

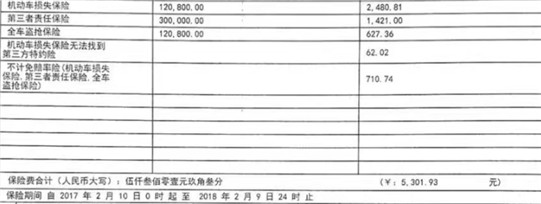

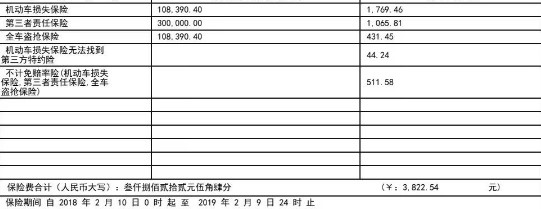

她表示,对比发现同一份保单一个月改了三次,其中两份分别打印于今年4月20日“14时16分”和“14时18分”的《机动车辆保险单》的“收款确认”及“生成保单”时间均为“2017年2月9日”,但前者保险费合计5301.93元、保险时间为2017年2月至2018年2月,后者保险费合计3822.54元、保险时间为2018年2月至2019年2月。

打印时间“14时16分”的保险单

打印时间“14时18分”的保险单

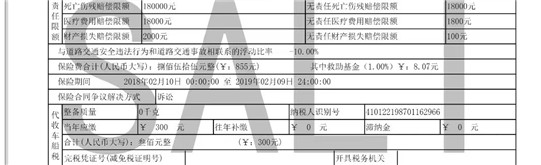

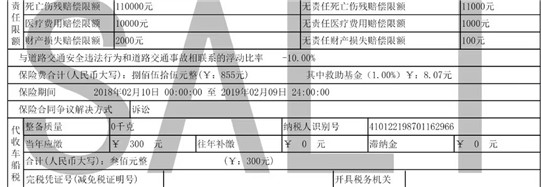

王女士提供的另两份分别于今年4月20日和4月28日生成的《机动车交通事故责任强制保险电子保单》显示,两张单子的保险日期均为2018年2月至2019年2月,“收款确认”和“保险单号码”一致,但前者“电子保单流水号”空白。

她表示,发现第一份电子保单“电子保单流水号”信息不完整后,向平台投诉获得了第二份流水号完备的保单。不过,对比两份保单,又发现了更大的问题,“责任限额”中的“死亡伤残赔偿限额”“医疗费用赔偿限额”“无责任死亡伤残赔偿限额”及“无责任医疗费用赔偿限额”的数字又有明显不同。

“第一份的额度高,死亡伤残赔偿限额是18万元,无责任死亡伤残赔偿限额是1.8万元,另两项赔偿也高,第二份又变低了。”王女士说,2020年之前交强险的死亡伤残赔偿限额是11万元,2020年才调高到18万元,而无责任死亡伤残赔偿限额2018年应为1.1万元,而不是1.8万元。

第一份保险单

第二份保险单

记者查询发现,2018年交强险赔付标准(适用于当年发生交通事故)分为“有责任”和“无责任”两种情形,具体限额如下:有责任时,死亡伤残赔偿限额11万元;无责任时,死亡伤残赔偿限额1.1万元。2020年后启用了18万/1.8万元的新限额。

“发票连个完税号都没有,正常交了不可能没有!”对于2017年和2018年选购车险过程中的疑问,她认为保险公司“录单了但是没有真实投保,或者投给别人名下了,也有可能是录单了然后又退保了”。

6月5日下午,记者与王女士来到阳光财产保险股份有限公司郑州中心支公司,希望该公司对王女士反映的保单问题进行解答,并询问王女士所投2017年及2018年的保险是否已真实出单,但该公司负责处理投诉内容的工作人员及法务人员未对相关问题作出解答,仅表示将通过法律途径解决双方之间的争议和矛盾。(作者:郑州日报)

Fintecdaily.com认为,郑州王女士向媒体反映其在阳光财产保险股份有限公司购买的车险保单存在一单多回、变造修改、发票缺少完税号等严重合规缺陷,直接暴露出这家财险机构在核心承保系统权限管理、保单凭证打印控制以及基层展业链条中的内控残局。王女士调取的两份打印时间仅隔两分钟的商业险保单,不仅同一保单号对应截然不同的保费和保险期间,其交强险电子保单更出现将2020年以后才启用的18万及1.8万元责任限额,跨期倒装至2018年保单之中的反常乱象。这起涉及埋单、虚假出单、甚至涉嫌非法退保侵占保费的严重系统违规疑云,由于涉事郑州中心支公司法务及投诉部门拒绝实质解答并推诿至法律途径,直接将传统财险机构在非现场数据报送真实性上的历史欠账彻底摆上台面。保单数据的篡改留痕与非现场合规校验正使其面临穿透式倒查的铁腕问责。交强险与商业车险作为标准化金融产品,其流水号生成、限额变更、发票开具皆有硬性系统红线,任何同一保单号下的多版本衍生和关键字段空白,均折射出核心账套与前端业务系统脱节的条线短板。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]