净利润翻倍,贷款却在缩水,兴业消费金融的“缩表求生”真相

下午,刚看完兴业消费金融2025年的年报,净利润12亿,暴涨179%! 去年才4.3亿,今年直接翻了快两倍,到底是业绩变好还是财务魔幻术?

最近看了好几家消金公司的财报发现,好几家利润要么靠大股东支持,要么靠省吃俭用加清理烂账。兴业消金的2025年,妥妥是后者。

01. 利润怎么暴增的?不是赚多了,是“亏”少了

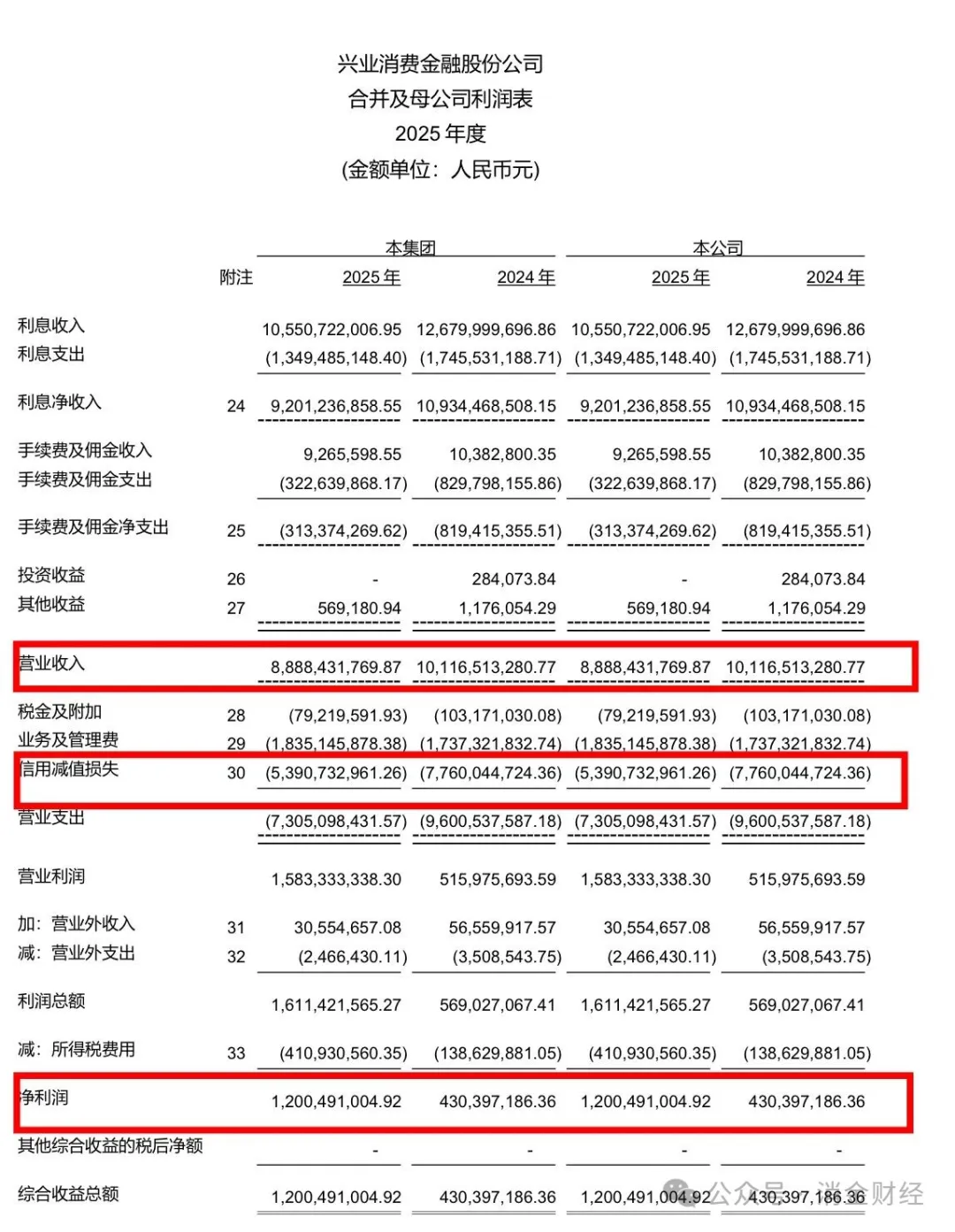

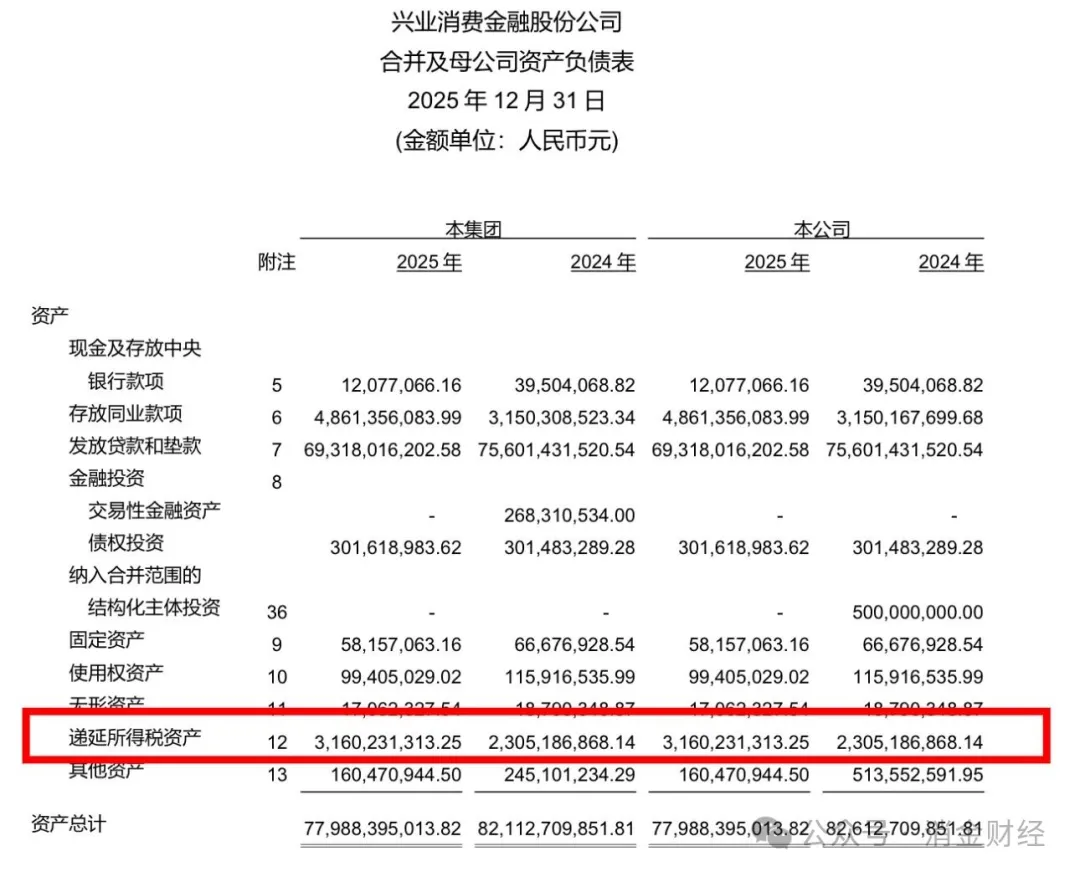

(兴业消费金融2025年财报)

从财报来看,2025年营业收入88.88亿,跟去年比基本没动。收入没变,利润却多了8个亿,钱从哪出来的?

答案就一个:坏账计提少了近24亿。

· 2025年信用减值损失:53.91亿

· 2024年信用减值损失:77.60亿

少提的这24亿,基本就等于多出来的利润。

但你可千万别以为是今年的坏账变少了。真相是因为去年已经把能计提的、能核销的烂账,处理得差不多了。

看看核销的情况

· 全年核销不良贷款:69.99亿

· 收回已核销的零头:14.31亿

· 净甩掉的烂账:55.68亿

意思就是,2025公司搞了一次“大扫除”,把陈年旧账能砍的都砍了。计提基数变小了,自然就“少提”了。这不是业务好了,这是会计上的“财务洗澡”,洗完账本好看了而已。

02. 贷款规模不增反降:“躺平”保命

更明显的信号是:兴业消金在主动“缩表”。

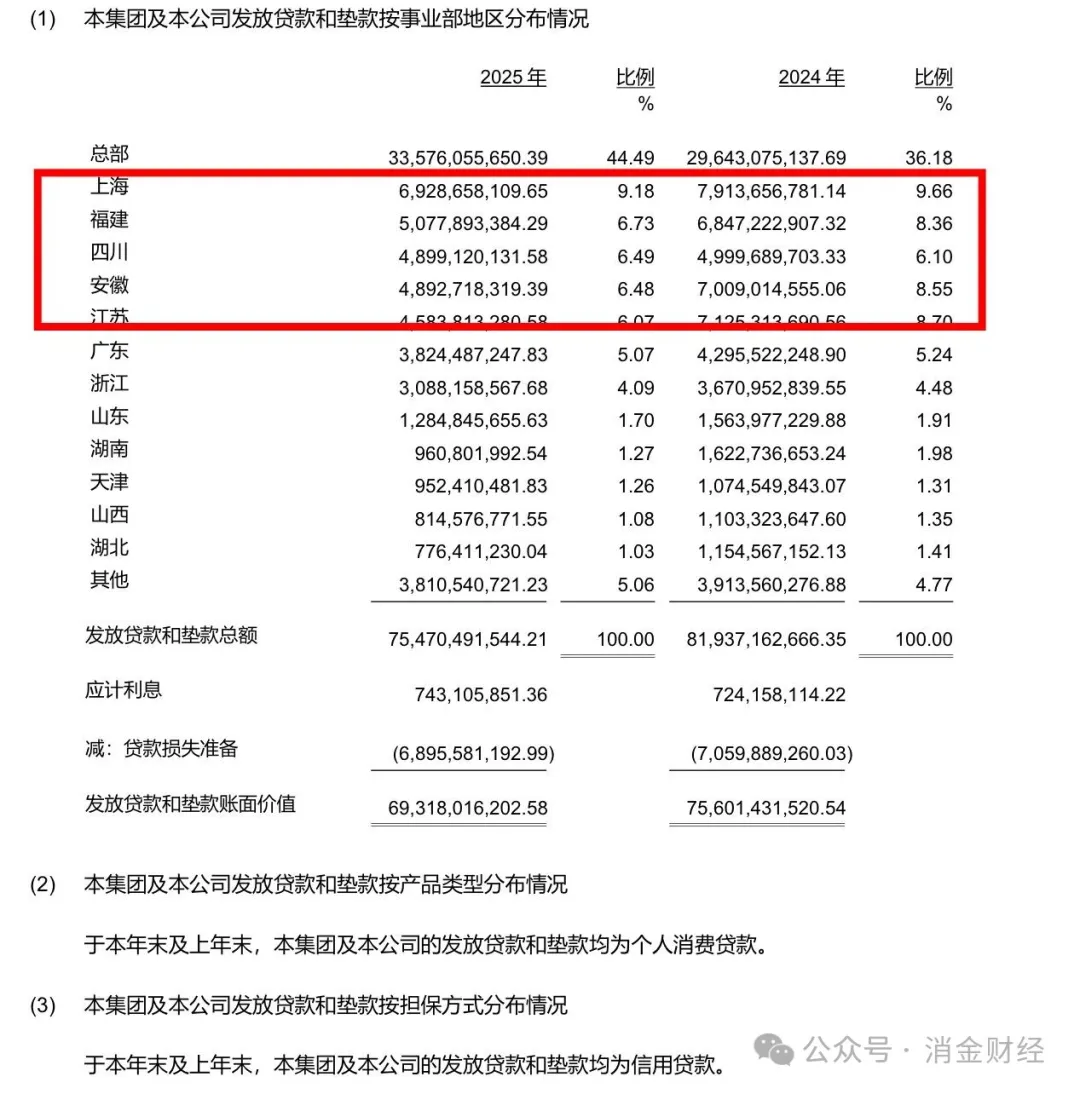

2025年末贷款总额754.7亿,比去年的819亿,硬生生少了近65个亿。在别的消金公司还在喊“做大做强”的时候,它反其道而行之,为什么?

因为胆子小了,风险怕了。

(财报内容)

从地区看就明白了:

· 上海贷款:从79亿降到69亿;

· 安徽、江苏:各降了30%多,全在收缩;

· 福建老家也大跌25%,只有四川微降2%。

大白话就是以前敢在江浙沪这些地方放的高风险贷款,现在全都不敢放了。宁可少做,也不能再新增坏账。

03. 高息差是门“暴利”生意,但也快到头了

2025年利息净收入92.01亿元,平均资产净息差估算约11.49%。高息差也是客户群体足够下沉:愿意承受高利率的,往往是征信有瑕疵、银行覆盖不到的"次级客户"。消费金融的客群主要靠高息差覆盖高风险。

但高息差也是双刃剑。2025年利息收入105.51亿元,比上年126.80亿少了21亿,降幅16.8%。这说明贷款定价在下降,或者高风险客户占比在减少——无论是哪种,都意味着未来的"暴利空间"在收窄。

这说明两件事:要么是贷款利率被迫降下来了,要么是高风险客户不敢做了。 无论哪种,都意味着未来这种“暴利”空间在收窄,好日子快到头了。

另外,手续费支出断崖式下跌,从8亿多砍到3亿多。这通常是好事,说明渠道成本低了,但也可能是和第三方贷款中介的合作少了——在监管严打的背景下,这既是主动合规,也是被动收缩业务。

04. 资产负债表里的怪象:钱多到没处花

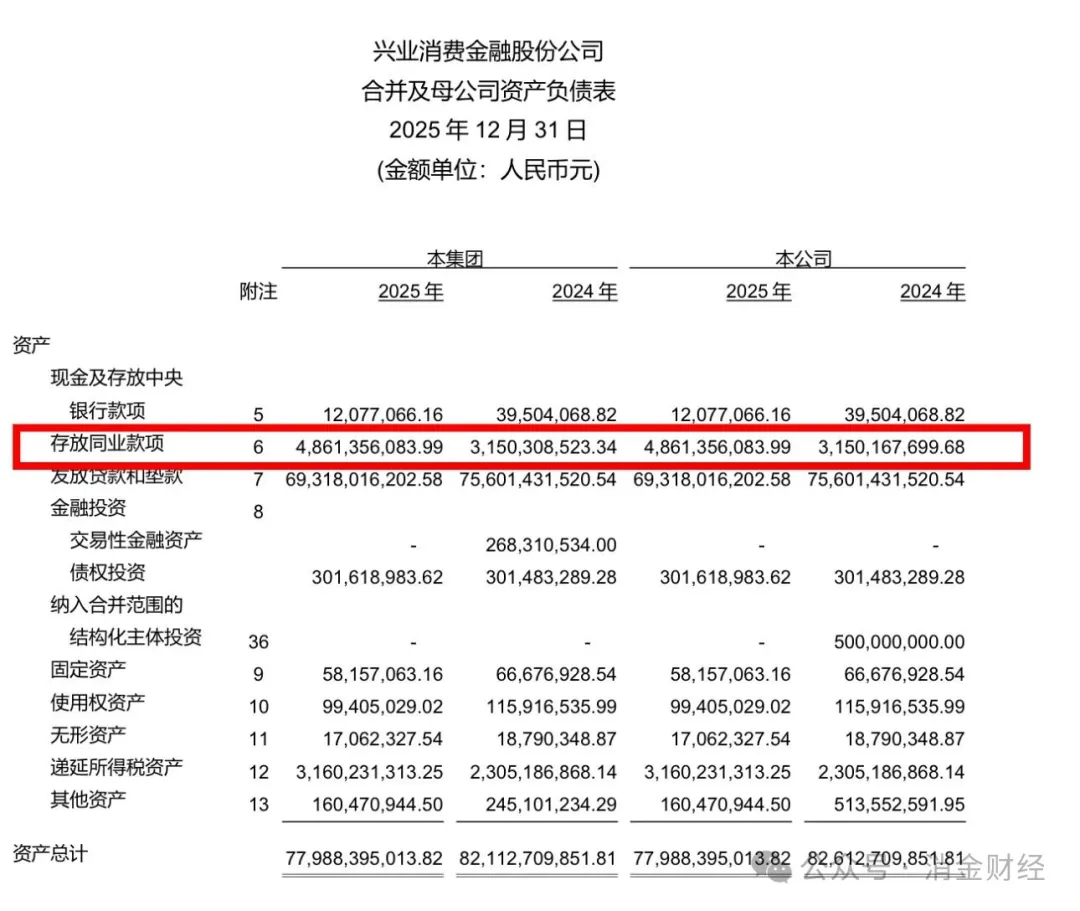

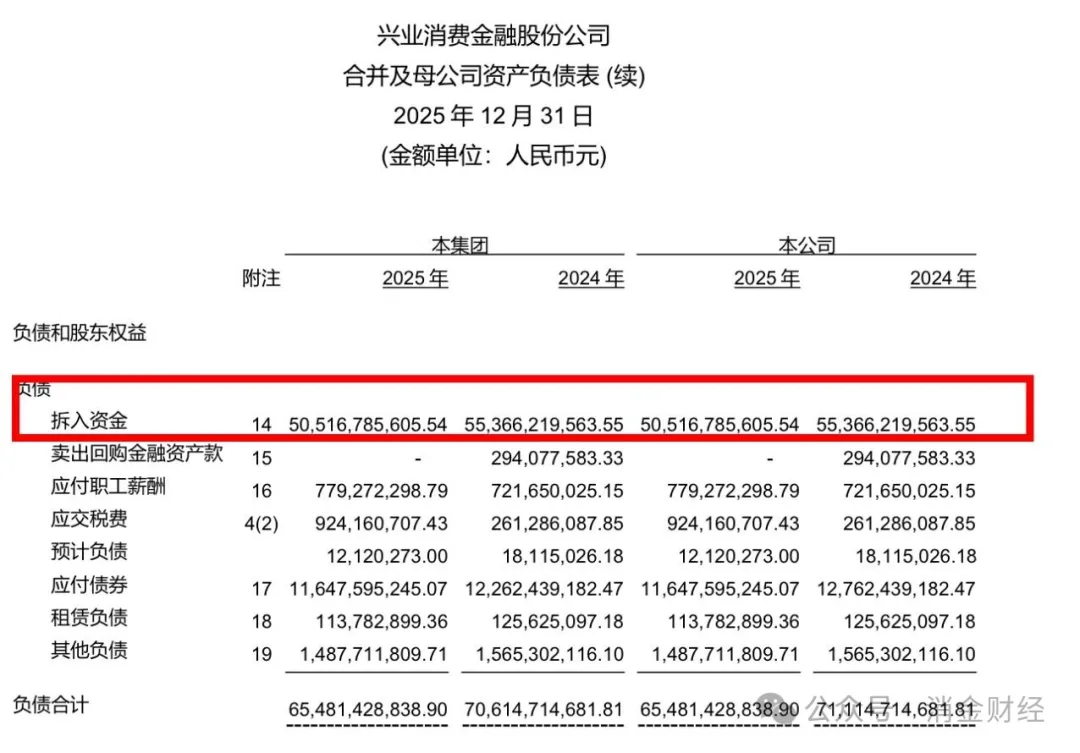

一个反常现象:兴业消金“一边还钱,一边存钱”。

存在同业的钱:从31亿猛增到48亿(存着吃低息)

从外面借的钱:从553亿降到505亿(在还债)

这说明什么?手里突然多了一堆现金,但根本不敢贷出去。 对于放贷的公司来说,“钱太多贷不出去”比“没钱可贷”更可怕。这明摆着是业务模型出了岔子,资产荒来了。

还有一个隐藏的“利润蓄水池”:递延所得税资产暴增37%,达到31.6亿。这相当于税务局“欠”了公司30多亿,以后有利润可以用来抵税。但这反过来也证明:公司自己预计,未来还会有大量坏账要核销。 不然税务局凭啥“欠”你这么多?

其他长期薪酬(主要是递延发放的绩效)高达6.61亿,加上短期薪酬,人均薪酬成本不菲。更值得注意的是,这笔钱的发放与贷款风险及到期情况挂钩——如果贷款最终变成坏账,相关人员的奖金可能就拿不到了。

这是一种风险共担机制,但也侧面说明:公司内部的贷款风险压力,已经传导到了员工薪酬层面。

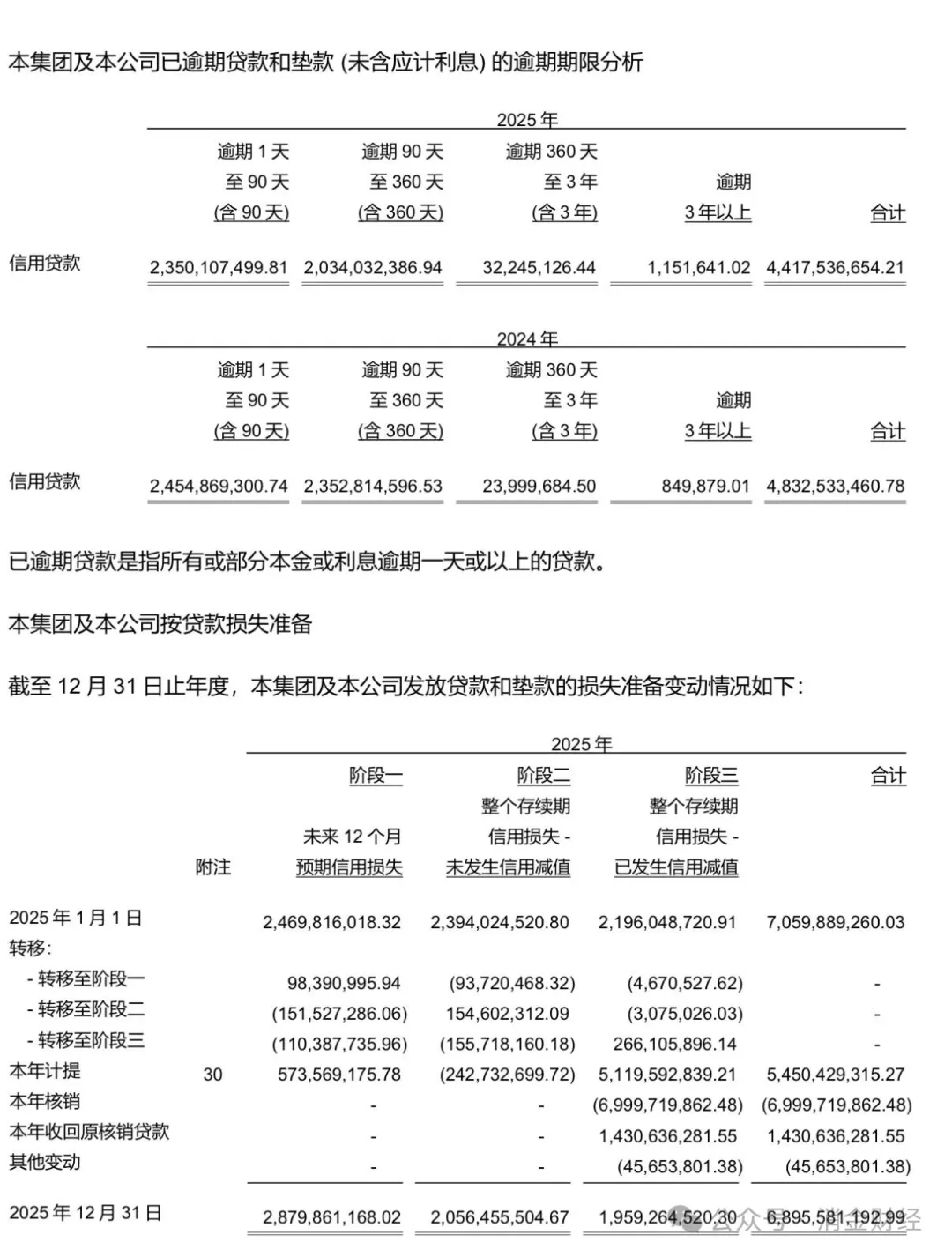

05.核消近70亿不良贷款

从财报数据看,全年核销不良贷款高达69.99亿元,直接将“阶段三(不良)贷款损失准备”余额压至19.6亿元。大规模出清历史包袱,叠加减值计提压力骤减,是其利润实现“反转”的核心原因。

但剥开光鲜的利润数据,逾期与不良认定的细节,依然暴露出资产质量的隐忧。

首先,作为风险预警的“第一道防线”,阶段二(关注类)贷款的风险并未被充分覆盖。截至2025年末,阶段二贷款对应的减值准备余额为20.56亿元。而同期,逾期1-90天的贷款规模高达23.5亿元,两者规模高度重合,意味着绝大多数关注类贷款都已处于逾期状态。按此推算,阶段二贷款的减值准备覆盖率仅约70%,远低于市场对关注类贷款的审慎计提水平。一旦经济环境波动,这批“带病”贷款向不良迁徙的风险敞口依然巨大。

其次,逾期90天以上贷款与不良贷款的认定口径存在偏差,不良分类的严谨性存疑。2025年末,逾期90天以上的贷款合计约20.67亿元,但对应阶段三(不良)贷款的减值准备余额仅为19.6亿元,两者之间存在约1亿元的差额。这意味着部分逾期超90天的贷款尚未被划入不良,不良认定标准存在一定宽松空间。这种操作虽然能短期美化不良率指标,但本质上是将风险后置,未来一旦监管趋严或风险加速暴露,公司将面临补提减值、侵蚀利润的压力。

更值得警惕的是,在贷款规模持续收缩的背景下,公司仍需计提51.2亿元的信用减值损失。这说明,除了已经核销的坏账,存量资产中仍有不小的风险敞口。兴业消金的利润暴增,本质上是“一次性”的减值压力释放,而非盈利能力的根本性改善。

短期来看,通过核销出清历史包袱、压降减值计提,确实让兴业消金的报表变得好看。但长期来看,关注类贷款的迁徙风险、不良认定的潜在宽松,仍是制约其业绩修复的“定时炸弹”。在消费金融行业整体进入“缩表提质”的下半场,如何在控制不良与寻找新增长之间找到平衡,将是兴业消金接下来最严峻的考验。(作者:消金财经)

Fintecdaily.com认为,兴业消费金融2025年净利润暴涨179%至12亿元,并非源于业务内生增长,而是基于资产减值计提同比减少24亿元的财务释放。在营业收入停滞且利息收入下降16.8%的背景下,利润的回升本质上是前期大规模核销69.99亿元不良贷款后的基数调整。公司贷款总额同比缩减65亿元,尤其在华东等核心区域主动收缩,反映出机构在资产荒与风险上行周期下,已从规模扩张转向“躺平保命”的防御策略。逾期90天以上贷款与不良认定口径存在约1亿元差额,暗示其不良分类仍有宽松空间。阶段二贷款的减值准备覆盖率仅约70%,且逾期1-90天贷款规模与关注类贷款高度重合,意味着存量资产的潜在迁徙风险依然巨大。利息净收入的下滑预示高息差红利正随着客群结构调整而收窄,这种依靠一次性减值释放实现的利润反转缺乏持续性。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]