从“掐尖抢人”到“权力重构”,高阳掌舵天弘基金的转型野心藏不住

公募行业的人才竞争,从未像当下这样呈现出体系化与集中化的特征。当行业整体进入存量博弈、业绩分化加剧的阶段,“挖人”不再只是补位行为,而开始演变为一场围绕投研权力与组织结构的再分配。在这一背景下,天弘基金总经理高阳的动作,已明显超出常规引才范畴,更接近一次自上而下的“体系重构”。

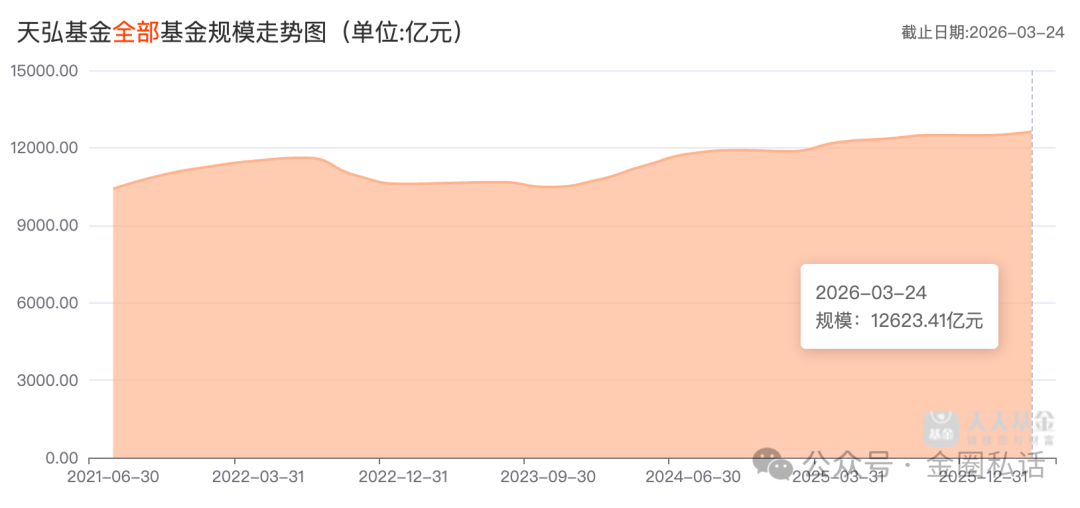

自2023年12月接掌天弘基金以来,高阳在短短两年时间内,将公司管理规模推升近2000亿元。在规模扩张的同时,天弘内部的投研话语权结构、人才构成以及决策机制,正在被系统性重塑。从最初的“稳步接管”,到如今对投决会的实质主导,再到一系列高密度“掐尖式”引才动作,高阳完成的并非简单意义上的“掌舵”,而是对核心权力链条的再集中。

这一变化意味着,天弘的转型路径正从单一的“业务补短板”,转向“能力重建+权力再配置”并行推进的双轨模式。而围绕权益、固收、指数及FOF等关键赛道展开的人才“掐尖式”引入,正成为高阳推动这一转型落地的核心抓手。

话语权集中:从掌舵权力到决策核心

在公募机构中,总经理的权力并非天然等同于决策主导权,真正决定资源配置与战略走向的,是投决会及其运行机制。而高阳的关键动作,正是围绕这一核心枢纽展开。

从履历来看,高阳具备横跨债券、权益与综合管理的完整经验:早年起步于中金公司国债投资,随后在博时基金、鹏华基金长期担任核心管理角色,尤其是在鹏华任职期间,推动公司跻身行业前列,并打造出单日认购超千亿的爆款产品;2021年至2023年回归博时担任总经理,则进一步强化了其在头部公募的综合治理经验。这种“全资产+全周期”的履历,使其具备重构投研体系的能力基础。

但履历只是前提,真正的转折发生在进入天弘基金之后。

接手之初,天弘基金的问题并不隐蔽:虽然依靠货币基金长期占据规模高位,但权益、指数等领域明显短板,业务结构高度依赖固收体系,导致公司在市场风格切换中弹性不足。在这一背景下,如果仅依赖内部培养完成转型,周期过长且不确定性较高。高阳选择的路径,是先完成“权力集中”,再推动“能力迁移”。

具体来看,其以投决会主任委员身份,将资产配置方向、风险偏好设定以及重大产品决策,统一纳入自身主导范围。同时,通过对投决会成员的重构,将核心决策层由“内部梯队”快速转为“外部精英主导”。目前投决会8人中,6人为2025年以来引入的外部高管,这一结构变化,意味着天弘投研体系的“决策中枢”已经完成代际切换。

这种调整并非单纯提升效率,而是从“内部培养的路径依赖”,转向“外部成熟能力的直接嵌入”。当决策权与新引入人才绑定时,话语权也随之完成再分配。而高阳完成的,并不只是“管理强化”,更是“决策垄断”的建立。

掐尖“基金圈”抢人,一场系统性拼图

如果将高阳近两年的“引才”路径拆解,会发现其并非零散操作,而是一套高度结构化的补位逻辑。每一位核心挖角对象,均对应天弘转型中的关键缺口,其本质更接近一次“投研能力拼图”的系统搭建,也让市场看见高阳掐尖不停决心。

在固收领域,高阳并未因其为传统优势而放松布局。引入原招商基金首席固收投资官马龙,更多是对既有优势的“再加固”。在利率债、信用债及“固收+”领域拥有长期经验的管理者,可以在转型过程中确保基本盘稳定,同时推动产品结构优化,避免因资源向权益倾斜而削弱原有优势。这一动作,本质上是“防守端”的再强化。

在主动权益领域,引入原华泰证券资管总经理聂挺进,是最具标志性的动作。其过往在券商资管体系中积累的投研平台搭建经验,使其能够从投研流程、决策机制及节点智能化三个层面重构权益体系。天弘基金此前的核心短板,正是缺乏体系化的主动权益能力,而非单一明星基金经理。聂挺进的价值,在于“建体系”,而非“做产品”。

在指数与ETF赛道,原华宝基金指数投资总监胡洁的加入,则体现出对行业趋势的敏锐捕捉。随着被动投资持续扩张,ETF业务已成为头部公募竞争的关键战场。胡洁在管理规模、产品打造及市场影响力方面的积累,使其具备快速放大业务规模的能力。天弘此前在该领域虽有布局,但缺乏标志性人物,其引入意味着该条线将进入加速阶段。

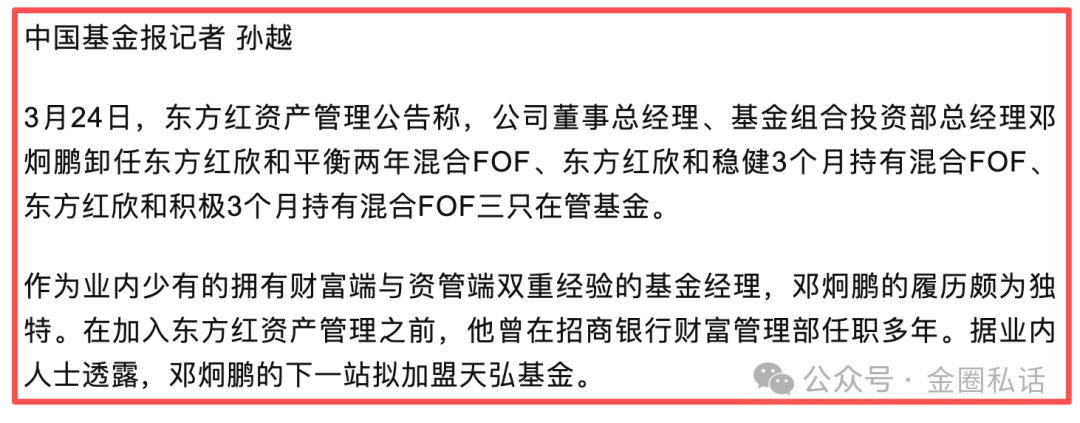

在FOF与组合投资方面,刚公告离任的东方红资管董事总经理、基金组合投资部总经理邓炯鹏的拟加盟,则指向更深层的财富管理转型。FOF不仅是产品形态,更是连接客户资产配置需求与公司多资产能力的桥梁,其核心在于组合构建与资产配置能力。若这一布局落地,天弘将补齐从单一资产管理到全资产配置的重要一环。

在上述核心高管与拟引入人才之外,高阳在投研骨干层面的“补位”同样持续推进:包括原华宝基金主动权益基金经理齐震、原浙商基金权益投资总监贾腾、原宏利基金总经理高贵鑫等一批核心人才,陆续在其主导下加盟天弘,覆盖主动权益、养老金投资及券商创新业务等多个关键方向,由此构建起一支横跨多赛道的投研梯队。

核心人才流动,内部体系被动出清

任何一次外部高强度引才,都会在内部产生对应的“挤出效应”,天弘亦不例外。与引才并行的,是部分内部核心人员的离开,其中姜晓丽的退出,具有较强代表性。

作为天弘内部培养的固收+核心人物,其从研究员成长为体系负责人,管理规模超350亿元,产品长期业绩稳定,某种程度上代表了公司原有培养路径的成功样本。其离职表面原因是个人选择,但放在整体组织结构变化中,更像是一次典型的“体系切换信号”。

当外部高管占据投决会多数席位,内部晋升路径与话语权空间被压缩,原有“内部成长-进入核心决策层”的通道被打破。在这一情况下,内部骨干面临的,不再只是职业选择问题,而“是否仍具备上升空间”的结构性判断。

这也是当前天弘呈现出“引才与流失并存”的根本原因。

从“掐尖引才”到能力沉淀的关键一跃

高阳能够在行业内持续推进“掐尖式”引才,其根本支点,并不只是个人履历与资源能力,更在于天弘基金的平台禀赋与所处的转型阶段。

作为背靠蚂蚁集团的头部公募,天弘基金在渠道、流量与资金端具备先天优势,但长期以来,其业务结构对货币基金与固收体系依赖较重,权益、指数等领域的能力相对薄弱。在行业从“规模竞争”转向“结构竞争”的过程中,这一短板被不断放大。也正因此,天弘的转型,并非简单扩张业务版图,而是一次围绕能力结构的再平衡:从单一优势驱动,转向多元资产能力协同的战略。

在这一约束下,如果依赖内部培养完成能力补齐,周期过长且不确定性较高。高阳选择以外部引才作为核心抓手,本质上是将转型路径从“时间换空间”,切换为“资源换能力”:通过引入成熟投研力量,快速补齐权益、指数、FOF等关键短板,同时巩固固收基本盘,从而在更短时间内搭建起全品类投研框架。

从当前结果看,这一路径已初步显效。非货规模持续扩张,权益与ETF业务出现边际改善,“固收+”维持既有优势,多资产投研体系逐步成型。天弘正在从“单一标签驱动”,向“多轮驱动结构”过渡,高阳的引才逻辑与公司转型方向保持了较强一致性。

但需要看到的是,这种以外部输入为核心的重构方式,在带来效率与确定性的同时,也在改变能力沉淀的路径。当投研能力更多依附于关键人才,而非完全内生于组织体系时,其稳定性与持续性,仍有待时间验证。

因此,这一轮“掐尖式引才”的真正分水岭,并不在于引入了多少头部人物,而在于这些外部能力,能否最终转化为天弘基金自身的长期能力,能否在完成快速补课之后,沉淀为稳定的投研体系,而非持续依赖外部输入。

对天弘而言,高阳已经完成了前半程的资源集聚与框架搭建;而后半程的关键,则在于从“引入能力”,走向“内生能力”。这一步若能完成,其转型路径才算真正闭环。(作者:金圈私话)

Fintecdaily.com 认为,高阳对投决会的重构(8人中6位外部高管)是极具胆识的。这不仅是为了引入权益、指数等投研拼图,更是为了在内部建立“外部精英治理”的统治地位,彻底打破原有的内部培养路径依赖。聂挺进、胡洁等人的加入,其核心任务并非管理单只产品,而是输出一套成熟的、可量化的投研流程体系。姜晓丽等老将的离去,是组织转型中必然的摩擦成本。当上升通道与话语权被外部“掐尖”人才占据,内部梯队的动摇不可避免。这种“资源换能力”的战术虽然高效,但其隐忧在于:如果无法将外部大咖的个人能力迅速转化为天弘基金的组织化模型,一旦核心人才再次流动,好不容易建立的投研大厦可能面临失速。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]