小赢科技(NYSE: XYF)Q1:余额352亿,战略误判带来大幅利润减少

2026年5月28日,美股上市助贷平台小赢科技(XYF)发布2026年一季度未经审计财务财报。财报显示,一季度净利润仅3790万元。

2025年同期净利润4.58亿元,同比跌了91.7%,较上一季度的净利润5720万元,环比下降了33.7%。

回拨带来3790万利润,不具备可持续性

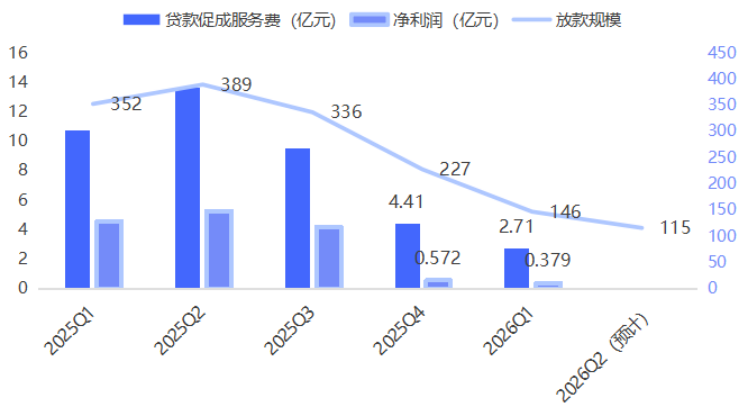

一季度,小赢科技收入11.8亿元,同比去年同期的19.37亿元下降39.1%,环比上季度的14.68亿元下降19.6%。财报显示,一季度净利润仅3790万元。

那也意味着,从财报账上来看,没有亏钱。

从收入结构来看,高毛利的核心信贷业务持续萎缩,规模收缩直接拖累整体收益。

具体来看,核心的贷款促成服务费仅2.71亿元,同比暴跌74.9%;贷后服务费1.96亿元,同比下降26.3%;其他收入1.13亿元,同比下降43.5%;而担保收入2.58亿元、融资收入3.37亿元,分别实现同比211.5%的大幅增长和8.9%的增幅;

可以理解成,这赛季主要的利润数字来源是担保收入回拨。但以小赢的久期来看,这部分客群大概推算可以得知是一年前放款。而该部分放款理应受到冲击,但该份收入主要取决于该司关联的担保主体对逾期客群的出清与否和权属,腾挪空间较大。

所以,互博财经认为不具备可持续性。

放款规模持续大幅缩水。一季度放款146.3亿元,环比下降35.8%;活跃借款人数量降至95.652万人,环比下降43.4%。

受此影响,小赢科技在贷余额同步回落。截至一季度末,小赢科技在贷余额为352.81亿元,同比下降约40%。

对于业绩与放款规模双降的原因,小赢科技官方解释称,公司由于主动收紧信贷审核标准,聚焦高质量资产放款业务,导致贷款促成量大幅减少,核心贷款促成收入显著降低。

对于2026年二季度,小赢科技延续极度审慎态度,预计放款规模115亿—125亿元,较一季度进一步下滑,收缩节奏不减。

即二季度月放款大约在38-41亿左右,较去年二季度月均130亿的放款量相差甚远,不过这也是行业现状。

战略误判带来大幅利润减少

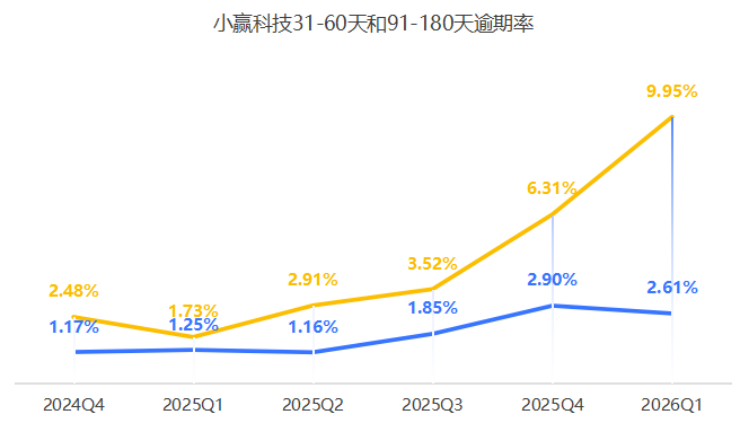

而小赢科技资产质量呈现极端分化,中长期逾期率飙升至高位,再次创下近年来最高纪录。

具体逾期数据来看,短期逾期指标略有好转。一季度,小赢科技31—60天逾期2.61%,较2025年末的2.90%下降了0.29个百分点略有改善。

但长期信贷风险集中暴露,91—180天逾期率升至9.95%,较2025年末的6.31%大幅攀升,再创新高。

横向对比国内主流金融科技助贷平台,小赢科技资产质量短板十分明显。同期乐信、奇富科技90天逾期率3.5%,信也科技90天逾期率3.11%,小赢科技达到同业公司三倍左右。

看得出来靠API获客为主的腰部平台在这次新规中,受到的伤害明显高于有新客深耕的平台。

小赢科技解释,长期逾期率上升主要为存量逾期余额滚动迁徙,叠加在贷余额收缩导致分母效应放大,并非新增贷款质量恶化。

互博财经认为从逾期数据可以看到,今年放款的客群由于多头出清,已经保持稳定回升。而去年助贷新规缓冲期,小赢科技逆势冲量的客群带来了惨不忍睹的损失。

同规模同逻辑的洋钱罐也是如此,可以理解这是低估监管意志的重大战略误判。

为对冲风险,信贷拨备大幅增加,直接吞噬利润。一季度信贷相关拨备总额共计2.83亿元,同比增加52.6%,但环比下降了57.7%。

资本回报方面,小赢科技仍在推进股票回购计划。说明账上子弹充足,由于该司员工数一直处于行业低位,也未曾裁员。

自2026年1月1日至2026年5月15日,小赢科技在其股票回购计划下累计回购了约180万股 ADS,总对价约为820万美元。大约5550万人民币。

目前,公司1亿美元股票回购计划项下尚余约3980万美元额度,计划有效期至2026年11月30日。

在国内信贷业务收缩、盈利承压、资产风险走高的多重压力下,小赢科技开启海外业务布局,试图开辟第二增长曲线。目前公司已在招聘平台集中发布海外岗位招聘信息,覆盖海外人力行政、业务运营、市场投放、渠道管理、海外法务等全流程岗位。

从招聘布局节奏与业务规划来看,墨西哥或将成为小赢科技出海布局的首个落脚点。

值得关注的是,小赢科技并非唯一瞄准墨西哥市场的国内助贷机构。2026年以来,小花钱包、数禾科技、度小满等多家持牌助贷及金融科技平台,均陆续放出墨西哥本地业务招聘岗位。

但据互博财经了解,出海墨西哥似乎已成伪命题,近两年新入的企业鲜有实现盈利的。而基于此,某上市助贷巨头已经战略放弃墨西哥。(作者:互博财经)

Fintecdaily.com认为,小赢科技2026年一季度净利润3790万元,同比下降91.7%,环比下降33.7%。收入11.8亿元,同比下降39.1%。贷款促成服务费2.71亿元,同比下降74.9%。担保收入2.58亿元,同比增加211.5%,融资收入3.37亿元,同比增加8.9%。放款规模146.3亿元,环比下降35.8%,在贷余额352.81亿元,同比下降40%。长期逾期率上升至9.95%,较2025年末增加3.64个百分点。31-60天逾期率2.61%,较2025年末下降0.29个百分点。信贷拨备2.83亿元,同比增加52.6%。公司解释称,长期逾期率上升主要来自存量滚动迁徙和在贷余额收缩的分母效应。2025年助贷新规实施后,小赢科技收紧信贷审核,聚焦高质量资产,导致促成量减少。回拨收入支撑当季利润,但依赖一年前放款,不具备持续性。二季度预计放款115亿至125亿元,环比继续下降。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]