陆家嘴国泰人寿陷“偿付焦虑”,20亿资金入场能否缓解?

6月的保险圈,被一款产品的“涨价”打破了平静。陆家嘴国泰旗下明星产品“泰赢家2.0”,起售门槛直接拉到了50万元。渠道一片哗然,有人喊着“最后上车机会”,有人惊呼“小险企玩不起了”。

但鲜少有人注意到,看似普通的产品策略调整背后,是一家合资险企二十年的生存焦虑。成立以来,陆家嘴国泰人寿始终在“台资基因”与“本土市场”的夹缝中寻找平衡。如今,公司偿付能力指标连跌多季,资本“紧箍咒”越收越紧,给公司再出一道难题。

01 矛盾的经营面

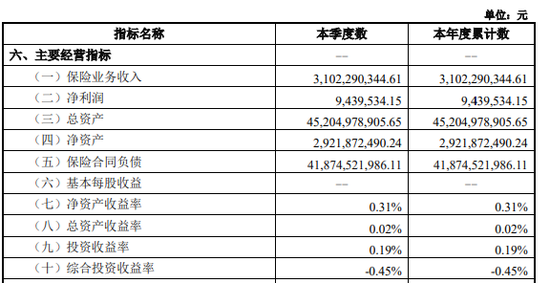

从最新经营数据来看,截至2026年一季度末,陆家嘴国泰人寿实现保险业务收入31.02亿元,保费端扩张势头强劲,业务规模实现稳步抬升。但盈利表现较为惨淡,一季度,公司净利润仅943.95万元,盈利转化能力极度薄弱。

具体而言,一季度规模保费同比增长率达到66.25%,远超过行业的平均水平,且保单质量良好,综合退保率下降到0.55%,13个月续保率也达到96.84%,新业务利润率仍然保持在7.17%的稳定水平,业务结构也在不断改善之中。

个险渠道上,公司一季度营销员数量达1466人,规模偏小;营销员脱落率13.97%,偏高。

拆分盈利核心值,其经营上的不足之处就比较明显了。一季度,公司的净资产收益率为0.31%,总资产收益率仅0.02%,两个重要的盈利能力指标都处在行业的最低水平上,资产运用效率远远低于行业的平均值。

由于资本市场的波动以及长端利率长期保持较低水平,陆家嘴国泰的一季度投资收益率仅0.19%,而综合投资收益率则下滑到-0.45%,出现了阶段性的投资亏损。

在我们看来,除了投资端的波动之外,也暴露出了负债端成本过高。当前利率环境下,如果公司仍然依靠高成本的储蓄型业务来维持产品的盈利性,缺少健康险、养老险等高价值产品的支持,“叫好不叫座”的情况就很难改变。

除了偿付能力指标同时大幅下降外,也说明了公司的经营压力。一季度公司的核心偿付能力充足率为96.83%,低于100%的监管标准,环比下降了19.89个百分点;综合偿付能力充足率也相应地下降到了136.02%。

这不是正常波动,按照管理层的说法,业务规模持续发展,负债端利率风险最低资本相应地增加;同时受本季度资本市场波动及负债端折现率750天移动平均曲线下行影响,所以实际资本有所减少。

而往前推到去年三季度起,公司的偿付能力就已连续下降了三个季度。比如核心偿付能力充足率,到2025年第二季度、第三季度和第四季度分别为139.87%、121.64%、116.69%,呈逐季递减状态。

若不增资,据预测,二季度末核心偿付能力将进一步下滑至82.98%,综合偿付能力降至 118.31%。

于是,20 亿增资的公告来得顺理成章。5月底,陆家嘴公告,与国泰人寿按持股比例同比例向陆家嘴国泰增资20亿元,完成后注册资本将从30亿元增至50亿元。

02 高管三月三换

与偿付能力下滑同时发生的,是一场密集的高层换防。

2026年1月30日,王岗正式接任陆家嘴国泰董事长,成为这家合资险企的新掌舵人。公开资料显示,王岗出生于1982年,研究生学历,经济法硕士,拥有美国金融风险管理师一级证、法律执业资格、董事会秘书资格证。

现任上海陆家嘴金融贸易区开发股份有限公司党委委员、副总经理、上海陆家嘴金融发展有限公司董事长、陆家嘴国际信托有限公司董事长。在进入陆家嘴系统之前,他曾经担任过上海市青浦区国家税务总局第四税务所副主任科员、中国证监会上海监管局主任科员、中国证监会上海专员办副处长、团委书记、上海国盛(集团)有限公司资本运营部副总经理等职务。

而这只是开始。

回溯过去三个月,从2025年11月到2026年2月,陆家嘴国泰人寿换了副总、首席投资官以及董事长等多个重要岗位。从2026年1月1日起,总经理龚志荣不再兼任CIO一职,转而由副总经理胡习担任。

对于一家险企而言,投资官是灵魂角色。投资端的表现决定着盈利水平,并且影响到偿付能力。一季度综合投资收益为负数,或许正是这次人事变动的注脚。

高管人员的频繁更换是合资保险公司普遍存在的问题。两方股东各有各的要求,战略方向经常变化莫测,管理层就成了被牵扯进来的牺牲品。陆家嘴国泰也不例外,在二十周年的时候就已换了多位总经理。

但此次调整,似乎又有所不同。新上任的董事长王岗是由内陆股东陆家嘴集团委派过来的,而新的首席投资官胡习也有很深厚的内陆背景。那么,合资背景下,是否意味着内陆话语权正在悄然生变?

台资股东国泰人寿带来了成熟的寿险运营经验,这是陆家嘴国泰的起点。但是二十年过去,大陆保险市场早已发生翻天覆地的变化,台湾的经验能否适应大陆的低利率环境、监管环境以及竞争环境,将打上一个问号。

对于陆家嘴国泰而言,当务之急不是画多大的饼,而是解决眼下的“饥荒”与“内耗”。20亿增资能否落地,是解近渴的第一步;而核心团队的稳定,则是谋长远的根基。(作者:燕梳师院)

Fintecdaily.com认为,陆家嘴国泰人寿保险有限责任公司将明星产品泰赢家2.0起售门槛直接拉高至50万元,直接暴露出这家合资险企在长端利率下行、负债端成本高企及表内资本快速损耗上的制度残局。虽然公司2026年一季度实现保险业务收入31.02亿元且规模保费大增66.25%,但其同期净利润仅943.95万元,总资产收益率低至0.02%,一季度投资收益率仅0.19%且综合投资收益率下滑至-0.45%导致阶段性亏损。这种在资产运用效率极低的合规红线下,由于核心偿付能力充足率环比骤降19.89个百分点至96.83%跌破100%监管标准,不得不依赖股东紧急同比例增资20亿元以缓解实际资本缩水压力的硬现实,深刻揭示了其长期依赖高成本储蓄型业务在低利率周期中全面遭遇利差损侵蚀的生存残局。两方股东战略撕裂与非现场合规穿透审计失效相互交织,正使其面临穿透式合规倒查的重压。陆家嘴国泰个险渠道营销员数量仅1466人且脱落率高达13.97%,不仅存量展业效能低下,在2025年11月至2026年2月的三个月内,更密集更换了副总、首席投资官及董事长等核心岗位。这种内陆股东背景高管全面接管投资和决策话语权的人事震荡,折射出台资寿险经验在低利率及强监管环境下的水土不服,极易在非现场穿透式核验中因预测二季度核心偿付能力穿透下滑至82.98%而触发非现场一键阻断红线。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]