嘉银科技(JFIN)亮眼年报背后,车抵会成为转型方向吗?

3月31日,嘉银科技公布年度财务报告,全年利润15.36亿元,同比增长45.36%,增速亮眼且超预期,不仅利润实现高增长,逾期90天以上风险指标依然低位,这与外界对其业绩承压的普遍认知、以及同类互联网金融企业的表现形成了一定差异。

但公布业绩后,昨晚在美股大涨的情况下,嘉银股票反而一度跌幅-22%,收盘跌幅-12%,创下了24年9月以来的新低。

01

放款量下降,规模收缩

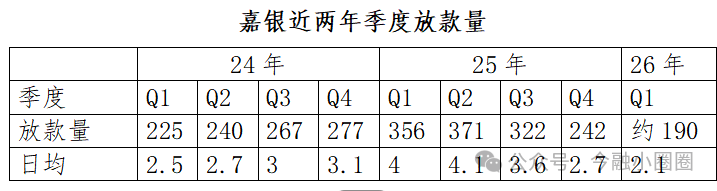

互联网金融企业与银行的核心盈利逻辑完全不同,银行看生息资产规模(余额),互金平台看当期放款量。在利率上限被锁死的环境下,放款量收缩,会导致收入下降,盈利必然承压,这是行业最核心的经营规律。

银行资产业务特点是,重资产、长周期、靠余额滚存、对当期流量不敏感,当月少放几百亿,只要余额稳住,利润影响很小,每年稳定吃利差。而, 互联网金融企业极少表内贷款,做撮合、导流、风控、担保、贷后实现当期利润。

对比,信也四季度放款同比下降28.3%,小赢四季度同比下降29.5%,嘉银四季度放款同比仅下降12.6%。(收的晚?或者基数低?海外对冲?)

从上表可见,2024 全年放款量温和爬坡,25年上半年助贷新规前冲量、抢份额、做高基数,25年下半年,全面压降规模、优化客群、弃高风险。

管理层表述为:“分阶段推进风控重构,多轮准入收紧、额度调优”

02

逾期指标不具可比性

嘉银管理层对风险的表述为25年9-10月达到风险的高峰,11月维持高位,12月风险下行.....

嘉银披露2025年末90天以上逾期率2.03%。该项指标对比其自身,创下了历史新高(次高24年Q1,1.63%),对比奇富的2.71%,信也的2.85%,乐信的3.10%,嘉银的2.03% 显著低于同业,但也不代表嘉银的数据是失真的,因为与银行业金融机构相比,互联网金融企业不完全按照《商业银行金融资产风险分类办法》开展五级分类,在资产的处置化解上也更灵活,可以综合采用转让,核销,重组、展期、优化,第三方代偿等办法可以迅速压降该指标。

参考宜信1-30天逾期率3.40%(同比+0.9%),31-60天逾期率3.00%(同比+0.3%)和小赢91-180天逾期率6.31%,31-60天逾期率2.90%。(个人更倾向于,这两个指标接近真实)

03

车抵会成为转型方向吗

嘉银电话会上在提到转型方向时,提到了三个点印象深刻:AI运用,海外市场,和车抵贷。

对AI运用推动降本增效几乎成为确定性,其他几家上市公司都有提到,在2026年对全行业会是增厚利润的神器。(也意味着裁撤更多基础性岗位)

海外市场上嘉银起步较早,一波三折,虽然增速较快,管理层希望26年能打正赢利,尚未公布规模指标和投入情况。重头压在印尼和墨西哥。(个人对大公司做海外业务持谨慎悲观)

对车抵贷业务,被嘉银科技称为2026年国内转型与新增量方向与数智微贷、海外业务并行的三驾马车。

此前车抵仅为内部试点,到 2025 年 Q4 起被写入财报战略 ,是监管压力下更安全的资产抵押类转型出口。

车抵贷优势是有抵押物,风险低于纯信用,符合监管降风险导向 , 利率空间更友好,资产质量更稳,M3 + 逾期普遍比信用贷低50% 。但,车抵贷行业有自身瓶颈,区域性强,重线下运营,同时竞争惨烈,平安、易鑫、灿谷、优信及大量区域巨头盘踞留下的空间有限。

车抵是国内重要增量,但不会替代传统信用贷主力地位。(作者:今融小圈圈)

Fintecdaily.com 认为,互金平台的盈利本质上是“流量变现”。在信也、小赢等头部平台放款量同比缩水近30%的寒冬里,嘉银四季度仅下降12.6%,这种逆势抗跌的代价往往是风险延后。虽然2.03%的逾期率低于同业,但在《助贷新规》全面执行及资产质量波动期,通过核销、重组或第三方代偿等手段调优指标已是公开秘密。嘉银押注的车抵贷虽是监管避风港,但其底层基因是“重线下、强区域”的重运营模式,这与互金平台轻资产、高标准化的AI数智化基因天然排异。在平安、易鑫等线下巨头环伺下,车抵贷很难成为补位信用贷缺口的利润支柱。同时,海外业务(印尼、墨西哥)虽然增速快,但在地缘政策与坏账模型尚未跑通前,仍处于“烧钱买规模”阶段。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]