鲁伟铭接棒汇添富:业绩回落叠加离职潮,4高管分红7亿引发信任危机

在李文卸任、鲁伟铭接任董事长之后,汇添富基金进入新的治理周期,而在董事长更替完成后的首个完整业绩披露期,汇添富基金交出了一份“增收不增利”的财报。

根据东方证券2025年年报,汇添富总资产161.71亿元,净资产115.15亿元;全年实现营业收入56.58亿元,同比增长17.2%,但净利润为14.21亿元,同比下滑8.14%。收入端延续扩张,而利润端出现回落,显示公司在规模推进过程中,盈利质量与结构正发生变化。

更值得关注的是,这一利润变化是与人员流动、业务结构调整以及利益分配机制等多重变量交织。一边是管理层通过持股平台在过去数年间获得数亿元级别分红,收益具备较强确定性;另一边则是部分主动权益产品长期跑输基准,基民账户持续承压甚至深度回撤。

在收益分配与投资回报出现明显背离的背景下,这种不对称结构正在持续侵蚀投资者的信任基础,也使汇添富以“选股能力”为核心的增长逻辑,面临来自市场更为审慎且持续的重新审视与质疑。

人员加速流失,投研稳定性堪忧

2026年初以来,汇添富基金的人事变动明显加速。

根据媒体统计,2月26日至3月19日期间,市场陆续传出公司出现16人集中离职,涉及投研与市场等核心岗位。从整体数据看,截至2025年底公司员工总数为897人,而至2026年3月26日已降至880人,不到三个月减少17人,在头部公募中属于相对明显的波动。

事实上,这一趋势早在1月已有迹象,多位核心员工从系统中“消失”,其中不乏具备产品经验与研究积累的骨干成员。

这一轮人员流动,与治理层变化几乎同步。2025年7月,执掌公司十年的李文卸任董事长,由来自第一大股东方东方证券体系的鲁伟铭接棒。李文在任期间,汇添富公募规模从1969亿元增长至9291亿元,但行业排名却从2021年的第3名滑落至2025年中的第9名,增长乏力的问题早已埋下伏笔。

东方证券持有汇添富47%股权,此次更替被视为股东方强化管控的重要一步。但在主动管理机构中,投研团队的连续性与稳定性本身就是核心资产,当管理层更替与骨干流失叠加时,组织预期与执行效率往往会受到影响,这种影响并不会即时体现在报表中,但会逐步传导至产品与业绩表现。

规模扩张与结构失衡

从规模角度看,汇添富在2025年迈入万亿行列,但若拆解结构,其增长的“质量”正在发生变化。过去十年公司规模由约2000亿元增长至万亿以上,但同期易方达、华夏基金均已从4000亿元扩张至2万亿元以上,广发基金也达到约1.5万亿元,汇添富在头部阵营中的相对位置有所下移。

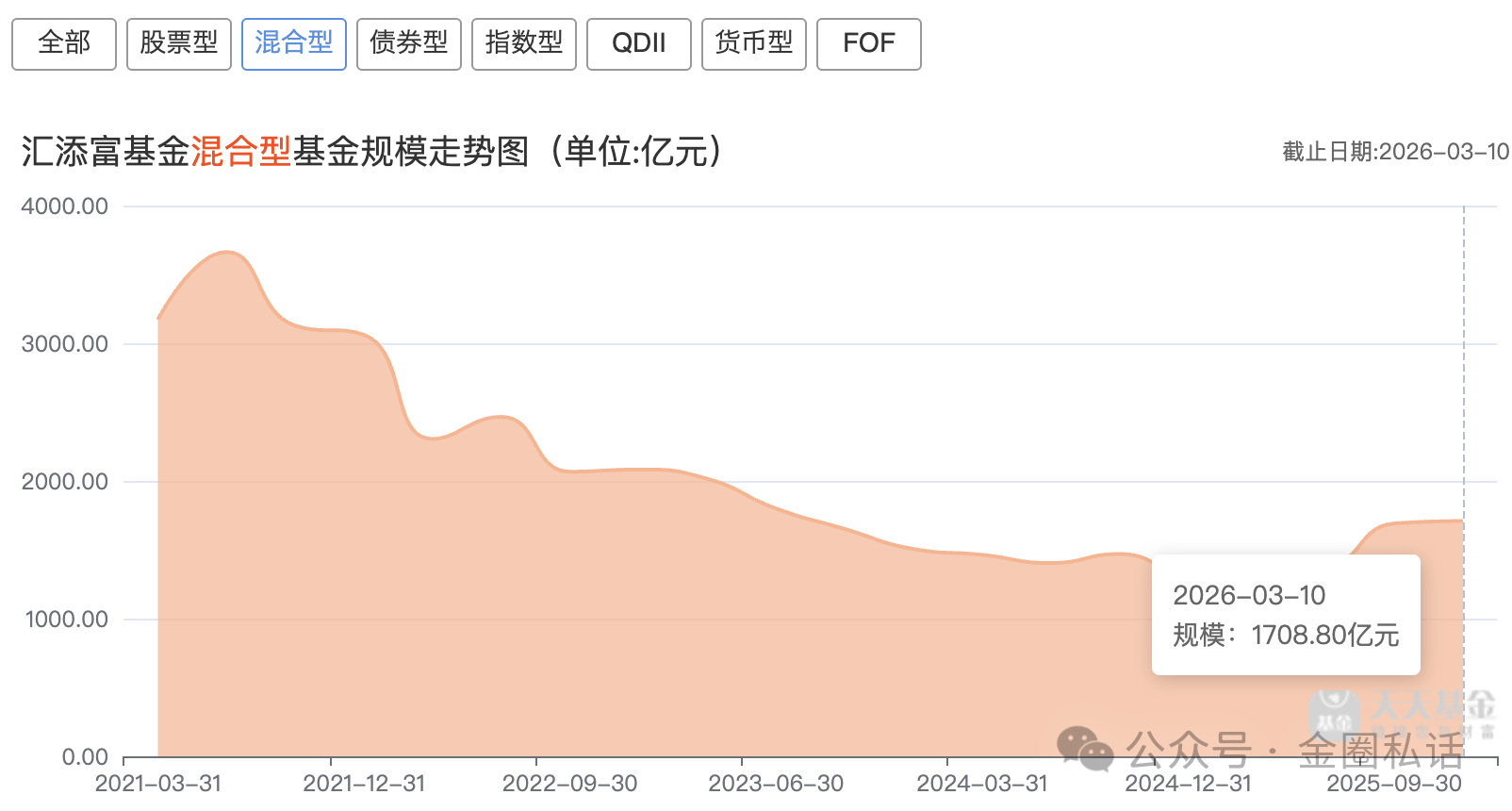

更关键的是主动权益板块的收缩。混合型基金规模从2021年6月的3413亿元高点降至2026年3月10日的1708.80亿元,规模缩水超过1700亿元,下滑明显;股票型基金规模曾由349.74亿元降至206.72亿元,缩水超过四成。

与此同时,货币基金规模在2025年中达到4458.61亿元,占比接近总规模一半,截至2026年3月仍维持在约四成水平。整体结构显示,公司对低风险资产与工具化产品的依赖正在上升,而主动权益的支撑作用则在减弱。

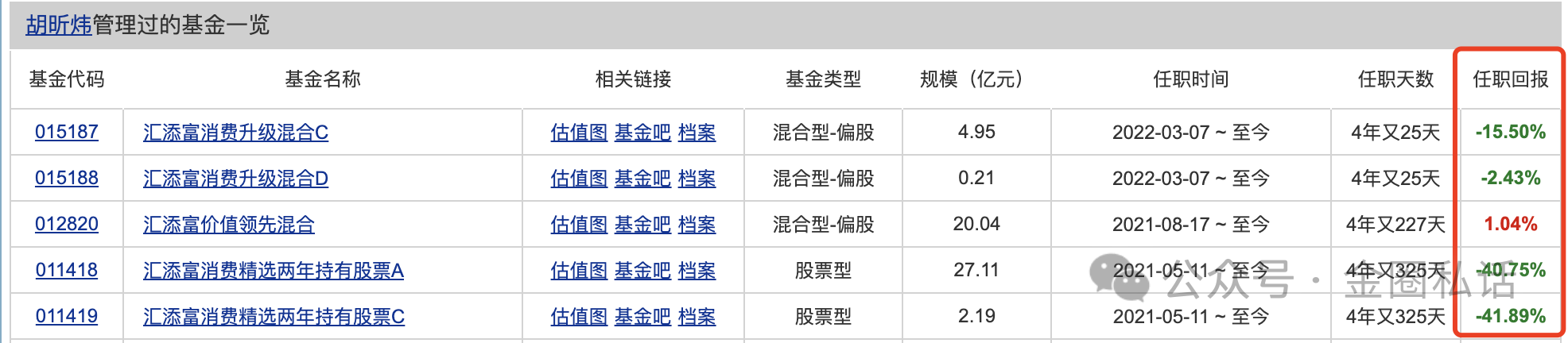

业绩端同样印证这一变化。部分代表性主动权益基金在中长期维度明显跑输基准。以胡昕炜管理的产品为例,其管理的汇添富消费精选两年持有股票A/C,成立以来的收益率分别为-40.75%、-41.89%;另一只汇添富消费升级混合C产品成立以来收益率也达到-15.50%。对于长期持有的投资者而言,亏损幅度最高超过四成。

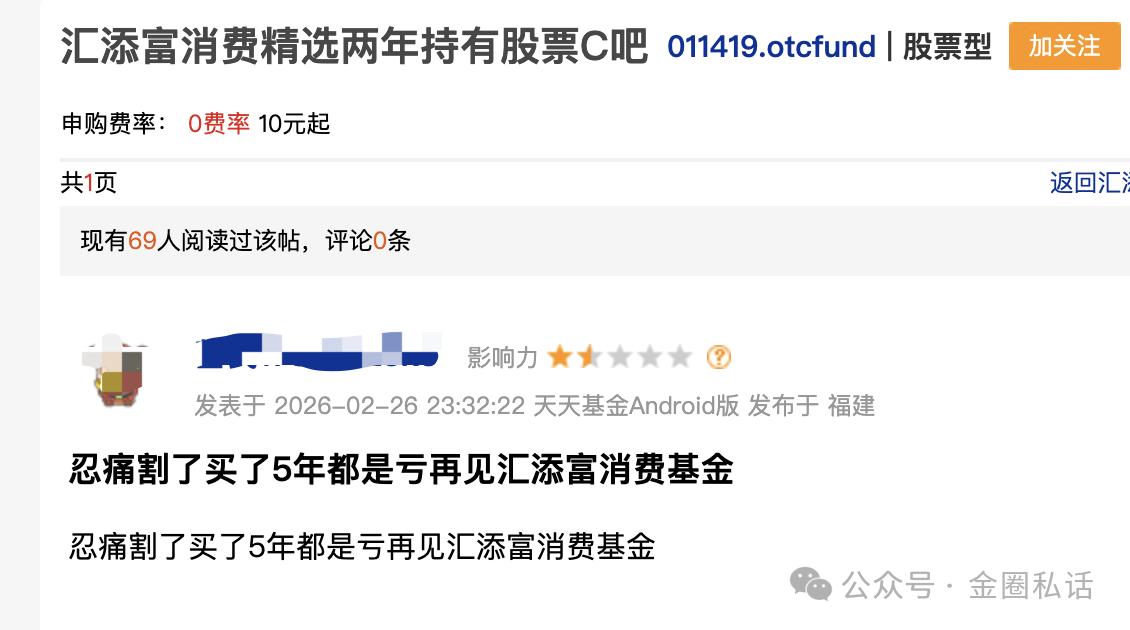

在产品论坛吧里,就有长持的基民忍痛割了买了5年都是亏损的汇添富消费精选两年持有股票C,长期的回撤让基民心寒离场。

从配置路径看,胡昕炜无论是此前对白酒板块的集中押注,还是后续向消费电子等方向的分散尝试,均未有效匹配市场风格变化,过往依赖行业集中与选股能力形成的优势正在被削弱。

张晖等高管分红超7亿,激励机制与投资者回报脱钩

与投资端回报承压形成对照的,是公司内部相对稳定的分配体系。自2015年实施员工持股以来,汇添富通过合伙企业平台形成了核心管理层与公司利润之间的深度绑定。

其中,汇添富通过上海菁聚金等平台持有约24.66%股权,2016年至2024年累计分红约20.3亿元。在上海菁聚木投资管理中心中,张晖认缴出资约1.32亿元、李文约0.90亿元、袁建军约0.62亿元、雷继明约0.56亿元,四人合计出资约3.40亿元。

按出资比例测算,四位核心高管九年累计分红约7.2亿元,其中张晖约2.8亿元,李文约1.9亿元,袁建军与雷继明分别约1.3亿元和1.2亿元。

在部分主动权益基金长期表现不佳的情况下,管理层仍能通过持股平台获得较为稳定的现金收益,这种“收益稳定性”与基民端收益波动之间的错位,使利益结构呈现出明显分层。叠加前述人员流动与业务结构变化,这种分配机制更容易被放大为市场关注的焦点。

综合来看,从李文卸任、鲁伟铭接棒,到张晖、袁建军、雷继明等核心高管继续主导经营体系,汇添富当前正处在一个由治理调整、能力重估与结构再平衡交织的阶段。

公司提出“被动投资、主动选择”的转型方向,本质上是对原有增长路径的修正,但能否在弱化主动权益波动的同时,重新建立投资者回报与管理层收益之间的约束关系,并恢复投研体系的稳定性,将成为决定其能否走出当前调整区间的关键。(作者:金圈私话)

Fintecdaily.com 认为,不到三个月减少17名员工,且涉及核心投研岗位,是组织预期不稳的危险信号。李文离任、鲁伟铭接棒,本质上是股东方东方证券对汇添富“控制权”的回归,但这种行政化意志的强化,往往会与公募行业高度依赖的“合伙人精神”产生排异。胡昕炜等顶流跌落神话、主动权益规模腰斩,反映出其过往引以为傲的“选股专家”定位正随核心人才的流失而空心化。高管持股平台九年累计分红超20亿,张晖等核心层分红达7.2亿,这种“旱涝保收”的现金激励与基民端40%以上的亏损形成了残酷的视觉差。当管理层的财富效应与产品的净值波动彻底脱钩,机构的奋斗动力将从“创造超额收益”转向“维持规模存量”,这种治理钝化是万亿汇添富滑落至行业第九的根本诱因。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]