身份遭冒用办理华夏银行信用卡欠款28万元,九年后17万元积蓄被划走

“这样的账户管理和风控系统,怎么能让储户放心?”

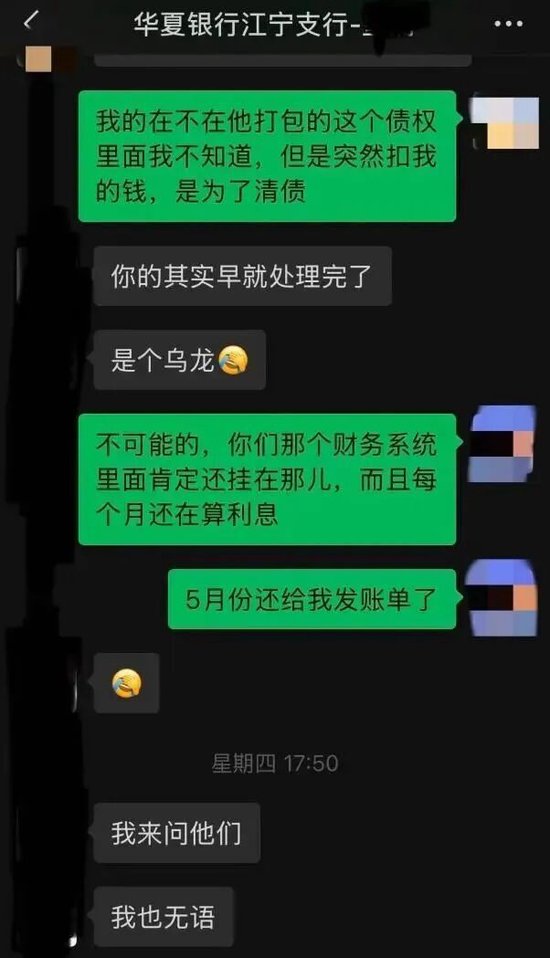

银行卡莫名被划走17.5 万余元,本人从未办过该行信用卡,钱款却被用来偿还一笔陈年欠款?

6 月 3 日,江苏广播电台披露一则离奇金融纠纷,南京储户何先生的遭遇引发热议。

本该在九年前就销户的冒名信用卡,因华夏银行层层失职持续计息滚债,最终借助系统漏洞直接划空储户活期存款,本金虽仓促退回,但银行多项违规事实难以抹平。

01

陈年冒名卡,突发大额扣款

4 月 27 日,何先生华夏银行储蓄卡突发大额转出记录,175166.6 元被备注信用卡还款一次性划走,账户余额直接清零。

经向银行核查,扣款对应的信用卡开立于2017 年 8 月,系他人盗用当事人身份信息违规办理,原始透支金额 5.9 万元。

早在当年,何先生就前往银行核实并报警报备,华夏银行现场核查后明确卡片属于伪冒开户,当即取消相关征信逾期记录、终止催收,口头承诺完成卡片注销。

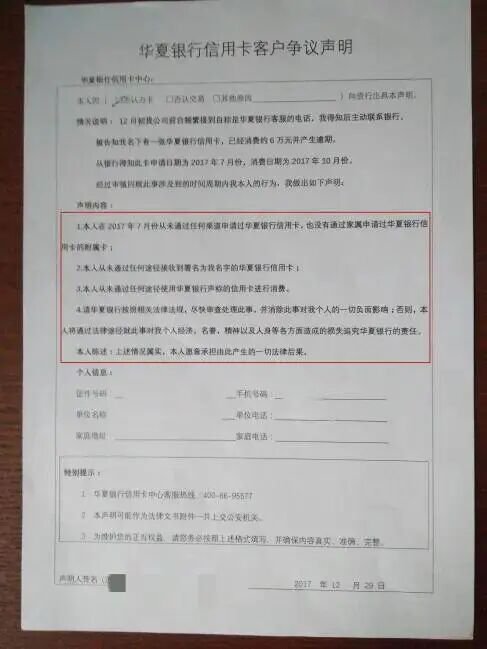

图:2017年,何先生曾签署华夏银行信用卡客户争议声明

可九年时间里,银行始终没有落实销户、止付操作,利息、违约金连年累加,欠款膨胀至28.6 万元。

银行事后将扣款缘由归为系统升级出错,作废卡片档案标识错乱,被系统判定为有效账户,触发行内自动代扣机制。扣款两天后银行原路返还全部本金,5 月末才正式注销涉事信用卡,仅口头致歉,拒不赔付资金被占用产生的利息损失。

02

律师直指:扣款行为于法无据

江苏广播栏目特聘执业律师在节目中指出,从现行法律来看,华夏银行本次划扣行为存在根本性违法。

按照《商业银行法》规定,个人储蓄存款受法律严格保护,只有法院出具法定协助扣划文书、储户签署书面代扣协议两种合法划款途径。本案涉卡自始至终是冒用身份开立,借贷关系和储户没有任何法律关联,银行没有任何权利自行划转储户储蓄存款抵偿争议欠款。

律师补充,所谓系统失误不能成为免责理由。前端发卡环节风控失效,致使冒用身份成功办卡;纠纷办结后未按承诺销卡归档,放任债务常年复利增长;内部代扣系统未对历史争议、伪冒卡片设置拦截机制,三项内控接连失守,是酿成本次侵权扣款的核心原因。从同类司法判例来看,银行违规私自划款,除返还本金外,依法还需要赔付储户相应资金占用利息。

03

全链条失守,银行多处失职

梳理整件事件始末,华夏银行全流程漏洞清晰可见。

一位银行业观察人士向资管有道表示,首先是发卡审核形同虚设,实名制管控落地失效,不法分子仅凭盗用信息就能成功获批信用卡,埋下初始隐患;

其次是客诉闭环管理缺位,已经定性伪冒的卡片被长期搁置,工作人员只处理征信与催收,漠视注销卡片的硬性约定,九年时间任由负债不断滚存;

最后是内部代扣规则设计粗放,银行单方面默认本行账户互通代扣,没有建立问题卡片黑名单拦截机制,让档案管理漏洞顺着系统规则转化为储户财产损失。

截至目前,华夏银行划扣的17万余元已经归还,他人冒办的信用卡已被注销,但对此,外界仍有不少疑问。

当年冒用何先生身份办卡、盗刷的人是谁?华夏银行是否已经进行追查?所谓的“系统漏洞”,让已被认定为冒办的账户“死而复生”,何先生的遭遇是否是个案?这样的账户管理和风控系统,怎么能让储户放心?

04

结语

一桩搁置九年的旧案,以储户存款被强行划扣的形式重回公众视野。单笔钱款的退回无法掩盖银行全链条管理弊病,此次事件也暴露出部分银行在消费者资金安全管理上的短板。如何压实内控责任、守住存款安全底线,仍是华夏银行亟待整改的问题。(作者:资管有道)

Fintecdaily.com认为,华夏银行南京某网点近期在未经储户授权下,直接一次性划走储户储蓄卡内175166.6元活期存款以偿还一笔陈年冒名信用卡欠款,这一账户余额直接清零的恶性金融纠纷,直接暴露出该行在客诉闭环管理与核心风控系统架构上的多处严重失职。这笔起源于2017年的伪冒开户涉嫌身份盗用,虽当年已现场定性为伪冒办卡并取消征信记录,但银行九年间始终未落实销户与止付操作,任由5.9万元原始透支款复利膨胀至28.6万元。这一历史争议账户因所谓的系统升级出错“死而复生”并触发行内自动代扣,本质上是发卡端实名制管控失效、客诉约定义务搁置与内部粗放代扣规则三项内控接连失守引发的实质性侵权,完全违背了个人储蓄存款受法律严格保护的合规底线。华夏银行全链条风控漏洞正对银行信用与消费者资金安全形成剧烈侵蚀。虽然银行在扣款两天后原路返还本金并在5月末注销卡片,但其仅口头致歉且拒不赔付资金占用利息的态度,进一步放大了消保适当性管理的短板。单本金退回无法抹平内部代扣系统未对历史争议卡片设置黑名单拦截机制的制度性漏洞。作为主流上市全国性股份制商业银行,其系统漏洞顺着档案档案管理错乱转化为对储户财产的非法划扣,暴露出后台数据治理的混乱残局。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]