监管收紧下助贷乱象翻新:好分期暗藏权益幽灵扣款套路

在严苛的监管约束下,公开的违规操作已然无处遁形,但部分平台并未选择合规转型,反而将违规套路隐蔽化、迭代升级。以往助贷行业主流的“24%利率+权益捆绑”模式,属于显性违规,用户可清晰感知贷款与权益收费的绑定关系,维权、溯源难度较低。而以好分期为典型代表的头部存量助贷平台,翻新出全新违规玩法,彻底颠覆原有套路逻辑,将权益服务与贷款业务表面脱钩,以低息贷款、高额度放款为引流诱饵,通过无感授权、延迟扣费、主体隐身的方式,上演隐蔽性极强的“幽灵扣款”乱象,让用户在毫无察觉的情况下被强制收取各类权益费用,行业灰色套利手段愈发隐蔽。

乱象具象:多起用户实测,暗藏隐形幽灵扣款

不同于小众助贷平台的粗暴扣费模式,好分期的权益扣款套路极具迷惑性,全程无弹窗提示、无主动确认环节、无即时扣费动作,大量用户在申请贷款无果、未提现、未使用任何增值服务的前提下,被悄无声息划扣费用,直至查看银行卡账单、短信记录才发现异常,众多真实用户的维权经历,完整还原了这套隐形套路的运作细节。

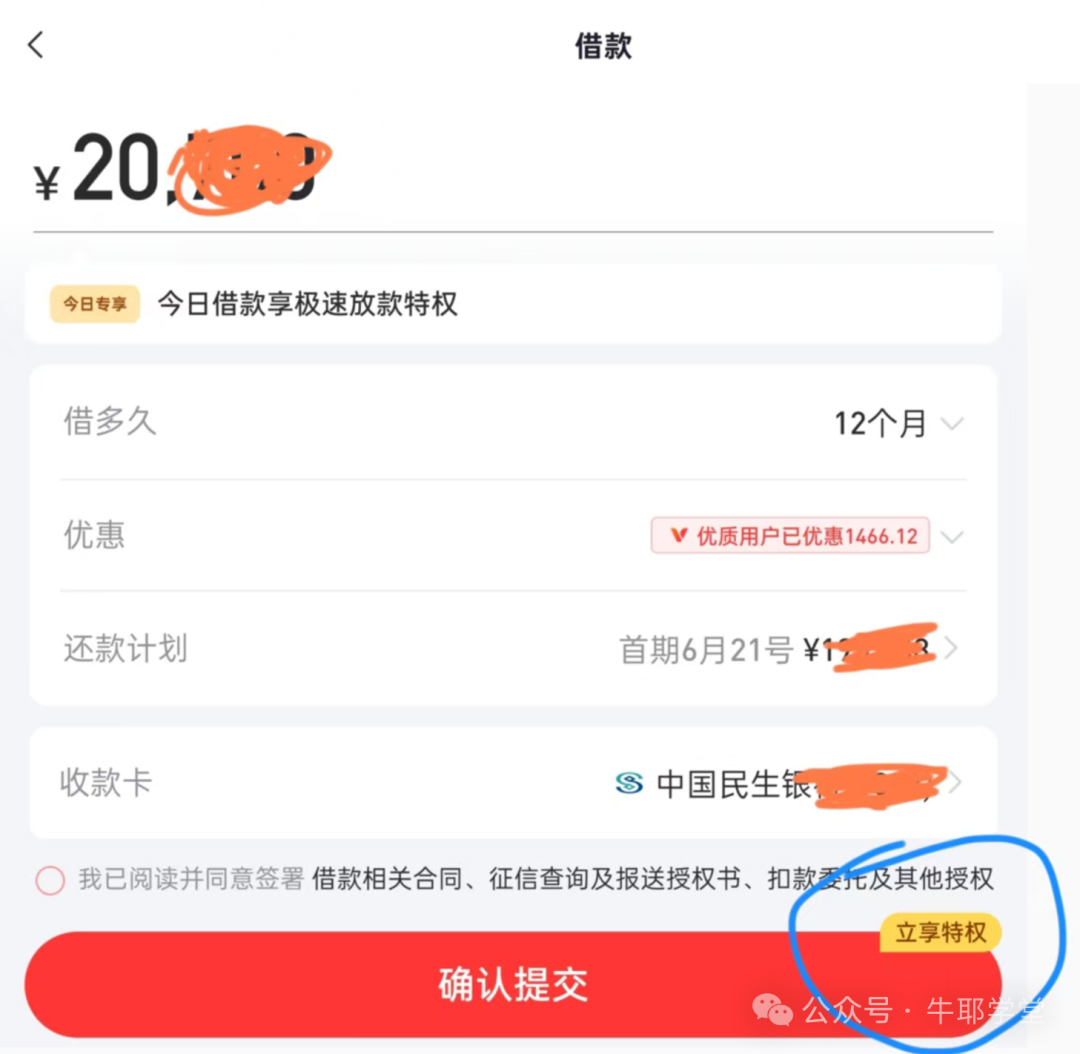

用户点击立享特权,确认提交,在填写完相关信息后,进入人脸识别流程。

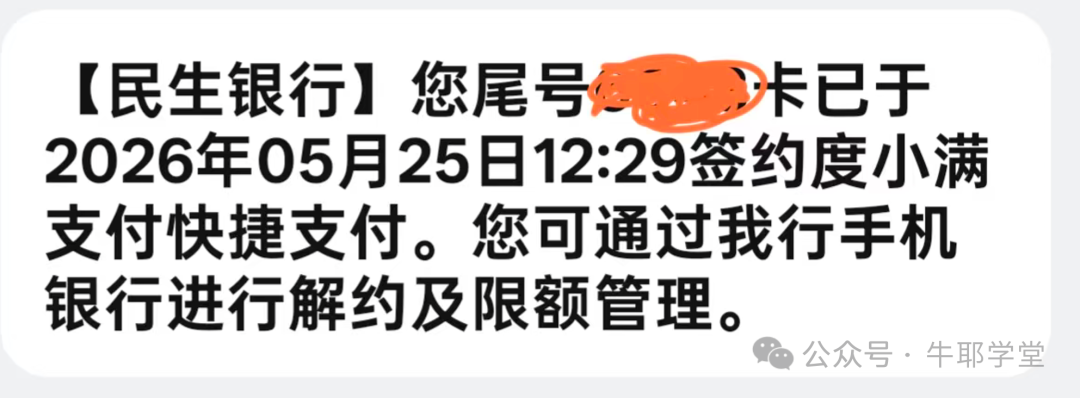

人脸识别流程一直无法进行识别,开启摄像头权限也无法识别,这一步进行不下去。后续用户收到一条短信,称用户已经签约了度小满支付。用户并未申请贷款,却绑定了度小满支付,是用作什么扣款的呢?

随即用户在通知栏收到信息:您已购买超级会员季卡,价格199元/月,但并无短信通知。在“我的订单”里面查看,有超级会员季卡,价格199元/月的订单。但并未及时扣除会员费。宣称会员权益如下:

平台以“低利率、高额度、快速放款”为引流噱头,在首页并未清晰标明贷款年化利率;其次,在用户填写信息、绑定银行卡、授权征信查询的常规操作中,后台自动勾选、生效隐藏的《权益服务协议》《自动代扣协议》,用户全程无感知、无确认;接着,平台人脸识别流程无法进行,无法获得贷款,却被订阅了超级会员季卡199元/月;随后,平台启动延迟扣费机制,间隔3-7天的缓冲期,彻底模糊用户操作记忆,通过合作第三方支付机构静默划扣权益服务费;多数用户因耗时费力选择放弃维权,成为平台的灰色收益,少数较真用户则直接退款,无任何后续处罚与纠纷。

在监管收紧之前,助贷行业的权益捆绑套路相对直白,属于典型的显性违规。彼时行业普遍采用“24%利率上限+权益服务费”的组合模式,用户申请贷款成功、资金到账后,平台会直接扣除会员费、信用评估费等权益费用,属于变相砍头息,用户可清晰知晓费用与贷款业务的绑定关系,投诉维权时可直接锁定涉事助贷平台,溯源、取证、维权难度较低。同时,传统模式下,若贷款审核失败、未成功放款,多数平台会终止权益扣费,不会产生无服务收费的情况。

而迭代后的新型会员权益,彻底规避了传统模式的监管漏洞与维权短板,实现全方位升级。平台不再将权益收费与放款结果绑定,核心盈利点从“辅助放贷增收”转变为“纯收割”。页面设计上,刻意隐藏所有收费相关条款,取消主动开通按钮,默认批量授权代扣与权益服务;逻辑上,彻底割裂贷款与权益的表面关联,即便用户申贷失败、无任何借贷行为,依然会被强制扣费,彻底摆脱利率红线的约束,形成脱离放贷业务的独立灰色盈利模式。(作者:牛耶学堂)

Fintecdaily.com认为,以好分期为典型代表的头部存量助贷平台,在显性捆绑销售遭遇铁腕监管后,翻新出无感授权、延迟扣费、主体隐身的新型违规玩法。不同于以往24%利率上限加权益服务费的组合模式,新套路彻底割裂了放款结果与权益收费的表面关联,核心盈利点转变为即便申贷失败依然强制扣费的纯收割逻辑。多起用户实测显示,平台以低利率、高额度、快速放款为引流噱头,在前端隐去真实年化利率,却在用户绑定银行卡、授权征信的过程中,通过后台自动勾选并生效隐藏的自动代扣与权益服务协议。这种将人脸识别等流程人为中断、在未成功放款且无服务的前提下强行订阅199元超级会员季卡的作风,直接将助贷行业的灰色套利手段推向更深层的隐蔽化深水区。好分期构建的幽灵扣款闭环严重侵害了金融消费者的知情权与自主选择权。平台利用第三方支付机构静默划扣费用,并通过设置3至7天延迟扣费缓冲期的手段,刻意模糊用户操作记忆,以达到摆脱综合借贷成本红线约束的目的。由于多数用户因维权耗时费力而被迫放弃,这类静默划扣的会员费已沦为平台极具规模的非标灰色收益。在穿透式强监管的硬周期下,助贷平台通过阴阳授权与无感代扣建立的独立盈利模式,不仅暴露出流量变现焦虑下的合规失控,也折射出非现场监管在防范跨平台、延迟性隐蔽欺诈上面临的深层技术挑战。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]