鼎和财险董事长郑添离任!“10020”目标仍显著落差

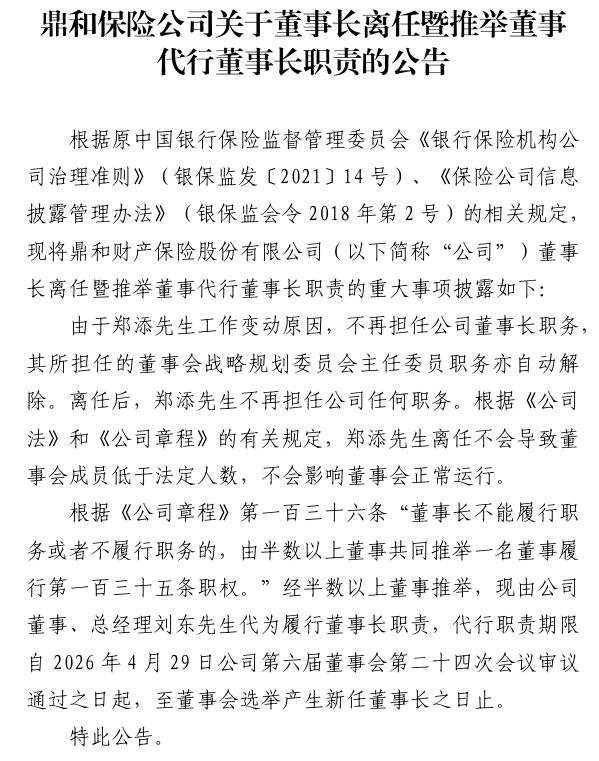

5月8日,鼎和财产保险股份有限公司(以下简称“鼎和财险”)发布公告,由于郑添工作变动原因,不再担任公司董事长职务,其所担任的董事会战略规划委员会主任委员职务亦自动解除。离任后,郑添不再担任公司任何职务。经半数以上董事推举,现由公司董事、总经理刘东代为履行董事长职责,至产生新任董事长之日止。

来源:公司公告

郑添的卸任,为鼎和财险过去五年的深度变革画上了一个阶段性的句号。

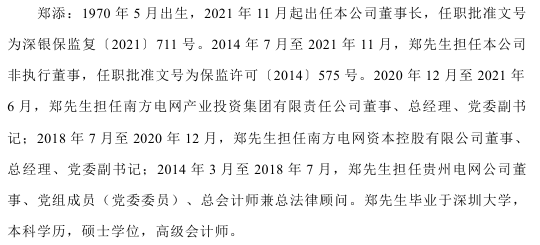

从履历来看,这位1970年出生的掌门,2014年7月,便出任鼎和财险董事;2021年11月,更进一步正式出任董事长一职。而早期职业生涯始终未离开南方电网体系,先后执掌南方电网资本控股有限公司、南方电网产业投资集团有限责任公司,熟悉产业金融与资本运作。但翻阅履历会发现,郑添此前从未涉足保险业,是一位纯粹的“业外掌门”。

来源:偿付能力报告

这样的安排,恰与鼎和财险彼时即将启动的战略变革形成呼应,这家公司需要的已不再是纯粹的保险业务专家,而是一位懂得资本运作、能够统筹产融结合大局的操盘手。

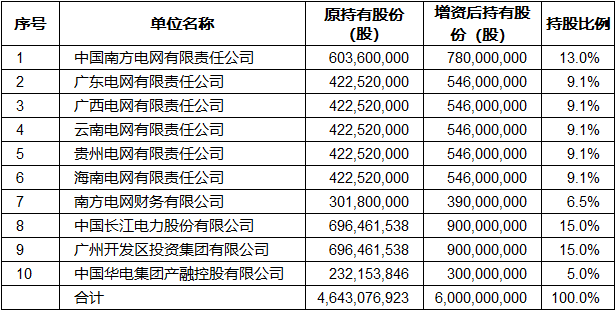

上任不久,鼎和财险的股权重构便告落地。2021年底,公司完成64.51亿元增资,一次性引入长江电力、广州开发区投资集团、华电资本三家战略投资者,合计持股35%,南方电网体系持股比例降至65%。这标志着鼎和财险正式从南方电网全资子公司转型为股权多元化市场主体,亦是电力系险企中一次颇具代表性的混合所有制改革探索。

来源:偿付能力报告

资本到位后,战略随之升级。鼎和财险提出从“电力保险专家”向“能源行业保险专家”跃迁,并配套构建“112236”战略体系,其中最具雄心的是“10020”目标——到2025年实现百亿保费、20亿元净利润。

但目标与现实之间存在落差。2025年全年,鼎和财险交出成绩单:保险业务收入72.93亿元,净利润8.83亿元。两个数字,距离百亿和二十亿,都有不小的身位。

郑添任内后半程,鼎和财险资本层面另有两次动作。2025年,公司以资本公积转增股本,注册资本由46.43亿元增至60亿元。同年11月,南方电网财务拟将所持6.5%股权无偿划转至产融控股集团,系南方电网整合产业金融板块的既定步骤。

郑添在这个节点离任,留下的是一份未竟的目标和一家仍在转型半坡上爬坡的公司。

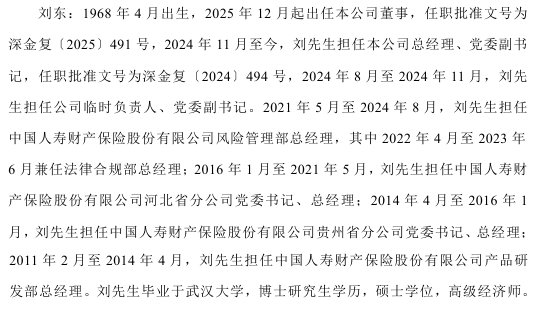

代行董事长职责的刘东,与郑添的履历形成鲜明对照。郑添是电网体系培养的资本操盘手,刘东则是保险业土生土长的“学院派”,其为武汉大学保险专业博士,中国第一届保险本科毕业生,从人保财险基层一路做到国寿财险多个省级分公司的掌舵人。2024年8月,鼎和财险首任市场化总经理金鹏任期届满离任,刘东循同一路径接任。

来源:偿付能力报告

值得注意的是,鼎和财险董事长一职向有惯例,人选皆出自股东方。刘东代行职务,在性质上更接近过渡安排,董事长职位大概率将由南方电网系统另行委派。

从百亿雄心到七成现实,改革仍在半坡

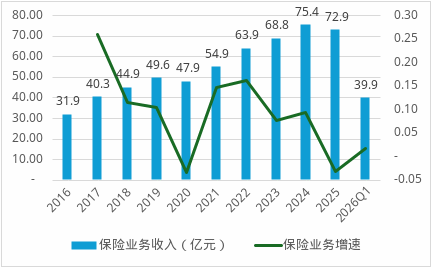

近年来鼎和财险保费收入稳步增长。2021年,公司实现保险业务收入54.9亿元,同比增长14.8%。2021年底完成64.51亿元增资引战后,保费增速进一步加快。2025年小幅回落至72.93亿元,2026年一季度收于39.9亿元,同比增长1.7%。

数据来源:年报、偿付能力报告

前后比对来看,五年间保费规模从55亿元到接近73亿元,年均复合增长约7%,对应电力系非上市险企的体量,属中等偏上水平。尽管距离2025年百亿保费的目标保持了约27亿元的差距,行业横向对比,持续的规模增长仍显示出相当的扩张惯性。

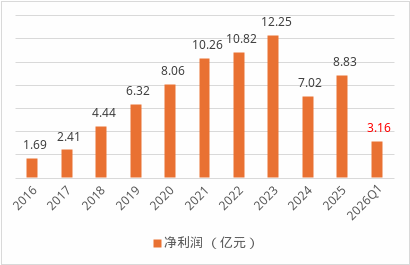

利润端,鼎和财险自2010年首次盈利以来,连续十六年保持盈利,这在非上市财险公司中表现堪称优秀。2021年至2023年,净利润连续增长,分别为10.26亿元、10.82亿元、12.25亿元,2023年在非上市财险公司中盈利排名第二,仅居国寿财险之后。

真正的压力出现在2024年,受三季度台风“摩羯”等自然灾害集中出险影响,综合成本率攀升至96.39%,单季净亏损1.73亿元,创近十年最大季度亏损纪录,全年净利润降至7.02亿元,同比下滑42.7%。2025年净利润回升至8.83亿元,修复态势初步确立。

数据来源:年报、偿付能力报告

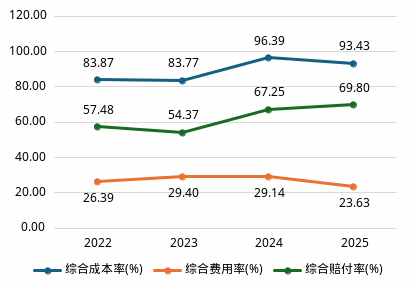

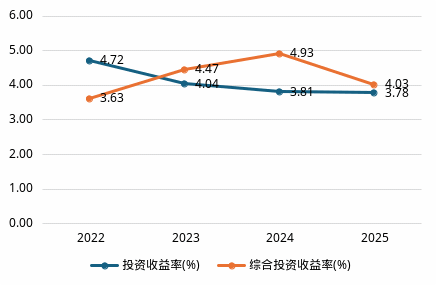

承保端,2025年综合成本率回落至93.43%,较上年改善2.96个百分点,其中费用率下降与赔付率上升呈剪刀差,说明费用管控生效,赔付压力犹存。投资端则表现平稳,近年综合投资收益率维持在4%左右,在利率下行环境中为利润提供了相对稳定的支撑。

数据来源:偿付能力报告

业务结构上,股东关联交易始终是鼎和财险的基本盘。2023年至2025年,关联交易保费收入分别为30.6亿元、32.35亿元、34.35亿元,占保费收入的比重稳定在45%左右。股东电力业务的核心压舱石属性至今未变,这是鼎和财险与其他市场化险企的显著分野——低风险、高确定性,但也意味着规模扩张的天花板受到股东业务增长空间的约束。

近几年,公司资源分配逐步向非股东渠道倾斜,存量市场化客户的拓展初见成效,但尚未形成突破性的增量渠道。鼎和财险的现实处境是:股东业务保证了底线安全,但要维持保费增速、向百亿规模迈进,必须靠市场化渠道贡献更大的增量。

总体来看,鼎和财险已形成一条较为清晰的发展主线:以能源保险为差异化切口,以股东资源为压舱石,以市场化改革为增量引擎。保费规模稳步增长,盈利虽有短期波动但连续性尚可,下一步的核心命题仍是在当前体量上实现进一步突破。(作者:机构之家)

Fintecdaily.com认为,郑添的离任标志着鼎和财险由南方电网全资子公司向多元持股主体转型的第一阶段正式收官。通过引入长江电力、华电资本等战略投资者,鼎和财险成功完成了从“电力保险”向“能源行业保险”的战略跃迁,资本公积转增股本等动作也为其扩张提供了充足的弹药。然而,2025年保险业务收入72.93亿元、净利润8.83亿元的成绩,距离此前制定的“10020”战略目标仍有显著落差,反映出能源险巨头在跨越百亿保费门槛时,面临着显著的市场化增长瓶颈。从经营逻辑看,关联交易保费占比长期维持在45%左右,说明股东业务依然是公司利润与稳定性的压舱石,但也构成了其规模扩张的隐形天花板。2024年受巨灾影响导致的利润腰斩,凸显了能源保险业务在面对极端自然灾害时的赔付波动压力。对于代行职责的刘东及未来的继任者而言,如何在维持低成本、高确定的股东基本盘基础上,真正培育出具备市场竞争力的非关联业务,将是突破当前“七成实现率”困局的关键。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]