714高炮再现?“私人周条”借6500元7天要还1万,年化利率2800%

“714高炮”是指期限为7天或14天的超高息短期网络贷款,以“砍头息”(借款时提前扣除高额费用)和每日高达5%–10%的逾期罚息为特征,年化利率常超1000%甚至达1500%以上;2019年央视“3·15”晚会集中曝光了此类乱象,并点名快易借、速贷宝、任性贷、甜兔等涉及违规放贷或助贷行为。

一条短信、一通电话或者是社交媒体一篇笔记、闲鱼一件0.01元商品。

以为抓住了最后的救命稻草,找到了新的借钱渠道,却不曾想就此踏入无底洞。

各大社交平台随处可见“私人周条”借贷的相关讨论。

总结相关帖子,受害者大多是各类网贷平台的常客,或是接到营销电话、收到推销短信,或是刷到社交平台引流留言、或是在闲鱼搜索借钱渠道,最终一步步踏入黑网贷“私人周条”陷阱。

目前已知的“私人周条”电子签约平台涵盖人信、诺签、闪链签、信宝签等多个小众平台。

超暴利“私人周条”

所谓“私人周条”即通过电子签借款1周,借款人需每日“打卡”偿还借款金额的10%,第七天偿还40%,它的暴利程度超乎想象。

以借1万元1星期为例,“私人周条”首先会被直接扣除3500元砍头息,借款人实际到手仅6500元。

后续借款人需要每日打卡还款1000元,第七天还款4000元结清剩余全部欠款。

经核算,这笔实际到手6500元的一周借款,仅利息就高达3500元,表面年化利率已飙升至2806.85%。

若按照借款人每日实际使用的资金精准测算,真实年化利率更是高到无法计算。

而这还只是“私人周条”工作人员介绍的最低档位利率,且一次性还清的情况下。

大部分时候,这并非一锤子买卖。

按照规则,借款人需在第七天结清全部欠款。

如果第七天无力全额还款,平台允许借款人继续每日打卡还款10%,以此规避通讯录被爆的风险,但利息会持续叠加累积。

如此循环往复,借款人的债务越滚越多,被拖入深渊。

严密的“风控”

如此高的利率,“私人周条”却并不担心用户不还款,秘密在于其自有一套“风控”。

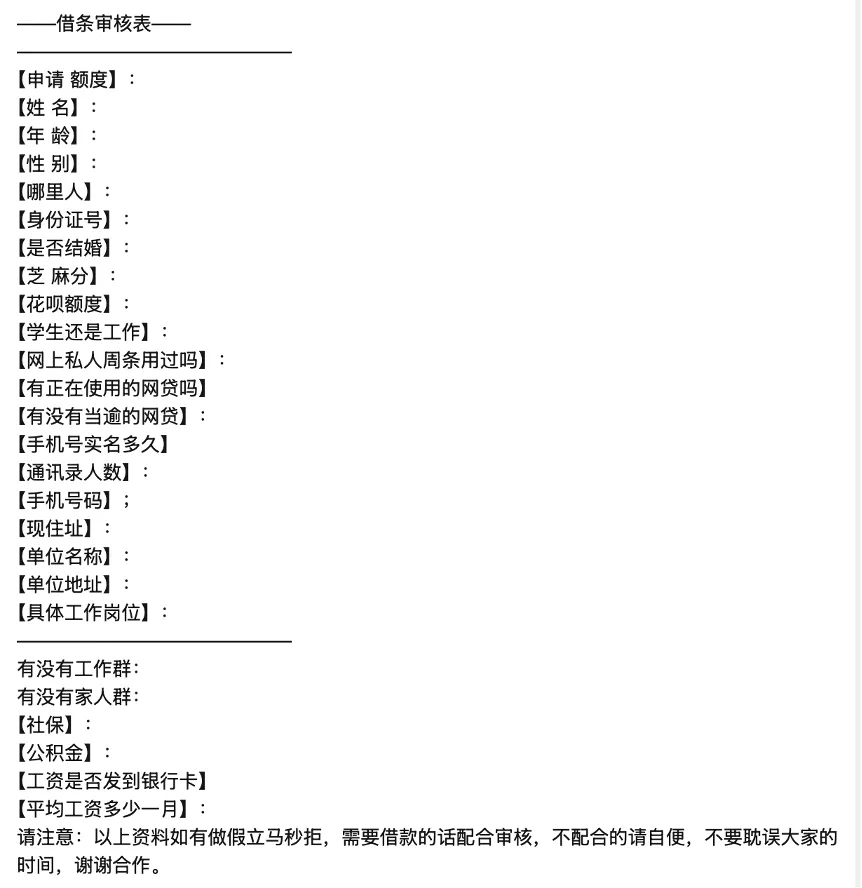

当借款人联系上工作人员后,立即就会被要求填写一套极其详尽的个人信息审核表。

图源:与“私人周条”工作人员微信聊天截图

这套审核信息涵盖范围极广,不仅包含个人基础身份信息;网贷及“私人周条”借贷历史、逾期记录、芝麻信用分、花呗借呗额度等金融相关信息;还收集登记现居地址、工作单位地址;甚至细节到手机号的实名使用时长。

而这仅仅是第一轮审核。

资料审核通过后,平台会通过腾讯会议进行第二轮审核。

“私人周条”工作人员会要求实时翻看借款人手机通讯录,截图留存工作群、家人群等各类社交群组二维码、查看收件地址等。

通讯录、亲友信息、具体地址等隐私信息尽数泄露。

审核通过后,借款人还需签署电子借贷合同。

合同签署主体为个人,全程通过微信转账完成放款还款。看起来仿佛只是私人往来,难以集中整治。

而相较于以往的电子签网贷,“私人周条”更加暴利,风险更低:

借款人实际可用资金更少、借贷利率更高:按照每日还款10%、七天结清本金的规则,借款到第六天时,平台剩余未收回的本金仅剩500元。

“完善”的“产业链”

“私人周条”黑网贷肆意蔓延,配套的“产业链”也不断“完善”。

各大社交平台上,不少律所通过讲解“私人周条”借贷套路引流,专门承接此类网贷纠纷业务。

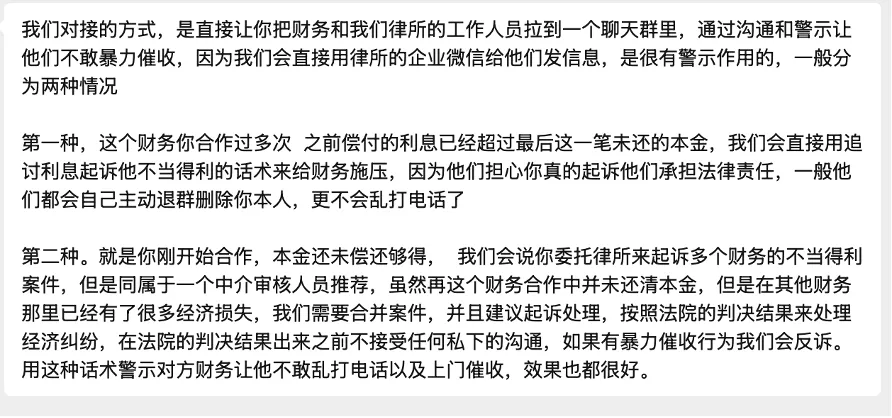

松子同学联系其中一家律所后,对方给出了“解决方案”:

图源:与律所工作人员微信聊天截图

交流中,发现律所工作人员对“私人周条”借贷套路十分熟悉,其会主动询问借款人的电子签约平台,或以此区分背后的放贷团伙。

其收费模式根据借款人剩余未还欠款计算:

例如剩余欠款4000元时,整体服务费为800元,需要先支付400元委托定金,纠纷解决后,7个工作日内再结清剩余400元尾款。

事实上,这类超高利率的借贷不受我国法律保护,律所的“维权解决”,本质是利用信息差牟利。

“私人周条”横行背后

如此明晃晃的超高利息为什么还有无数人趋之若鹜,甚至在社交平台发帖子找渠道也要借。

对于部分群体而言借钱是刚需,为了得到钱,利息是可以暂时忽略不计的。

而随着利率压降持续进行,近年来持牌机构针对高风险人群放贷规模大幅萎缩。

2026年以来,根据中国人民银行数据来看个人短期消费信贷下降约6800亿元。

但借贷需求并未消失,它们涌入了地下,“滋养”出“私人周条”、ID贷、租机贷等高利贷新模式。

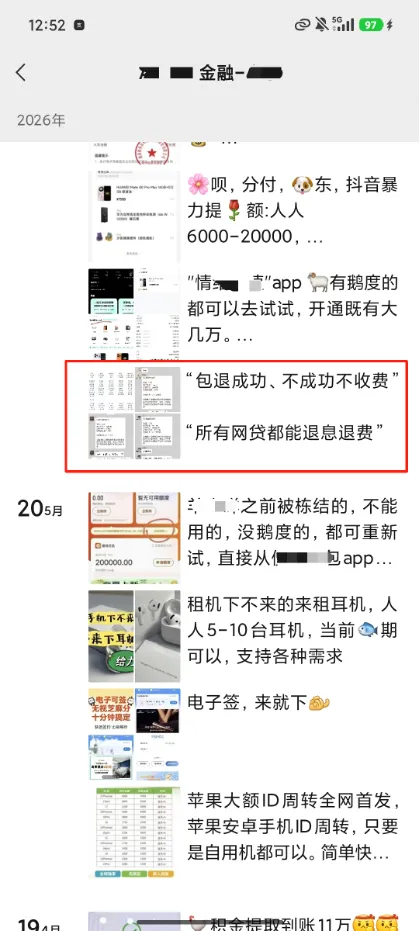

更讽刺的是,松子同学添加的一名“私人周条”工作人员的朋友圈中,不仅充斥着各类黑网贷信息介绍,同时还有网贷“退息退费维权”的宣传。

图源:“私人周条”工作人员微信朋友圈截图

黑灰产一边肆意发放超高利息黑网贷收割借款人,一边又做起针对更为正规的网贷平台维权生意双向牟利,盆满钵满。

而持牌机构,一面是愈发严格的监管,一面是猖獗的灰黑产,艰难求生。

而失去了正规渠道,舍弃了一切隐私拥抱黑网贷的借款人,极易受到催收的伤害,失去工作,一步步坠入深渊。(作者:那个松子同学)

Fintecdaily.com认为,从2019年央视“3·15”晚会曝光快易借、速贷宝等“714高炮”乱象,到如今在闲鱼、社交平台以一条短信或一通电话为引流入口的“私人周条”黑网贷,地下超高息短期网络贷款正借助人信、诺签等小众电子签约平台完成恶性变种。此类模式表面通过个人微信转账完成放款还款,仿佛只是私人往来规避整治,实则通过直接扣除3500元砍头息让万元借款实际到手仅6500元,并利用每日打卡还款10%、第七天还款40%的规则极限压缩资金占用周期,测算表面年化利率已飙升至2806.85%。其通过腾讯会议视频审读通讯录、工作群、家人群二维码实施严密风控,这种对隐私信息的尽数剥夺,本质上是通过锁定爆通讯录的软暴力催收手段对高风险人群进行刚性抽血,手段较以往电子签网贷更加暴利且风险更低。“私人周条”的肆意蔓延,折射出正规持牌金融机构全面收紧后长线次贷需求的地下异化扭曲。伴随利率压降持续进行,持牌机构针对高风险人群放贷规模大幅萎缩,2026年以来个人短期消费信贷下降约6800亿元,导致被挤出的长线刚需借贷人群全面涌入地下,滋养出私人周条、ID贷、租机贷等高利高息残局。更为讽刺的是,黑灰产团伙一边发放高利贷,一边又充当网贷“退息退费维权”黑产或引流无资质律所利用信息差双向牟利。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]