激进会员+迷你贷+大幅提额策略,催生部分助贷平台放款量回暖

在腰部平台放款量普遍腰斩再腰斩的背景下,北京1家平台与上海1家腰部平台放款迅猛。月放款量甚至追平2025年初水平。

以北京某家平台为例,根据与不同的用户沟通,初略判断采取了激进会员+迷你贷+大幅提额策略。一来完美规避息费明示相关制度。二来变相高息覆盖高风险。三来维持新客持续运转。四来压缩放款周期,降低久期风险。

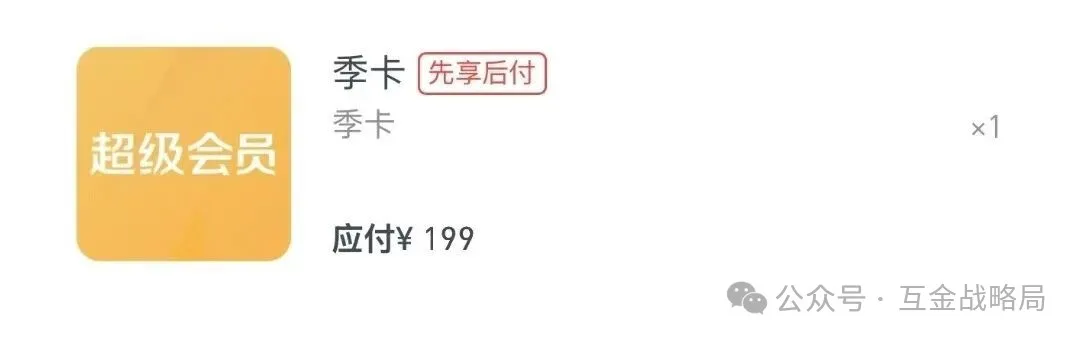

巨额会员收费弥补预期资金损失

监管对助贷收费和息费明示提出了明确要求,若全部利息、服务费计入综合年化收益,极易触碰利率上限。平台把大部分溢价收益拆分包装成前置会员费,以收费促提额,不计入合同名义利息,表面合同利率控制在合规区间,实际综合资金成本大幅抬升。

会员费用在放款前一次性收取或者采用先用后付,后续用户逾期坏账,平台已经锁定一部分固定收入,用前置收费抵消高风险客群的坏账损耗,形成风险缓冲垫。

小额短期迷你贷拓新,复借赚取收益

迷你贷策略采取1000元以内额度,周期90天以内,申请门槛宽松,对新客、征信不足、资质偏弱客群均可准入,快速做大新客基数,解决腰部平台新客枯竭难题。

小额短期产品天然周转快,用户到期无力结清时,平台引导续贷复借,每一次续贷都可叠加会员续费、服务费,高频周转之下整体收益持续增厚。同时单笔本金体量小,单户坏账损失绝对值可控。

优质客户海量提额

针对历史履约稳定和复借频次高的老客大幅提升授信额度。放大单户放款规模可以摊薄获客和运营固定成本;

大额放款搭配高额会员套餐,高净值履约用户愿意支付溢价,单用户利润空间高于小额散户。依靠优质大户稳定放款体量,对冲迷你贷零散小额的规模短板,快速拉高整体月度放款总额。

多样化资金来源

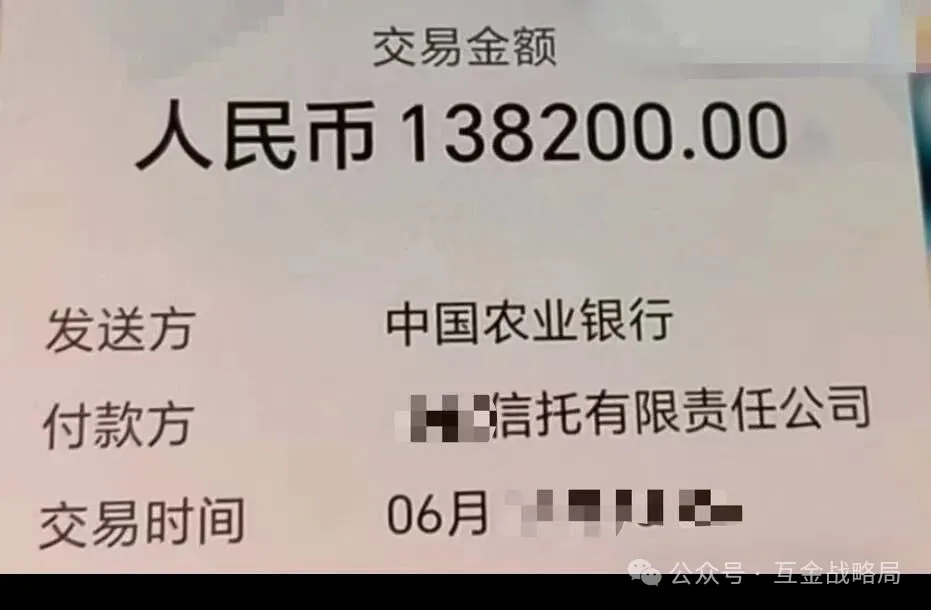

激进放款离不开充足资金弹药,这类平台同步铺开多元资金渠道。对接多地民营银行、消费金融公司、信托等持牌资金方,拆分不同产品匹配不同资金。如:迷你贷匹配高风险容忍度资金,大额提额户匹配低风险低成本资金。

通过分层定价匹配资金成本,高风险迷你贷对应高资金成本,用会员费覆盖差价;大额优质客群资金成本偏低,利息即可实现盈利。(作者:互金战略局)

Fintecdaily.com认为,北京与上海两家腰部助贷平台在2026年全行业放款量普遍腰斩的周期里逆市迅猛展业,月放款量追平2025年初水平,直接暴露出这两家机构在规避息费明示、隐藏真实资金成本上的内控残局。调查显示,相关平台通过激进会员、迷你贷与海量提额等多重策略,将大部分溢价收益拆分包装成前置会员费,以收费促提额,表面将合同名义利率控制在合规区间,实际综合资金成本大幅抬升,以此前置固定收入抵消高风险客群的坏账损耗。这种利用1000元以内、90天以内的迷你贷下沉拓新,并在用户到期无力结清时引导续贷复借、高频叠加续费的模式,深刻揭示了腰部平台利用流量围猎资质偏弱客群并转嫁预期资金损失的生存硬现实。资产结构的长尾风险与多元持牌资金方的非现场风控隔离失效,正使其面临穿透式合规倒查的重压。这类平台同步铺开多元资金渠道,对接多地民营银行、消费金融公司及信托机构,实行迷你贷匹配高风险容忍度资金、大额户匹配低成本资金的分层定价操作。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]