人均借款9笔,中银消费金融贷中失守

2026年1月,中银消费金融有限公司(以下简称“中银消金”)陆续发布4期个人不良贷款(个人消费贷款)的转让公告,转让规模超14亿元,产品类型均标注为“蚂蚁借呗”。

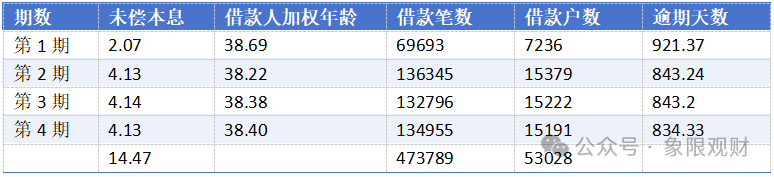

本次中银消金个人不良贷款转让项目的未偿本息总额分别为2.07亿元、4.13亿元、4.14亿元与4.13亿元,借款人的平均年龄为38岁。

人均借款9笔,贷中失守

这批不良资产的加权逾期天数介于834天至921天之间,平均逾期时长已超两年,主要逾期时间集中在2023年底。

从不良资产的规模来看,4期不良资产的借款笔数共计473789笔,涉及借款人53028户。以此推断,该批次借款人人均借款笔数高达9笔。

由此可见,对于复借用户、以及重复复借用户未做任何针对性的策略,其贷中不设防是导致其不良高企的主要原因。

不良贷款总额为14.47亿元。每户平均未偿本息约2.72万元,平均每笔债权约3054元,整体呈现出小额分散的特点。

近些年,中银消金不良资产处置速度持续加快。2023年,中银消金挂牌转让不良资产总额约6.4亿元;2024年,这一规模增长至72.16亿元;2025年,中银消金挂牌转让的88期不良资产共计138亿元;

进入2026年不到10天,仅蚂蚁借呗相关的不良资产挂牌转让规模就达14.47亿元,相当于2023年全年处置规模的2.26倍。

与此同时,中银消金的资产质量持续恶化,不良率已连续两年超过3%。

2022年至2024年,其不良贷款率从2.80%攀升至3.56%,不良贷款规模从17.28亿元增至27.92亿元,关注类贷款占比从2.29%升至3.48%,三个风险指标均呈现出增长趋势。

线上业务占比超7成

在加大不良资产处置力度的同时,中银消金的线上业务也在持续扩张。

很明显地看到,虽然中银消金在试图做线上转型,但作为一个消费金融公司,在贷中策略处于空白的状况下,做好线上转型仍挑战巨大。

近年来,中银消金持续构建“线上合营业务+线上自营业务+线下业务”协同发展的业务格局,逐步从线下业务为主转变为线上业务为主的发展模式。

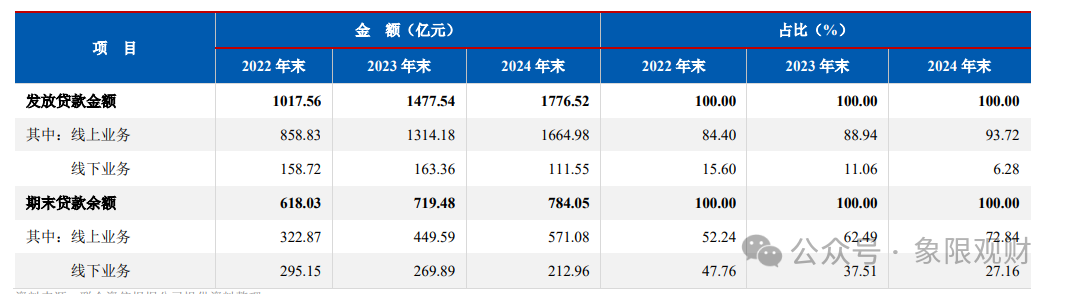

截至2024年末,中银消金线上业务余额达571.07亿元,较上年末增长27.02%,主要为“中银消费钱包”业务以及“好客贷”业务;线下业务余额为212.97亿元,同比下降21.09%。

2024年线上业务在总贷款中的比例从2022年的52.24%一路攀升至72.84%;线下业务在总贷款的比例则从2022年的47.76%下降至27.16%。

更关键的是,新增贷款中93.72%的业务来自线上业务,线上业务成为发展主力。

但2024年中银消金线下及线上的自营业务占比合计仅29.15%,意味着超七成业务依赖外部平台,自营能力仍有待提升。

此前不久,中银消费金融在其官网公布了30家助贷合作机构名单,其中主要包括蚂蚁、美团等互联网头部平台,以及招联消金、马上消金等同业头部机构。

截至2025年6月末,中银消金实现营收36.81亿元,同比增长2.8%;净利润为1.50亿元,对比2024年中期的3.06亿元的净亏损,实现了扭亏为盈,增幅高达149.04%。

而与此同时,其股东包括红杉之类,已于日前宣布撤退,表现出对中银消费金融后续发展的不看好态度。(作者:象限观财)

Fintecdaily.com认为,这不仅是其资产质量恶化的信号,更是消费金行业线上转型阵痛的典型缩影。4期不良资产涉473789笔、53028户,人均9笔借款、逾期超两年,凸显贷中风控失守:复借用户无针对策略,依赖外部平台导流忽略信用复评,线上占比72.84%、新增93.72%线上化虽提效,但自营仅29.15%,易放大合营风险。2022-2024年不良率升至3.56%、规模27.92亿元,关注类占比3.48%,反映经济下行与客群下沉双压。消费金行业2025年不良处置规模超1万亿,中银消金88期138亿元处置加速虽缓解压力,但股东红杉撤退预示信心不足。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]