净资产收益率录得-74%!中银三星人寿帅位落定后资本补充仍是重点

2026年3月20日,国家金融监督管理总局北京监管局的发布批复,为中银三星人寿保险有限公司(下称“中银三星人寿”)长达数月的掌门人更迭画上句号。邱智坤,这位从公司总经理升任而来的保险老将,正式获批担任董事长一职。

银行系险企向来含着“金汤匙”出生。背靠母行庞大的网点和客户资源,它们拥有其他同业难以企及的业务触角。但当邱智坤正式执掌帅印时,摆在他面前的是一份喜忧参半的成绩单:2025年,公司保险业务收入327.71亿元,同比增长9.74%;净利润7.08亿元,同比大增44.49%。

数字看似光鲜,但若将其置于四大行系寿险公司的竞争格局中审视,这家中行旗下的寿险公司正面临着规模掉队、家底缩水、偿付能力承压的多重困境。

一年两度晋升、紧迫感凸显

公开资料显示,这位1969年出生的高管,职业生涯始于1992年加入中国银行。与历任董事长多具备境内分行或中银保险背景不同,邱智坤的独特之处在于其极其丰富的海外机构管理经验。他曾担任中国银行约翰内斯堡分行行长、新加坡分行行长,后升任中银香港副总裁及中银集团保险执行总裁。

2024年8月,邱智坤获批出任中银三星人寿总经理,至2025年11月代行董事长职务,仅过去一年有余。这一人事节奏,显示出中银对旗下保险板块管理层迭代的紧迫感。

其实,就在邱智坤接棒前不久,中国银行旗下保险板块掀起金融反腐风暴,中银三星人寿原董事长王建宏、中银集团保险原董事长葛春尧等均已落马。在此背景下,邱智坤的平稳接棒,既要维持业务连续性,也承载着稳定军心、强化合规的重任。

与他搭班的是同样出身中行系统的副总经理金瑜铭,后者已被指定为临时负责人,拥有河南省分行与北京市分行的深厚履历,且同时兼任首席投资官与财务负责人。不过问题也随之而来:未来金瑜铭若顺利扶正,其身兼数职的局面是否会被拆解,眼下尚未明朗。

目前公司副总中,除金瑜铭外,还有刘慧军、吴赞、王云峰三人,分别来自中银投资、三星生命保险和中航集团,股东方各占一席,制衡意味明显。王云峰虽具财务与投资背景,但中航集团所持股权已被摆上交易台,相关职能是否会落在其肩上,存较大变数。

规模掉队、家底缩水

从业绩来看,2025年,中银三星人寿实现保险业务收入327.71亿元。同一张榜单上,工银安盛人寿以508.64亿元稳居四大行系险企之首,建信人寿(492.69亿元)、农银人寿(462.38亿元)分列二、三位。中银三星与前三名的差距,已被拉大至百亿级。

数据来源:各司2025年四季度偿付能力报告

比规模差距更令人担忧的,是增速的掉队。2025年,建信人寿和农银人寿分别以20.18%和24.99%的增速狂飙突进,而中银三星9.74%的增速,多少显得有些步履蹒跚。

利润层面,全年7.08亿元的净利润看似尚可,但把时间轴拉长,细节就不太经得起推敲。2025年上半年,这家公司曾出现5.43亿元的净亏损,是当时唯一亏损的银行系险企。直到下半年,才靠一波“大反转”勉强填平窟窿,全年录得正收益。

这种反转,与其说是经营基本面的改善,不如说是会计准则切换下的数字重构。2025年三季度,中银三星人寿首次切换新会计准则(IFRS 17)。在新准则下,金融资产的计价方式变了,更多资产以公允价值计量,交易性金融资产的市值变动直接计入当期损益。股市在下半年的表现,让这家公司录得了不菲的投资收益,账面利润由此改观。

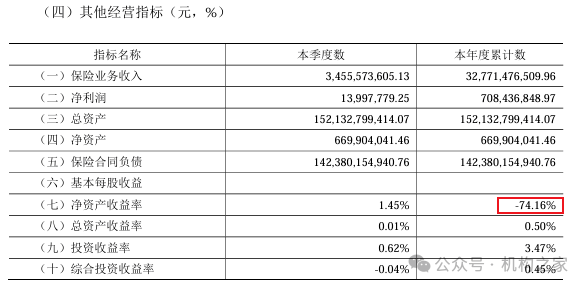

但更值得注意的,是新准则对公司净资产的冲击。2025年末,中银三星人寿净资产仅剩6.70亿元,较2024年末老准则下的58.37亿元断崖式缩水。此外,2025年四季度偿付能力报告显示,公司净资产收益率为-74.16%。换言之,按新准则还原后,期初净资产或录得高额负数。虚胖的利润,遇上瘦身的家底,得出的指标自然失真。

来源:2025年四季度偿付能力报告

偿付能力压力持续显现

相比人事与业绩的变动,股东层面的变数同样值得关注。2025年11月10日,中航集团再次在北京产权交易所挂牌转让其所持中银三星人寿24%股权,转让底价约17.36亿元。这一价格较2024年12月首次挂牌时的18.15亿元,降价了近7900万元。

作为创始股东,中航集团与韩国三星生命保险于2005年共同发起设立中航三星人寿。2015年中国银行通过增资入主后,中航集团的持股比例被稀释至24%。此次执意退出,背后是央企“退金令”的直接影响,监管要求央企聚焦主责主业,压缩非核心金融投资。

然而,当下保险股权交易市场,早已不复当年光景。一面是央企“退金令”增加了供给端压力,一面是“偿二代二期”提高了资本占用要求,加之保险业转型期经营压力高企,潜在买家对长期持有保险股权普遍持谨慎态度。股权降价本身,也折射出交易撮合的难度。

中航集团的退出意向,一定程度打乱了中银三星人寿原有的增资节奏。早在2022年,该公司曾计划按原股比增资24亿元,但随着中航集团萌生退意,该增资计划搁浅至今。为缓解资本压力,中银三星人寿转而通过发债补血:2024年发行18亿元资本补充债,2025年9月又成功发行30亿元无固定期限资本债券(永续债),票面利率2.75%。

发债虽在一定程度上缓解了偿付能力与净资产压力,但公司偿付能力仍较为紧绷。

2025年末,中银三星人寿核心、综合偿付能力充足率分别为113.78%、165.45%,分别较三季度末下降53.14、59.92个百分点。而下季度预测数据显示,两者还将继续下滑12.99、14.87个百分点。这意味着,在无新股权资本注入的情况下,偿付能力压力将持续显现。

当然,作为中行旗下的关键寿险板块,中银三星人寿的资本补充渠道相对多元,背靠母行也使其在发债、增资等方面具备一定优势。但资本输血终归是权宜之计,真正决定公司行稳致远的,还是其自身的造血能力。对于邱智坤团队而言,如何在不依赖外部增资的情况下,提升盈利能力、优化资产负债匹配,是比充实资本更长远现实的课题。(作者:机构之家)

Fintecdaily.com 认为,中银三星2025年净利润大增44%的表象,极度依赖IFRS 17准则下投资收益的波动贡献。上半年巨亏5亿、下半年反转,更触目惊心的是净资产从58亿暴跌至6.7亿,这种“脱水式”缩水揭示了公司长期以来在老准则下积累的保单获取成本与利差损压力,在新准则的照妖镜下无所遁形。中航集团的降价退出与24亿增资计划的搁浅,已成为悬在中银三星头顶的达摩克利斯之剑。通过发行永续债和资本补充债虽然维持了偿付能力红线,但“债基补血”本质上是推高财务杠杆的饮鸩止渴。在股权转让迟迟无法撮合、核心偿付能力充足率骤降50个百分点的背景下,公司已失去通过股权渠道低成本扩张的先机。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]