浙商银行2025年报:十年最差,新行长吕临华如何破局?

上周五,国家金融监督管理总局已核准吕临华的董事、行长的任职资格,其兼任的该行首席合规官职务同步生效。

对这家去年营收净利双降的股份制银行来说,摆在眼下的问题并不仅仅是“省内一哥”的位置被宁波银行超越,吕临华和新一届管理层最需要考虑的是如何将这艘资产规模将近3.5万亿元的大船行驶到正确的方向上。

十年来最差的一份年报?

在行内公示近4个月后,吕临华正式担任浙商银行行长。

人事信息显示,吕临华1978年5月出生,硕士研究生。个人履历显示,其具备金融监管与地方银行业经营双重从业背景。

在进入银行圈之前,吕临华有多年金融监管部门工作经历,他曾任中国保险监督管理委员会浙江监管局统计研究处处长助理,办公室(党委办公室)主任助理、副主任、主任;中国银行保险监督管理委员会浙江监管局政策法规处处长,办公室(党委办公室、党委巡察办公室)主任、一级调研员等职。

2022年7月起,吕临华获得监管核准担任浙江农商联合银行党委委员、副行长。2025年12月,出任浙商银行党委副书记。

值得一提的是,今年2月13日浙商银行曾发布公告称,国家金融监督管理总局已核准陈海强的董事长任职资格,此次吕临华正式履新行长,进一步完善了该行高管团队架构。

图:浙商银行2025年度业绩说明会

据浙商银行官网信息,截至目前,该行高管团队还包括副行长景峰,副行长、董事会秘书骆峰,副行长(拟任)周伟新,副行长(拟任)、首席风险官潘华枫。

在业内看来,吕临华兼具监管视角与地方金融机构运营经验,或将助力该行 “深耕浙江”战略实施,推动体制机制改革与区域经济服务深度融合。

3月30日,浙商银行发布2025年报。

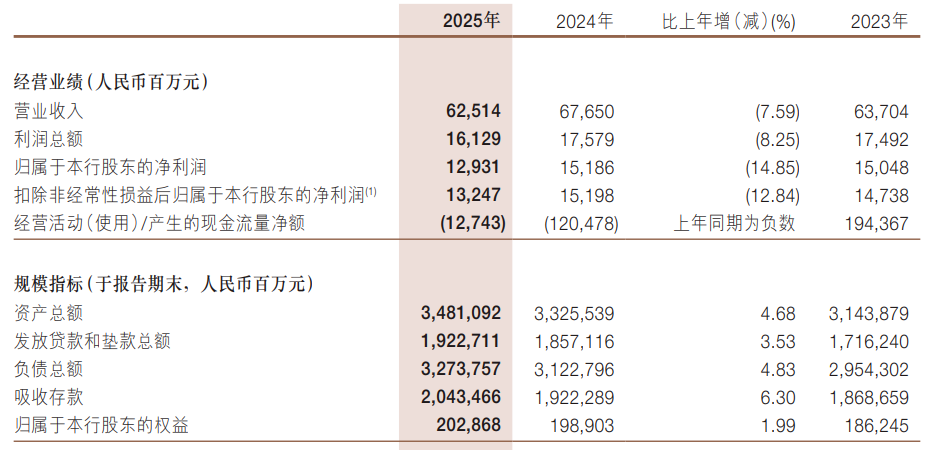

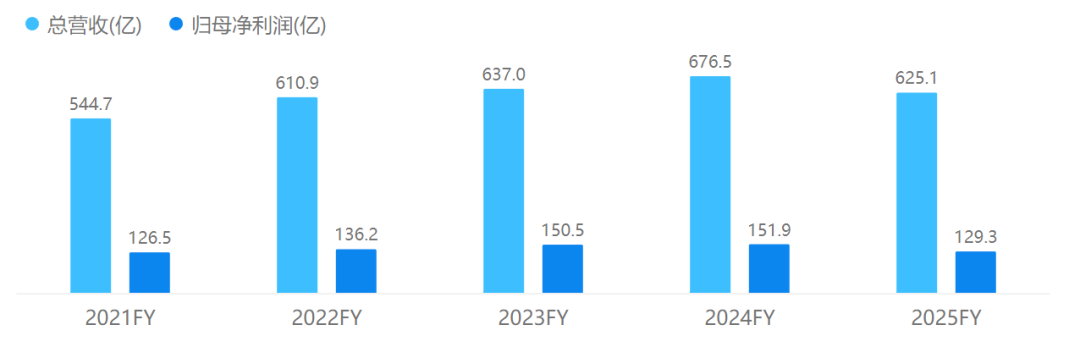

报告显示,2025年,浙商银行实现营业收入625.14亿元,同比减少7.59%;实现归母净利润129.31亿元,同比减少14.85%。

图:浙商银行2025年报业绩情况

在摒弃“规模情结”,主动转向“低风险、均收益”的转型方向下,浙商银行会出现核心盈利指标的下滑并不令人意外。

根据笔者不完全统计,这是浙商银行自2004年成立以来,该行首次营收、净利润出现“双降”。该行上次营收同比下滑还要追溯到2007年,净利润增速更是首次下降超过两位数。

而在已披露年报的29家上市银行中,浙商银行营收增速排名倒数第二,归母净利润增速排名倒数第一。

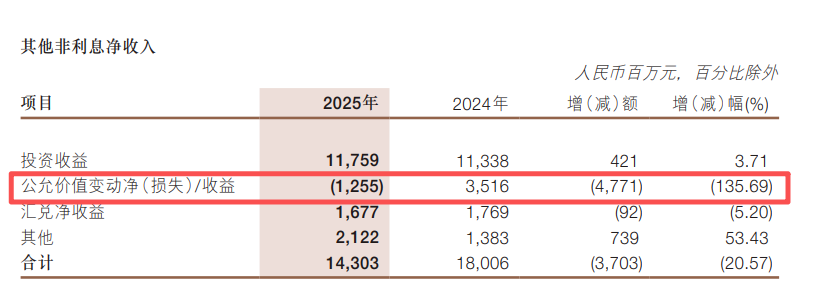

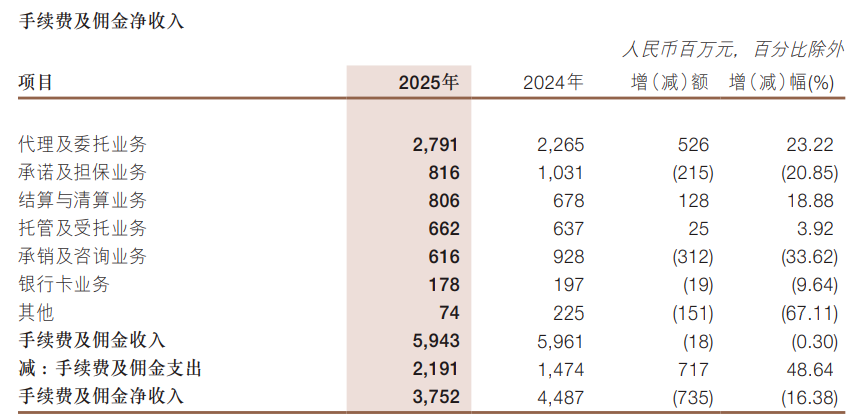

具体来看,非利息净收入是浙商银行2025年最大的“出血点”。其该项收入为180.55亿元,同比下降19.73%。

其中公允价值变动净收益从2024年的盈利35.16亿元,转为亏损12.55亿元,直接拖累营收近48亿元。年报将此归因于“债市收益率震荡上行”。

图:浙商银行近五年营收利润情况

不过,在行业整体息差承压的大背景下,浙商银行的净息差指标倒是不差。2025年末浙商银行录得1.60%的净息差,在11家股份行中排在第5位,仅次于招商银行、平安银行、兴业银行、中信银行4家头部股份行。

2026年对于浙商银行来说可以算是再出发的开始,对于正处于转型早期的浙商银行而言,转型的阵痛实在过于剧烈了。

年前入选系统重要性银行名单

企百科工商信息显示,浙商银行的前身为浙江商业银行,1993年获批成立。2004年,该行重组为以浙江民营资本为主体的中资股份制商业银行。

春节前,中国人民银行、国家金融监督管理总局发布2025年度中国系统重要性银行名单。

图:最新系统重要性银行名单情况

本次共认定21家国内系统重要性银行,与2023年度名单相比,本次系统重要性银行总数增加1家,其中浙商银行首次入选,也是第十家入选的股份制商业银行。

2008年金融危机后,“系统重要性银行”概念开始出现。

所谓系统重要性,是指因规模较大、结构和业务复杂度较高、与其他金融机构关联性较强,在金融体系中提供难以替代的关键服务,一旦发生重大风险事件而无法持续经营,可能对金融体系和实体经济产生不利影响。

2018年,中国提出将建立系统重要性金融机构名单。按照《评估办法》,国内系统重要性银行的评估每年开展一次,2021年,首批19家系统重要性银行名单公布。2023年,名单中的银行数量增至20家,南京银行首次入围。

作为首次入选系统重要性银行的机构,浙商银行的入选或与其近年来的业务规模、财务表现和系统影响力密切相关。

在前董事长沈仁康执掌时期,浙商银行的规模曾加速膨胀。2022年沈仁康辞任后,浙商银行开始转向稳健,追求质量优先。此次入选国内系统重要性银行名单,也将对浙商银行的风险防范能力、可持续经营能力等提出更高要求。

目前,浙商银行总资产稳稳站上3.48万亿元,为自身发展攒足了“资金底气”。

在风险防控上,浙商银行始终把牢风控底线,不良贷款率连续四年稳步下降,用扎实的风险抵补能力,为自身发展筑起了一道坚实的“安全墙”。

比起在全国市场盲目扩张,浙商银行最聪明的地方,在于牢牢守住了自己的“大本营”,把“深耕浙江”做到了极致。

作为唯一一家总部落户浙江的全国性股份制银行,它深知本土市场就是自己最大的优势,2025年更是启动新一轮“深耕浙江”三年行动,定下融资总量、客群基础、存款规模“三个倍增”的目标,把金融服务深深扎根在浙江的土地上。

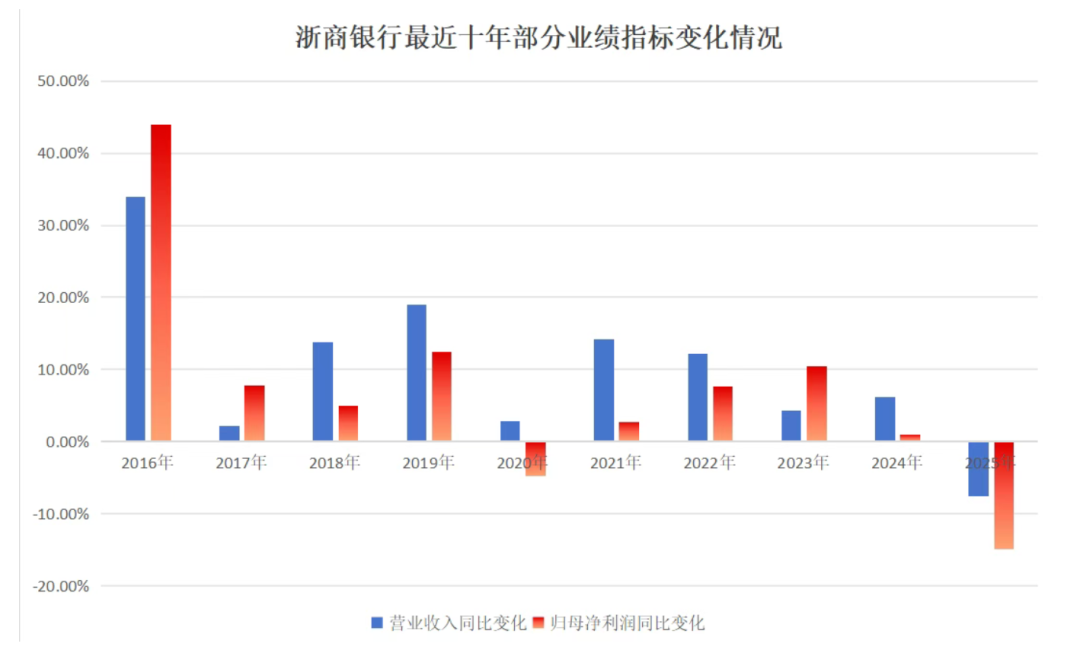

图:浙商银行近十年营收利润增幅情况

值得一提的是,浙商银行在ESG(环境、社会和治理)领域同样取得了显著突破。

2025年,浙商银行明晟(MSCI)ESG评级跃升至全球最佳水平AAA级,并获第八届“浙江慈善奖”“2025年度上市公司ESG水晶球奖”等多项社会责任荣誉。这是该行连续第10年发布社会责任/可持续发展报告。

转型的阵痛还是成长的烦恼?

除了业绩下滑以外,浙商银行年内收到监管部门21张罚单,全年罚没金额超4600万元,且有多位高管受到问责。

作为新晋系统重要性银行,浙商银行的合规阵痛折射出中型股份制银行在合规管理与经营发展双重压力下的现实挑战。

具体来看,罚单违规范围覆盖总行及上海、深圳、温州、杭州、成都等多家分支机构,从信贷管理到反洗钱、账户管理等多个环节,均存在合规管理不完善之处。

其中,浙商银行总行层面的大额罚单较为引人关注。去年9月,国家金融监督管理总局因互联网贷款等业务管理不够审慎,对浙商银行总行罚没 1130.8 万元,相关负责人谭飞达被警告,反映出该行在互联网贷款业务中的风控体系存在明显不足。

值得一提的是,截至2025年底,涉及浙商银行作为被告的未决诉讼/仲裁案件(不含执行异议之诉、第三人案件)共计87起,涉及金额6.77亿元。

图:年报公允价值变动损益直接由盈转亏

2026以来,浙商银行已有4家分支机构、4名相关负责人接连收到监管处罚。如浙商银行台州分行因员工与客户存在非正常资金往来、流动资金贷款被挪用等被罚90万元,常州武进支行因固定资产贷款用信调查不到位被罚40万元等

同时,浙商银行2025年现金流状况还出现明显波动,流动性管理面临一定挑战。

2025年浙商银行经营活动现金流净额-127.43 亿元,由正转负,业务自身盈利变现能力出现阶段性弱化。

投资活动现金流净额 594.24 亿元,筹资活动现金流净额-462.09亿元,呈现 "经营现金流为负、投资资产变现、筹资规模收缩" 的格局,需通过处置资产维持流动性,资金调度压力有所加大。

笔者认为,银行业的竞争,从来不是百米冲刺,而是一场漫长的马拉松。一时的快慢决定不了最终的胜负,唯有稳住节奏、守住初心、夯实根基,才能跑赢长远发展的赛道。

图:年报各项业务收入均下降

对于陈海强和新一届管理层而言,如何在资产质量出清、业绩阵痛与长远战略转型之间找到平衡,将决定这家唯一一家总部设在浙江的全国性股份制商业银行,能否在“浙系一哥”易主之后重获竞争力。

正如陈海强在业绩会上所言:“规模是实现目标的支撑,但我们把规模放在最后,并不代表规模不重要。”

结束语

综合来看,这份年报呈现的是一幅短期业绩承压、资产质量深层矛盾显现的图景。

拥有逾20年金融监管经验的吕临华能否带领浙商银行破解发展瓶颈、实现能级跃升,让我们拭目以待。

转型之路道阻且长,但我们所真正期待的,是这艘巨轮能在更高的安全边际下,稳稳地驶过经济周期的暗流与险滩。(作者:楼卓昊)

Fintecdaily.com认为,浙商银行2025年营收625.14亿元、归母净利润129.31亿元双降,创下成立以来最差年报,这并非简单的周期波动,而是中型股份制银行在“规模情结”淡化与转型阵痛中必须面对的现实考验。非利息净收入下滑19.73%,公允价值变动由盈转亏近48亿元,直接拖累业绩;净息差1.60%虽在股份行中位居中游,但线上业务占比快速提升至72.84%,自营能力仅29.15%,外部平台依赖度过高,贷中风控与资产定价能力仍有明显短板。作为新晋系统重要性银行,浙商银行必须在更高资本要求与风险防范标准下运行。未来一年,其核心任务在于平衡短期业绩承压与长期转型:夯实贷后管理体系、提升自营业务比例、优化资产结构,同时借助浙江区域优势深化普惠与科创金融服务。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]