全球银行品牌价值榜:浙商、青岛等银行下滑,广州农商行成最大输家

上周,英国品牌估值机构Brand Finance发布了一年一度的《2026年全球银行品牌价值500强》榜单。

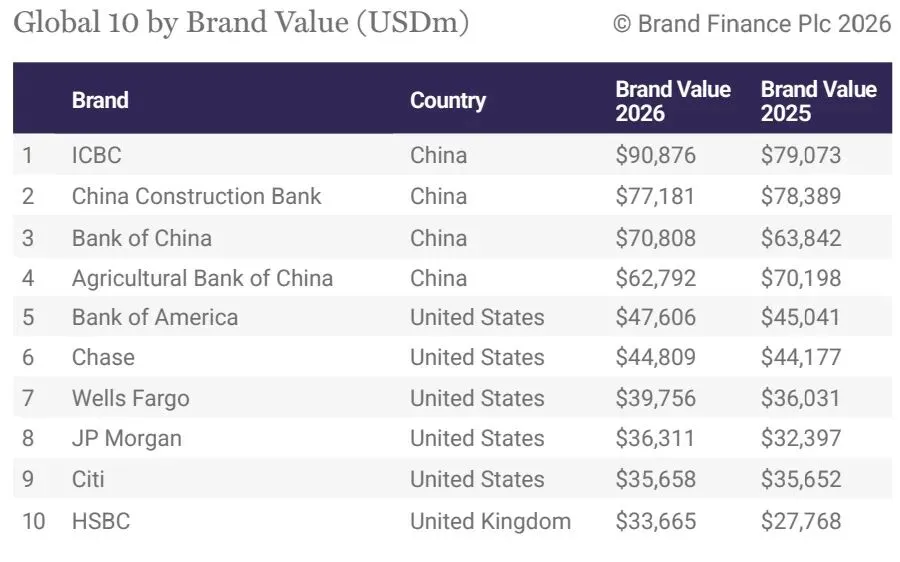

从该榜单来看,中资银行的全球经济影响力还在持续提升,工、建、中、农四大国有行占据榜单前四名。

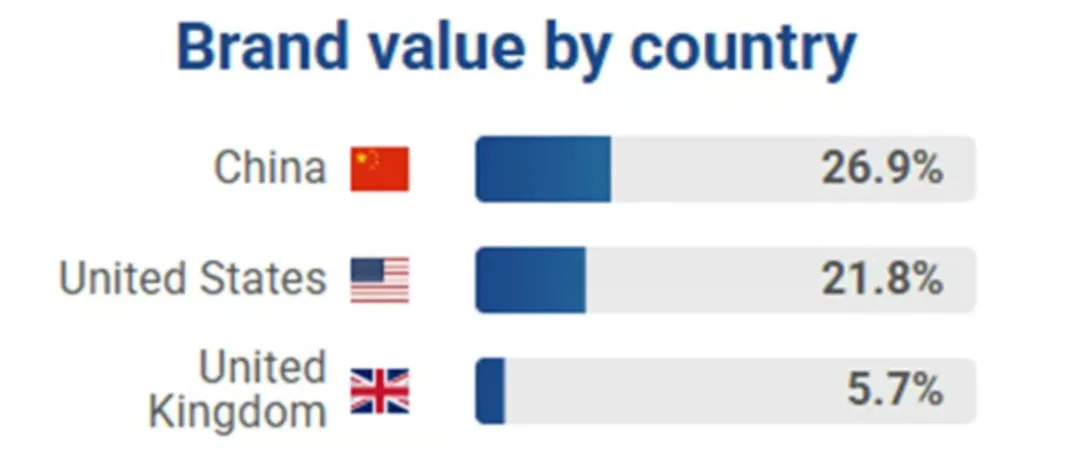

同时,共有70家中资银行入选本次榜单,合计品牌价值占榜单总品牌价值的27%,位居全球首位,这完全体现了中国银行业在全球的领先地位。

下面,请各位跟我一起盘点一下本次榜单的赢家和输家们。

本次榜单的那些赢家们

首先是中信银行,这家股份制银行不仅保持了去年的排名,在邮储银行、交行的前列,甚至还更进一位,排名全球第18位。

图:今年榜单前十位银行及国家情况

今年年初,中信银行和浦发银行几乎同时发布了2025年的“成绩单”,双双实现归母净利润正增长,携手共同迈入十万亿;至此,国内资产规模在10万亿元以上的银行数量增至10家。

值得一提的是,中信银行的总资产规模在2023年超越浦发银行后,至今一直微幅领先于浦发银行。截至2025年末,中信银行仍领先浦发银行近500亿元。

“第二个”赢家为“狂飙”的城商行们,依次为成都银行、长沙银行、重庆银行和贵州银行,分别比去年上涨22、24、37、41位。

同时,西安银行成为今年新上榜银行,体现了其市场价值得到国际认可。

图:中资银行品牌价值在全球范围内持续提升

作为“西北城商行第一股”,西安自组建之时起便踏上了漫长的发展之路。历经挂牌上市后,西安银行更是在西北城商行领域占据着举足轻重的地位,具有显著的标志性意义。

长沙银行则是笔者的老生常谈了,在董事长张曼的带领下,长沙银行的业务发展与湖南区域经济深度绑定,尤其是在产业金融领域,逐步形成了差异化优势。

作为湖南本土龙头城商行,长沙银行近年来资产规模持续稳步增长,在多年前就成功跻身万亿银行阵营。

重庆银行在去年8月宣布其资产规模已突破一万亿元,成为全国第九家万亿城商行。从其去年披露的三季报来看,其营收净利增速创九年新高。当然,在亮眼的成绩单背后,也有风控问题等不足之处。

成都银行,成都银行虽然未跻身全国城商行队伍的最前列,但在西部地区还是首屈一指的。对公业务的快速扩张推动了成都银行的规模增长,但也带来了业务单一的风险。

图:中信银行2025年业绩快报

此外,重庆农商行成为为数不多排名上涨的农商行,也是本次榜单的赢家之一。

作为全国首家“A+H”股上市农商行,也是重庆本土资产规模最大的金融机构,重庆农商行始终处于行业的聚光灯下。

虽然在农商行竞争梯队中,重庆农商行多项关键指标已明显掉队,但其资产规模与净利润绝对值仍居行业头部,拨备覆盖率保持在364.82%的稳健水平。

本次榜单的输家们

毫无疑问,本次排名狂跌111位的广州农商行是本次榜单最大的输家,因此我在后面单独开一章。

其他的输家包括排名下降62位的浙商银行、下降50位的上海农商行、下降90位的青岛银行和依然没有进入榜单的恒丰银行。

首先是浙商银行的情况。春节前,浙商银行刚刚迎来一个好消息:历史首次入选系统重要性银行。

作为首次入选系统重要性银行的机构,浙商银行的入选或与其近年来的业务规模、财务表现和系统影响力密切相关。

截至2025年三季度末,浙商银行资产总额3.39万亿元,发放贷款和垫款总额1.90万亿元,吸收存款2.06万亿元,较上年末分别增长2.11%、7.62%。整体业绩均排名股份行前列。

或许本次浙商银行排名下跌,和其自2025年以来的管理层变动频繁有关。

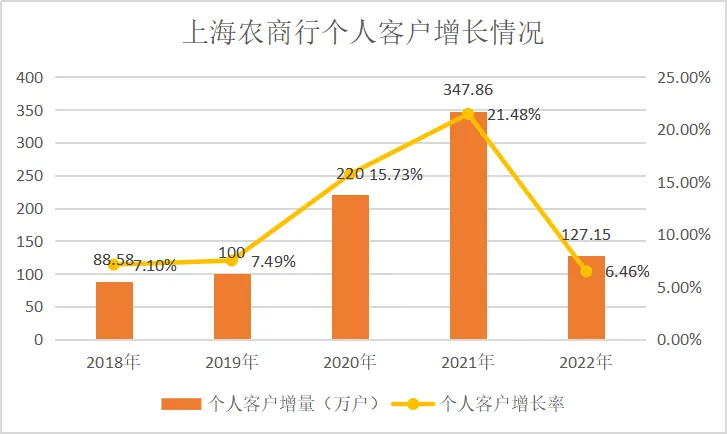

其次是上海农商行,近年来,上海农商行的营收表现一直是上市农商行中的“负面样本”。

图:上海农商行个人客户增长情况

此外,该行也多次出现高管人员未经任职资格许可即履职、绩效薪酬管理严重违反审慎经营规则、贷款管理严重违反审慎经营规则等违法违规行为,彰显内控失调的短板。

如此看来,上海农商行真的还需要加一把劲才行啊!

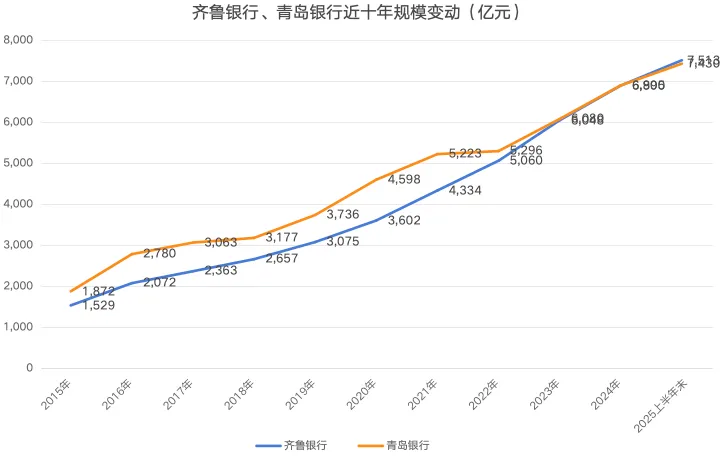

青岛银行刚刚以8149.60亿元的资产总额,超越齐鲁银行的8043.81亿元,稳坐山东省城商行资产规模的头把交椅。

和同区域的齐鲁银行相比,青岛银行在盈利能力方面尚有不足。虽然齐鲁银行营收仅为青岛银行的90%,但是净利润却将近青岛银行的1.1倍,净利率比青岛银行要高出7.57个百分点。

值得一提的是,同为青岛地区的青岛农商行本次排名也下降了69位,有没有业内人士知道是什么原因?

图:青岛银行与齐鲁银行近十年资产规模情况

最后是唯一没有进入榜单的股份制银行:恒丰银行。笔者认为,从规模体量、资产质量、盈利水平、合规管理等多方面因素都对其未入选榜单产生了影响。

比如,笔者就指出了恒丰银行在合规管理层面依然有较大的进步空间。

企百科公开信息显示,恒丰银行前身为1987年成立的烟台住房储蓄银行,2003年经中国人民银行批准改制设立。

2017年底,该行启动市场化改革,2019年底完成不良资产剥离、战略投资引进工作,成为市场化法治化框架内化解全国性银行机构金融风险的成功案例。

笔者认为,规模是系统重要性评估的基础指标,也是恒丰银行的核心短板。

根据官方数据,截至2025年末,恒丰银行资产总额突破1.6万亿元,在12家股份制银行中位居末尾。

当然,在年轻行长白雨石的带领下,恒丰银行正在展现出一些差异化竞争优势。笔者相信在不久之后,我们就可以在这个榜单上看到其身影。

广州农商行为什么一路狂跌?

广州农商行相比于去年,“疯狂”下降111位,今年仅仅排名全球第384名。

我想,这应该也是今年这个榜单里面“掉队”最厉害的一家了吧。

图:广州农商行

企百科工商信息显示,广州农商行发展历程可追溯至1952年的广州农村信用社。2009年12月,广州市农村信用合作联社进行改制,发起设立广州农村商业银行股份有限公司。

2017年6月,广州农商行在香港联交所主板正式挂牌上市,成为广州第一家上市的银行机构,也是广东第一家上市的地方性银行机构。

所以说,广州农商行受益于广东省和广州市经济的快速发展,曾经也辉煌过。

2016至2019年间,广州农商行迎来发展的黄金期,期间筹备A股上市,业绩蒸蒸日上,大幅上涨,营业收入从152.03亿元增长至236.57亿元,净利润也从50.26亿元跃升至75.2亿元,并在2020年市值突破万亿,迎来发展的巅峰。

图:广州农商行企百科工商信息

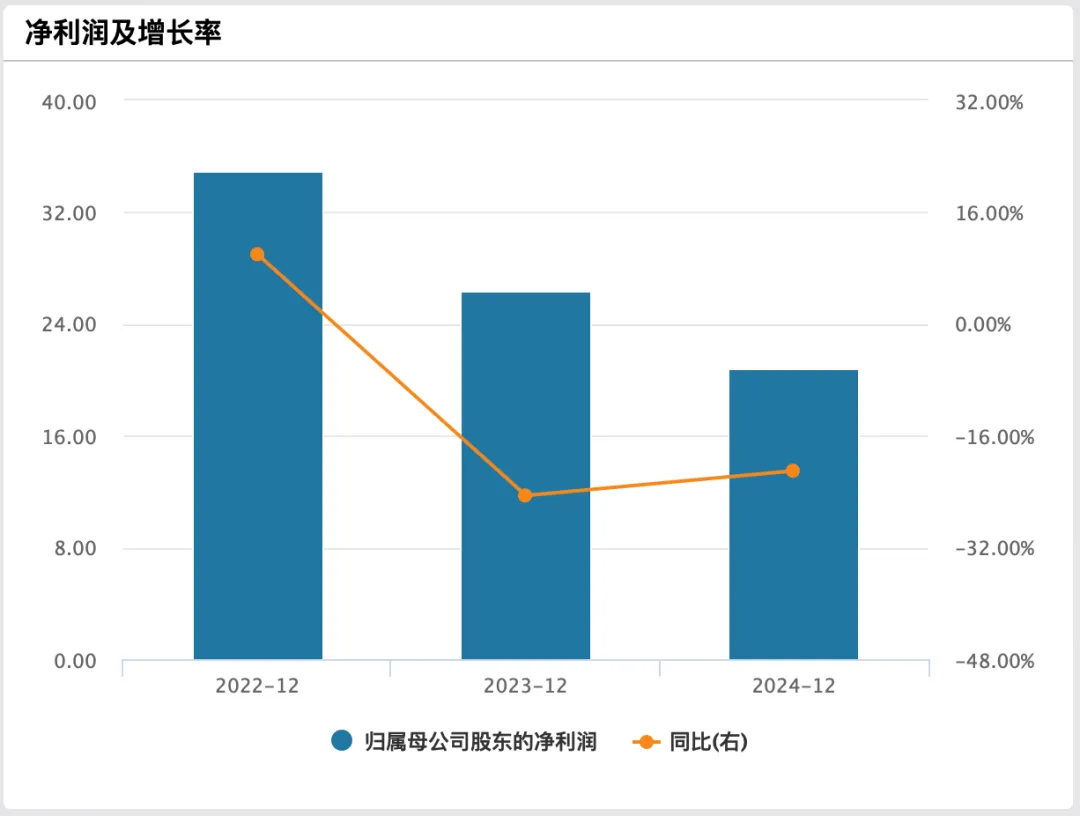

好景不长,就在2020年广州农商行A股IPO即将上会的前一天,撤回了上市申请,并在随后三年间,净利润持续下滑。

至2023年,全年实现营业收入181.54亿元,净利润大幅缩减至26.34亿元,与2019年的高峰相比,下降幅度超过60%。

再往后,广州农商行踩了不少雷。从恒大地产“暴雷”案,到“广州第一民企”的雪松控股集团集资诈骗案,再到河南新财富集团诈骗案等曾经轰动一时的案件,都有广州农商行的身影。

作为全国第三家迈入“万亿俱乐部”的农商行,广州农商行这几年普遍在业绩方面存在资产质量承压、盈利能力下行等问题,相较于其他几家万亿级农商行出现明显的“掉队”趋势。

甚至因为业绩不好,该行在2022年至2024年的员工人数连续三年下滑,合计减员769人。

同时,广州农商行虽然已在港股上市,但从未放弃在A股上市的计划。2018年,广州农商行启动了A股上市流程,并于2019年3月发布招股说明书,上市申请获得证监会受理。

图:广州农商行近年来净利润持续走低

然而,令人不解的是,2020年12月广州农商行向证监会申请撤回申报材料,并公告称,经审慎考虑,并经与A股发行申请相关中介机构的审慎研究,决定撤回A股发行申请。

从目前业绩的走势来看,广州农商行想要杀回A股,恐怕真的不太容易。

结束语

从今年的榜单来看,长期经营表现与行业领导力声誉,已经成为中资银行品牌打造差异化竞争优势的核心要素。用我们更常说的一句话来解释就是“长期主义”。

比如,本次排名提升的城商行与农商行们,就是通过坚守“服务地方经济、服务三农”的定位,同时依托区域特点,在科技、绿色、小微等细分领域建立护城河,成为品牌价值“穿越周期”的基石。(作者:楼卓昊)

Fintecdaily.com 认为,成都、长沙、重庆等城商行排名的“狂飙”,本质上是区域经济内循环与差异化业务的胜利。长沙银行通过深度绑定湖南产业金融,成都银行依托对公业务快速补位,证明了在全国性银行下沉的压力下,地方行通过构建“本地护城河”仍能获得国际资本市场的品牌重估。广州农商行排名暴跌111位,是内控失效与踩雷地产黑洞的必然代价。从恒大到雪松控股,频繁卷入大型信用风险事件,暴露出其在高速扩张期对“大户模式”的过度依赖。这种“业绩缩水60%+减员+IPO撤回”的负面连锁反应,正在透支其作为万亿农商行的品牌信用底色。中信银行稳步攀升与恒丰银行的榜单缺位形成鲜明对比。品牌价值的韧性不再取决于单一年度的利润,而取决于合规管理的确定性与管理层的稳定性。浙商银行虽入选系统重要性银行却排名下滑,折射出市场对频繁人事更替与内控补丁的审慎观望。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]