招行资产质量不如工行?别被财报骗了!一个指标撕开银行“遮羞布”

根据银行年报:

(一)每赚100块钱的利息,招行要拿18块2毛3去填坏账的坑,工行却只拿17块8毛3去填坏账的坑。如此说来,招行资产质量要比工行差?这不是疯话,而是拨备覆盖率这个“蓄水池”在捣鬼。

(二)光大银行从2021年到2024年,不良贷款率连续4年都精准地停留在1.25%。是光大资产质量真的稳如泰山吗?并不是,而是因为银行有一套“化妆术”……

这并不是我在胡搅蛮缠,而是现行的“不良率”指标,被银行的两大法宝给“平滑”了。

第一招叫“做大分母”。

经济有周期,贷款不可能不长痘。但只要你放贷的速度够快,用新的健康贷款去稀释旧的坏贷款,不良率就能被稳稳压在一个数字上。光大银行这四年,就是这个路数。

第二招更绝,叫“拨备蓄水池”。

这也是为什么招行看起来“输”给工行的原因。

招行像个保守的管家,提前在池子里蓄满了水(拨备覆盖率高达400%+),每年还得往里补水(计提减值),导致它的“贷款损失率”看起来很高。

而工行,池子里的水刚够用(200%左右),补水压力小,指标自然就好看。

当“优等生”输给“中等生”:拨备的障眼法

这下可就麻烦了。

如果我们用“不良率”去比,比的是谁的“化妆术”更高;如果我们用“贷款损失率”去比,比的是谁的“管家”更保守。

那到底该怎么比?

我琢磨出了一个办法:

“把水放掉,让大家都站在同一条干涸的河床上比。”

也就是我们常说的“拨备归一化”。把招行和工行的拨备覆盖率,强行调整到同一个水位(比如统一算到150%),再回头看它们的真实损耗。

结果,魔术揭穿了。

招行依然是那个优等生,工行也不再是那个被“冤枉”的差生,但两者的差距回到了一个合理的区间。

而那些像光大一样,不良率常年维持在1.25%纹丝不动的银行,在“归一化”的照妖镜下,露出了原形——它们的“真实流血速度”,其实并没有下降,只是被庞大的放贷规模给掩盖了。

所以,下次你看银行财报,别再只盯着那个完美的1.25%傻笑了。

问问自己:这到底是资产质量真稳,还是会计魔术在维稳?

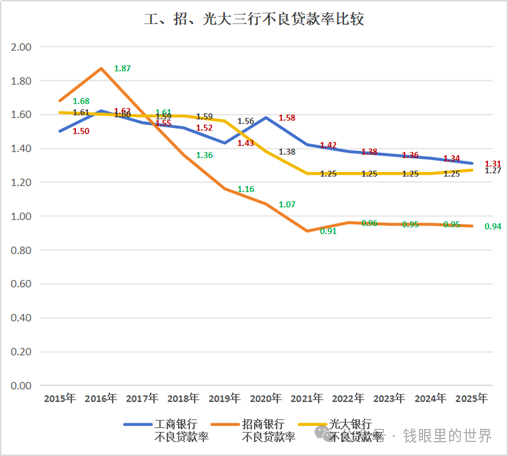

一、资产质量顶级“化妆师”:不良率我们摘取了工行、招行和光大银行近10多年来的不良贷款率数据。

工、招、光大三行不良贷款率比较

单位:%

| 年度 | 工商银行 不良贷款率 |

招商银行 不良贷款率 |

光大银行 不良贷款率 |

|---|---|---|---|

| 2015年 | 1.50 | 1.68 | 1.61 |

| 2016年 | 1.62 | 1.87 | 1.60 |

| 2017年 | 1.55 | 1.61 | 1.59 |

| 2018年 | 1.52 | 1.36 | 1.59 |

| 2019年 | 1.43 | 1.16 | 1.56 |

| 2020年 | 1.58 | 1.07 | 1.38 |

| 2021年 | 1.42 | 0.91 | 1.25 |

| 2022年 | 1.38 | 0.96 | 1.25 |

| 2023年 | 1.36 | 0.95 | 1.25 |

| 2024年 | 1.34 | 0.95 | 1.25 |

| 2025年 | 1.31 | 0.94 | 1.27 |

数据显示,自2020年以来,工行的不良贷款率每年都高于光大,那我们能不能理直气壮地说,光大的贷款资产质量一定优于工行?

光大从2021年到2024年,连续4年不良贷款率保持在1.25%,是不是可以说,光大在这四年里的贷款资产质量始终都保持一样的呢?

如果仅看不良贷款率,毫无疑问,光大资产质量要好于工行。

实际情况果真如此吗?

其实,不良贷款率的大小很容易受到“人为操控”,我们既可以通过多发放贷款,做大不良率的分母,也可以通过核销、转让不良贷款,减小分子,从而降低不良贷款率,至少可以保持不良率不变,就像光大那样(不是说光大在“人为操控”哟)。

同时还因为,不良贷款并不一定就会构成银行贷款的实际损失,部分不良贷款仍然可以收回。

所以,为了准确比较银行贷款资产质量的优劣,我们还需要看贷款的最终损失。

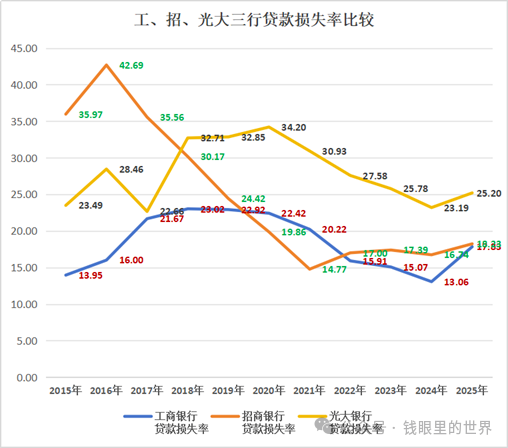

二、资产质量本质:贷款损失率

为此,我们引进一个新概念:每单位贷款利息收入承载的减值成本。由于这一名词太长,我们用一简化的名词代替:贷款损失率。

每单位贷款利息收入承载的减值成本(贷款损失率)(%) = 贷款和垫款减值损失 / 贷款和垫款利息收入 *100

贷款和垫款减值损失

是在预期信用损失(ECL)框架下,银行于每个资产负债表日对贷款及垫款组合,按合同现金流与预期可收回现金流(经原实际利率折现)之差额的风险加权期望值,计提/调整损失准备,并将当期变动额确认为利润表中的信用减值费用——其本质是对贷款未来信用现金短缺点现值的系统性、前瞻性的会计确认。

通俗简明地讲,它须在当年的成本中列支,是由于银行贷款不慎或失误或客户经营环境条件变化所致。

工、招、光大三行贷款损失率比较

单位:%

| 年度 | 工商银行 贷款损失率 |

招商银行 贷款损失率 |

光大银行 贷款损失率 |

|---|---|---|---|

| 2015年 | 13.95 | 35.97 | 23.49 |

| 2016年 | 16.00 | 42.69 | 28.46 |

| 2017年 | 21.67 | 35.56 | 22.66 |

| 2018年 | 23.02 | 30.17 | 32.71 |

| 2019年 | 22.92 | 24.42 | 32.85 |

| 2020年 | 22.42 | 19.86 | 34.20 |

| 2021年 | 20.22 | 14.77 | 30.93 |

| 2022年 | 15.91 | 17.00 | 27.58 |

| 2023年 | 15.07 | 17.39 | 25.78 |

| 2024年 | 13.06 | 16.74 | 23.19 |

| 2025年 | 17.83 | 18.23 | 25.20 |

每单位贷款利息收入承载的贷款减值成本(贷款损失率),是反映银行为覆盖资产质量恶化所付出的代价,与其通过贷款业务获取的利息回报之间的一种动态关系。该指标越高,说明单位利息收益背后所隐含的风险消化成本越大,银行的“风险—收益”交换效率就越低。

以“贷款损失率”来比较工行、招行和光大的贷款资产质量,情况出现了反转。

2022年及以后,招行的“贷款损失率”反而高于工行,工行的贷款质量似乎好于招行,尽管在这一阶段,招行的不良贷款率远低于工行。

这一结论,与我们的直觉完全不符。

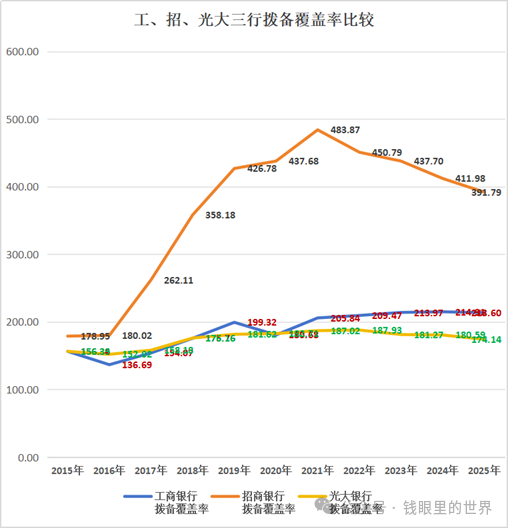

三、拨备在捣鬼

问题到底出在哪?原来,由于工行、招行和光大的拨备覆盖率存在巨大的差异,它们在“主观上”对预防风险的“态度”不同。招行更为谨慎,工行与光大则趋于保守。

我们比较一下工、招、光大三家银行的拨备覆盖率的差异。

招行拨备覆盖率最高达到483.87%,而工行与光大最高时也分别只有214.91%和187.93%。

2025年末,招行拨备覆盖率分别是工行、光大的1.83倍和2.25倍。

工、招、光大三行拨备覆盖率比较

单位:%

| 年度 | 工商银行 拨备覆盖率 |

招商银行 拨备覆盖率 |

光大银行 拨备覆盖率 |

|---|---|---|---|

| 2015年 | 156.34 | 178.95 | 156.39 |

| 2016年 | 136.69 | 180.02 | 152.02 |

| 2017年 | 154.07 | 262.11 | 158.18 |

| 2018年 | 175.76 | 358.18 | 176.16 |

| 2019年 | 199.32 | 426.78 | 181.62 |

| 2020年 | 180.68 | 437.68 | 182.71 |

| 2021年 | 205.84 | 483.87 | 187.02 |

| 2022年 | 209.47 | 450.79 | 187.93 |

| 2023年 | 213.97 | 437.70 | 181.27 |

| 2024年 | 214.91 | 411.98 | 180.59 |

| 2025年 | 213.60 | 391.79 | 174.14 |

三行拨备覆盖率趋势图更直观地展现了他们之间的巨大差异。

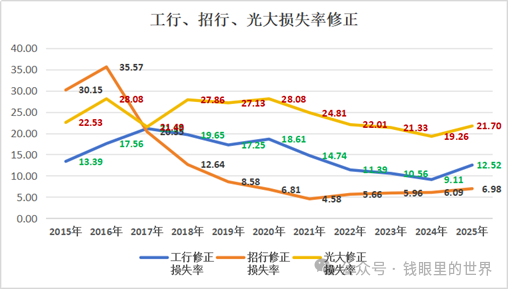

四、拨开迷雾:拨备归一

为此,我们对“贷款损失率”进行修正:将上述计算的每一“贷款损失率”都归到统一的拨备覆盖率150%,以实现“拨备归一化”。

拨备覆盖率统一归算到150%以后,我们称之为“修正损失率”。

详见下表。

工、招、光大三行贷款损失率比较

修正后数据 单位:%

| 年度 | 工行修正 损失率 |

招行修正 损失率 |

光大修正 损失率 |

|---|---|---|---|

| 2015年 | 13.39 | 30.15 | 22.53 |

| 2016年 | 17.56 | 35.57 | 28.08 |

| 2017年 | 21.10 | 20.35 | 21.49 |

| 2018年 | 19.65 | 12.64 | 27.86 |

| 2019年 | 17.25 | 8.58 | 27.13 |

| 2020年 | 18.61 | 6.81 | 28.08 |

| 2021年 | 14.74 | 4.58 | 24.81 |

| 2022年 | 11.39 | 5.66 | 22.01 |

| 2023年 | 10.56 | 5.96 | 21.33 |

| 2024年 | 9.11 | 6.09 | 19.26 |

| 2025年 | 12.52 | 6.98 | 21.70 |

此时再来比较三家银行的资产质量就更加明了了。

招行自2017年以来,修正损失率始终处于最低状态,其资产质量在三家银行里最优。

修正后的贷款损失率,工行一直低于光大,显示出工行资产质量始终优于光大。这与不良贷款率给出的结论截然相反。

我们再回到篇首的问题,2021年至2024年,光大的不良贷款率虽然都是1.25%,但4年里,它们的“修正损失率”分别为:24.81%、22.01%、21.33%和19.26%,这清晰地表明:资产质量并不是始终保持不变,而是持续地在改善。

以不良贷款率反映银行贷款质量的好坏,比较直观简洁。然而有时却失真,我们可以选用“每单位贷款利息收入承载的贷款减值成本(经拨备覆盖率修正)”替代,进行分析、比较。(作者:钱眼里的世界)

Fintecdaily.com认为,光大银行自2021年至2024年连续四年将不良贷款率精准定格在1.25%,这一现象并非说明其资产质量稳如泰山,而是折射出商业银行利用做大分母稀释坏账以及核销转让分子等技术手段平滑表内风险的会计魔术。仅看显性指标,自2020年以来工行的不良率每年均高于光大,导致表面资产质量评估失真。实际上,在预期信用损失框架下,由于各家银行的拨备覆盖率蓄水池水位存在巨大差异,招行由于长年采取400%以上的超高拨备率与持续计提策略,导致其每赚100元利息需拿18.23元填补坏账,在贷款损失率指标上反而看似输给了拨备水位刚够用、仅拿17.83元填补坏账的工行。这种管家谨慎度的差异,造成了优等生指标反向失真的行业异象。打破银行资产质量化妆术的底层核心,在于剔除拨备态度干扰的拨备归一化校准。若强行将工、招、光大三家银行的拨备覆盖率统一归算到150%的基准水位,脱离会计粉饰后的修正损失率则直接揭穿了魔术。归一化后,招行自2017年以来修正损失率始终处于最低状态,真实资产质量在三家银行中依然最优;而工行的修正损失率实际上一直低于光大,与不良贷款率给出的直观结论截然相反。同时,光大银行在2021至2024年间,其修正损失率分别为24.81%、22.01%、21.33%和19.26%,表明其真实流血速度与资产质量处于持续改善通道,而非表象上的止步不前。面对跨周期资产质量波动的硬现实,缺乏真实风险承载力对齐的显性指标比较毫无意义。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]