中国银行业“奇葩”:净息差6.32%的新网银行,放24%利率个人贷款

近日,央行四川省分行行政处罚决定信息公示表显示,四川新网银行股份有限公司(下称“新网银行”)因“违反账户管理规定,违反金融科技管理规定,违反信用信息采集、提供、查询及相关管理规定”等3项违法行为,受到警告并被罚款33.7万元。

针对新网银行近年来的发展状况,以及个人消费贷款的宣传问题,新经济观察团进行了调查。

01净利润跌宕起伏,净息差领跑同业,个贷放款利率直逼24%红线

公开资料显示,2016年12月28日,新网银行经银监会批准,由新希望集团、小米、红旗连锁等股东发起成立,彼时,新网银行成为全国第七家民营银行,同时是继腾讯微众银行、阿里网商银行之后的全国第三家、中西部第一家互联网银行。

目前,新网银行实缴资本达到30亿元,有七家股东,其中新希望集团持股30%、小米旗下四川银米科技有限责任公司持股29.5%、红旗连锁持股15%、成都建国汽车贸易有限公司持股9%、成都启阳远航汽车销售服务有限公司持股7%、四川省巨洋企业管理集团有限公司持股6%、南充嘉美印染有限公司持股3%。其中,四川省巨洋企业管理集团有限公司为失信被执行人、被限制高消费;南充嘉美印染有限公司为失信被执行人、被限制高消费、股权被冻结,并且已经出质了其持有的新网银行股权。

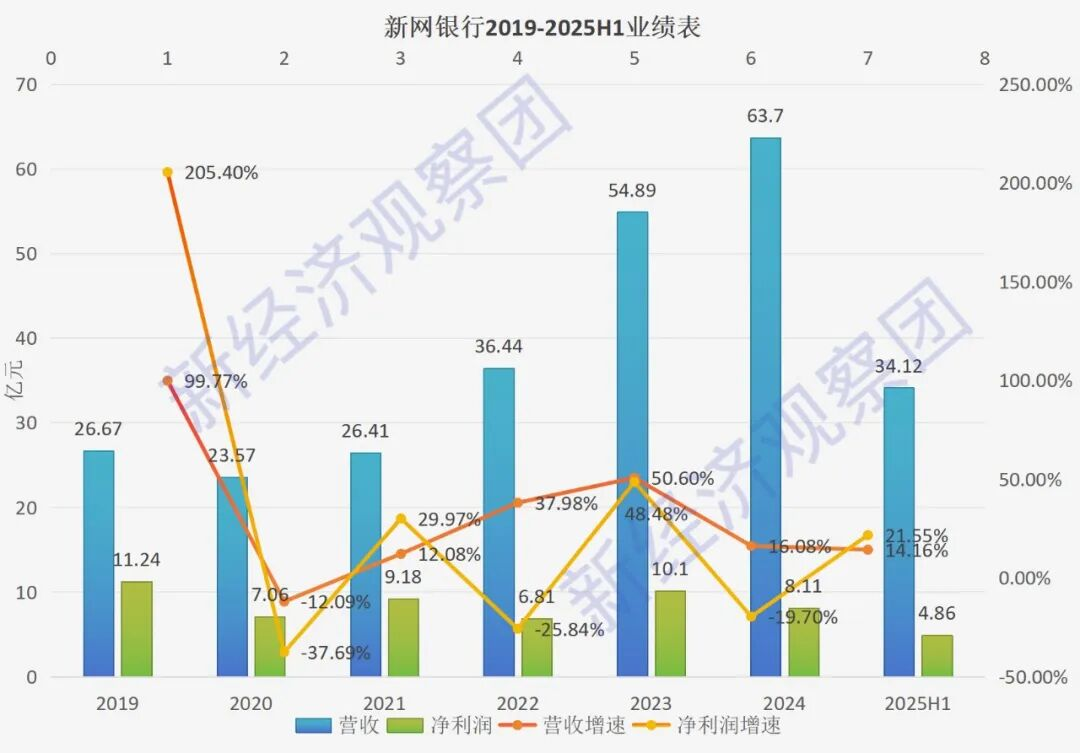

业绩方面,新网银行成立以来波动较大。新经济观察团通过统计发现,2019年,其营业收入翻番至26.67亿元,净利润达到11.24亿元,同比增长高达205.4%;但2020年,受到美利金融和网贷业务影响,新网银行业绩增速急转直下,当年净利润为7.06亿元,较2019年下降37.69%;营收为23.57亿元,同比下降12.09%。随后几年,新网银行业绩增速再难回到2019年的巅峰时刻,其净利润的波动始终如过山车。

特别在双数年份的2020、2022、2024年,其业绩在营收增长的情况下均出现净利润下滑,即“增收不增利”,分别下降37.69%、25.84%和19.70%,降幅均在20%左右。

到了2025年上半年,新网银行资产总额为1056.96亿元,较年初上升了1.99%;负债总额为972.57亿元,较年初上升了1.65%。同期新网银行实现营收34.12亿元,同比上升14.16%;净利润为4.86亿元,同比上升21.55%。尽管还在保持稳健增长,但增速早已大不如前。

不良率方面,2019-2024年,新网银行不良率分别为0.61%、1.19%、1.05%、1.73%、1.72%、1.69%,双数年份2020和2022年不良率增长较快,其余年份较为平稳。

值得注意的是,作为民营银行,自2019年至今,新网银行的净息差始终保持5%以上的高位。而截止2025年四季度末,商业银行净息差为1.42%,其中,大型商业银行为1.30%,股份制商业银行为1.56%,城市商业银行为1.37%,民营银行为3.83%。新网银行的净息差水平不仅远高于商业银行均值,也大幅领先于民营银行同行。

新网银行净息差一骑绝尘的秘密,主要源于其服务下沉客群带来的较高贷款定价,即通过高利率覆盖高风险和高昂的获客成本,以保持利润空间。

今年1月28日,新经济观察团小编在微信朋友圈频繁刷到新网银行“好人贷”的推广,页面用大字显示利率3.06%,但是右下角用白色小字又显示放款利率在3.06%-23.98%之间,即最高利率直逼24%的监管红线。此外,在小编尝试录屏后,新网银行小程序页面频繁弹出“安全提示”,要求关闭该功能后重启才能使用。在小编测试过的大量贷款平台中,新网银行这种做法还是首次遇见。

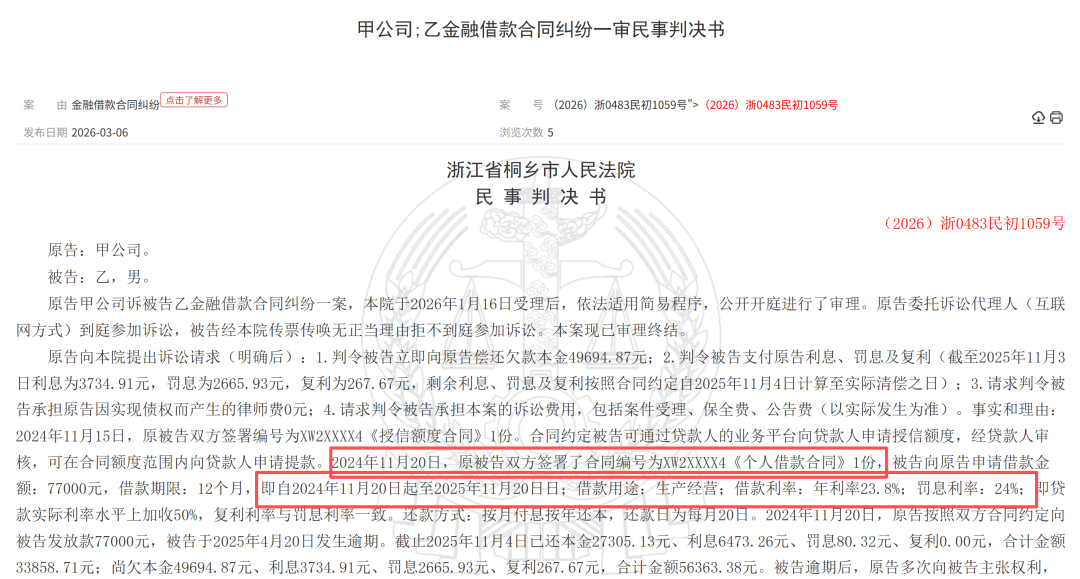

而裁判文书网的裁判文书也证实了新网银行擦着24%利率放款的事实。《(2026)浙0483民初1059号》显示,2024年11月20日,新网银行与被告双方签署了合同编号为XW2XXXX4《个人借款合同》1份,被告向原告申请借款金额77000元,借款期限12个月,借款用途为生产经营;借款利率为年利率23.8%;罚息利率24%,即贷款实际利率水平上加收50%,复利利率与罚息利率一致。

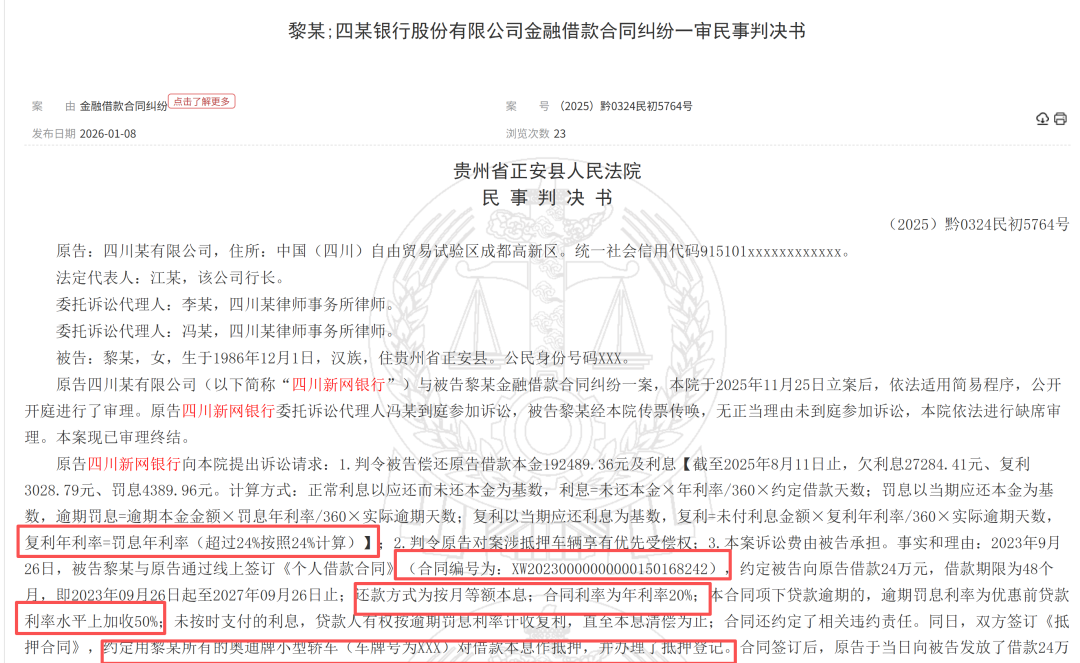

另一则《(2025)黔0324民初5764号》显示,2023年9月26日,被告黎某与原告通过线上签订《个人借款合同》(合同编号为:XW20230000000000150168242),约定被告向原告借款24万元,借款期限为48个月,还款方式为按月等额本息,合同利率为年利率20%;本合同项下贷款逾期的,逾期罚息利率为优惠前贷款利率水平上加收50%。

很明显,新网银行这一定价策略在当前金融监管环境下显得尤为扎眼。近年来,金融监管总局等部门多次强调金融机构要减费让利、支持实体经济,特别是对普惠小微群体的信用贷款支持力度持续加大。

针对消费金融产品利率,监管部门近期向消费金融公司下达压降个人贷款综合成本至20%的窗口指导;此外,业内传出小贷公司的新发贷款综合成本在2027年底前降至4倍LPR以内;同时银行业整体贷款利率下行已成趋势,多家银行普惠型小微企业贷款利率已压降至4%左右。在此背景下,新网银行个人贷款产品最高利率逼近24%,不仅与监管倡导的“降低综合融资成本”导向相悖,也可能将其自身置于合规风险的聚光灯下。

02四次共被罚880万元,踩雷美利车金融,与多家助贷公司合作

通过回顾新网银行近年的业绩,会发现2020年是个神奇的年份。在2020年,新网银行业绩由盛转衰,从高速增长跌入剧烈下滑。原因是,前一年的2019年,新网银行踩雷了知名助贷平台美利车金融以及多个网贷公司。

2019年11月,美利车金融多地总部均遭警方上门调查,并有多名高管、员工被带走。11月12日,美利车金融、有用分期创始人刘雁南被警方抓获。彼时,距离美利车金融赴美上市的原定日期11月15日只有4天。而美利车金融曾在招股书中特别指出,“新希望旗下新网银行是美利车金融重要的融资合作伙伴。”而美利车金融的主体公司背后,第一大股东New Hope Global Holdings Co.,Limited实际上是新希望集团董事长刘永好的公司。

除了美丽车金融,新网银行还作为资金存款方,为数十家网贷公司提供资金存款服务,一度居于各银行首位。随后网贷行业集体沉寂,新网银行作为这些公司的资金端合作方饱受舆论争议,业绩受影响在所难免。

而在2019年后几年,新网银行也接连被罚。新经济观察团不完全统计发现,自2021年至今,新网银行已经至少被罚4次:

其中,2021年7月16日,新网银行因“1.未按照规定履行客户身份识别义务;2.未按规定保存客户身份资料和交易记录;3.未按照规定报送大额交易报告或者可疑交易报告;4.与身份不明客户进行交易”等4项违法行为,被央行成都分行罚款630万元,时任副行长刘波等4名责任人合计被罚23.5万元。这是新网银行开业以来收到的最大罚单。

同年3月,新网银行还因侵害消费者合法权益遭银保监会点名通报,反映问题主要集中在银行违规放款、对车贷金额存在异议、贷款息费过高、暴力催收等方面。其中,对新网银行与一家汽车消费分期平台合作业务的投诉尤为突出。经查,在监管接收的消费投诉和举报事项中,消费者承担的费率、利率等融资综合成本远高于汽车消费贷款正常息费水平。

而根据市场报道显示,这家汽车消费分期平台即为“美利车金融”。

2022年4月18日,新网银行因违反信用信息采集、提供、查询及相关管理规定,被央行成都分行营业管理部处以罚款20万元。

2022年8月,银保监会对新网银行罚款199万元,其违法事实包括:未按要求向监管部门报告重大风险事件;公司类贷款贷后管理不尽职、贷款资金被挪用;个人贷款“三查”失职、贷款资金被挪用,违规转嫁经营成本;汽车贷款贷前尽职调查不到位,严重违反审慎经营规则。

加上2026年的新罚单,新网银行四次累计被罚882.7万元。

到了新时代,新网银行作为一家定位于“万能连接器”的银行,其互联网贷款业务也与大量助贷公司合作。据其2025年9月30日披露的合作机构清单,83家合作机构分为营销获客、担保增信、催收服务三类。其中,37家营销获客公司既有大厂旗下公司,也有万达金融、58金融、信合元、欢太数字科技、上海腾桥信息技术有限公司等中腰部助贷平台。而在传统的助贷模式下,合作方往往为银行兜底,银行将不良风险转嫁给合作方,同时要求高利润,导致借款人承担更高成本。

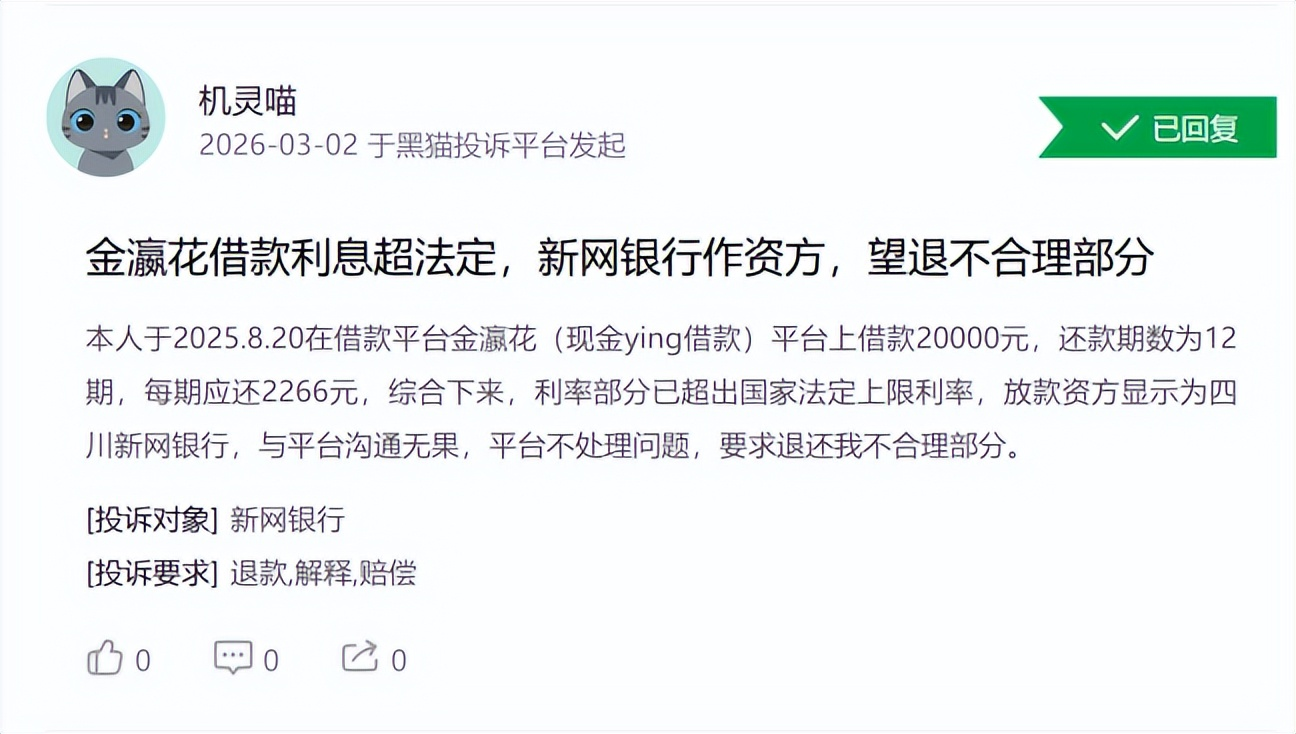

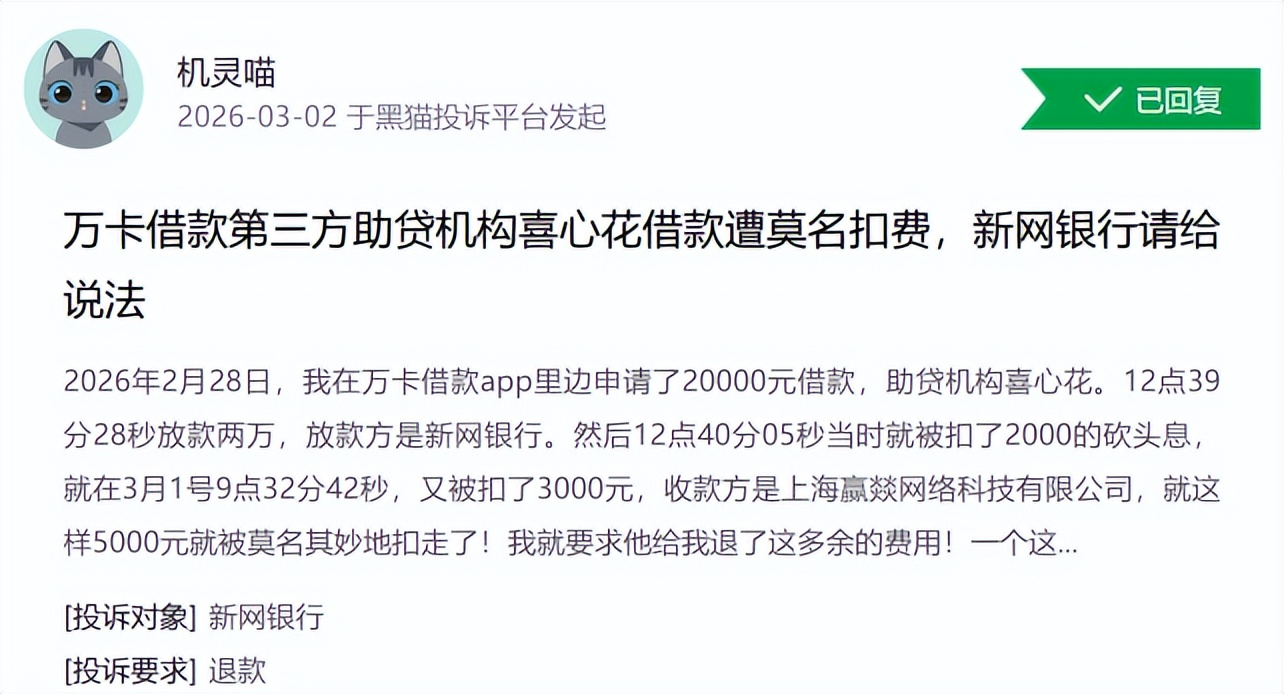

目前黑猫投诉上针对新网银行的投诉量达到9400多个,涉及到催收、利率、收费等方面的问题,还有多个帖子提到金瀛花、万卡等平台的放款方也是新网银行,但这些并不在新网银行的合作名单当中。(作者:新经济观察团)

Fintecdaily.com认为,新网银行长期5%以上“一骑绝尘”的净息差,并非源于技术溢价,而是资产定价对下沉客群风险的极端覆盖。这种“高收益覆盖高风险”的互联网银行早期模式,在2026年利率中枢下行及普惠金融让利背景下,已显露出深刻的矛盾。其个贷放款利率多次逼近24%红线,不仅脱离了主流银行的定价逻辑,更使其在优质资产竞争中处于劣势。新网银行近期因违反账户管理、科技及信用信息管理规定被罚,是其长期**“重规模、轻合规”路径依赖的代价。特别是其与大量中腰部助贷平台合作、暴力催收投诉频发及对车贷业务的风险管控失灵,暴露出该行作为“连接器”却未能实现有效的风险穿透。在监管明确压降消费贷综合成本至20%以下、甚至对标4倍LPR的大趋势下,新网银行若不尽快摆脱对“高息长尾”业务的路径依赖,其净利润“增收不增利”的周期性塌方恐将成为常态,甚至面临核心业务模式的重塑压力。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]