信泰人寿“准掌门”吴斌高升浙江财开!四季度偿报“缺席”再添变数

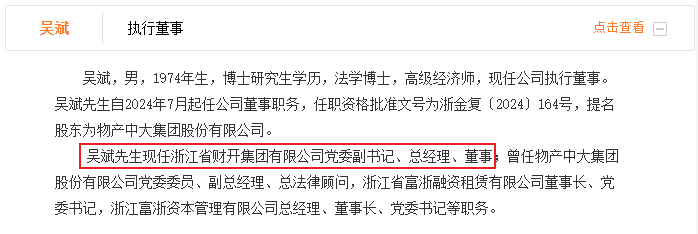

在信泰人寿保险股份有限公司(以下简称“信泰人寿”)的董事长的“拟任”状态悬置超过两年后,吴斌在信泰人寿官网的身份标识再次发生关键变化。其下一站,并非转正,取而代之的,是浙江省财政厅下属的“巨无霸”浙江省财开集团有限公司(以下简称“浙江财开集团”)党委副书记、总经理的新身份。这一跨系统调动,意味着一场职级的跃迁。

此前,信泰人寿第一大股东物产中大集团曾发布公告,称公司副总经理、总法律顾问吴斌因工作调动辞职,辞去包括副总经理、总法律顾问、董事会投资者关系管理委员会委员在内的所有职务。辞任之彻底,如今回看,正是为新身份留出空间。

高升后,董事长职位或另谋人选

履历显示,吴斌,1974年出生,法学博士,早年深耕浙江铁路投资集团,执掌投资发展部期间主导多起战略投资;2017年后通过操盘富浙租赁、富浙资本等平台完成资本运作能力的淬炼;2022年进入物产中大集团任党委委员、副总经理,后兼任总法律顾问。

2023年12月,吴斌作为物产中大的提名人选进入信泰人寿,担任党委书记。次年7月,其董事任职资格顺利获金融监管总局核准 。彼时,拥有法学博士头衔、兼具省属国资投资平台与综合集团管理经验的他,被视为主导风险处置后半程的合适人选。然而,看似顺遂的履新背后,董事长的任职资格却始终处于“拟任”状态,至今已超过两年。

要理解吴斌长达两年悬而未决的“拟任”状态,必须穿透信泰人寿尘封已久的治理暗面。时间拨回2013年,信泰人寿因偿付能力不足及挪用保险资金陷入困境,时任副董事长兼总裁郑秋根被逮捕,董事长马佳被撤换 。此后,公司虽通过增资续命,却陷入了包商银行的暗中控制,冯新生在股权质押的阴影下黯然离场。

2018年,邹平笙的到任将信泰推向了公司治理的至暗时刻。这位董事长在任期间,通过隐蔽手段套取超过160亿元保险资金,或用于股权收购,或挪作私用,后被处以终身禁业处罚。2020年引进的7家新股东,均被监管认定为重大违法违规股东并被清退。

直至2022年存款保险基金与保险保障基金被迫接盘,2024年浙江国资携94亿元巨资入主,这场持续十年的治理闹剧才终于落幕。增资后,信泰人寿注册资本跃升至102.04亿元,形成了以物产中大为首的浙江国资主导、两大基金协同的“国资铁桶阵”。

这或许能解释,为何吴斌的董事长任职资格始终处于“拟任”状态,至今已超过两年之久。在风险处置未完全收官、业务转型尚处攻坚期的当下,监管不愿在核心人事安排上留下任何隐患。而对于吴斌本人而言,与其在“拟任”中消耗,不如另辟战场。

从其新任职的单位来看,浙江省财开集团有限公司为省政府一级企业,注册资本80亿元。集团控参股企业近180家(含社保持股企业),是浙江省包括省交通集团、省能源集团等在内的150余家省、市、县三级国有企业的主要股东,也是中国电信、物产中大、财通证券、浙江建投、小商品城、轻纺城等上市公司的重要股东。

从物产中大副总经理到浙江财开集团总经理,从公司层级和职位级别上来看均属高升。此外,其在信泰人寿官网履历上党委书记职务已不再保留,目前在党委层面的身份为浙江财开集团党委副书记。种种迹象透露出,他与信泰人寿董事长的身份或正式作别。

回顾其入主以来的成绩,最大的贡献当属推动那笔关键的94亿元增资落地。这笔资金不仅解了信泰人寿核心资本不足的燃眉之急,更彻底改写了这家公司的治理底色——从民营资本轮番围猎的“提款机”,转变为国资主导、两大基金协同的规范治理架构。

但自然存在的一个悬念是:吴斌在信泰人寿的职业生涯是否已近尾声?随着其党委书记职务在信泰官网的消失,由第一大股东物产中大提名的董事长人选或将面临重新洗牌。

目前,公司执行董事席位尚有王君波、谢亮锋二人留任,二人同样由物产中大集团提名,均兼任副总经理。未来接任者将从内部产生,还是外部空降,目前仍未明朗。

2025年四季度偿报“缺席”

值得注意的是,信泰人寿最后一期报告停留在2025年三季度,第四季度偿付能力报告罕见“失约”。截至2026年3月,这家公司被列入19家未披露报告的险企名单中,与昆仑健康、和谐健康、富德生命人寿等处于风险处置中的公司并列。这一沉默颇为反常,即便在公司治理陷入至暗时刻的过去,信泰的偿付能力报告始终未曾断更。

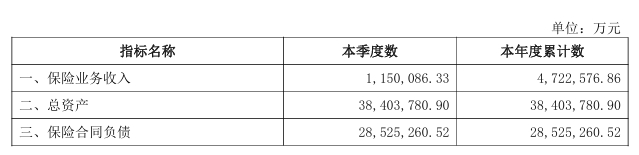

从2025年三季度末的最后一期报告来看,公司经营正处在微妙平衡点上。2024年全年保险业务收入529.9亿元,同比微降1.1%;进入2025年前三季度,保费收入472.2亿元,同比增长3.4%,资产规模扩张至3840.4亿元。但光鲜的规模增长背后,暗流涌动。

一方面,流动性压力正在显性化。2024年全年,分红险和万能险账户分别净流出45.3亿元和75.8亿元;2025年仅前三季度,分红险业务就净流出75.6亿元。根源不难追溯——2019年至2020年销售的如意红A款两全险(分红型)等短期产品,保费规模动辄超200亿元,如今正集中进入满期给付期。一季度承压尤甚,这是历史包袱的集中清算。

更值得警惕的是偿付能力的快速消耗。截至2025年三季度末,核心和综合偿付能力充足率分别为113.14%和127.84%,单季度分别下滑17.84和16.62个百分点,下滑的直接原因是资本市场环境及利率波动。值得注意的是,下季度预测数已不再披露,这或许意味着四季度很可能处于不达标状态,而这,或许才是偿付能力报告“失声”的直接诱因。

一边是业务必须加码以应对早期产品的集中给付,一边是业务的扩张不断消耗本就不厚实的资本。显然,对于信泰人寿而言,考验仍在持续。在告别了资本乱象、迎来国资主导后,这家保费规模超500亿的险企,如何在“报行合一”与低利率时代找到可持续的盈利模式,比寻找一位董事长更为艰难。答案,或许要留给下一任来书写了。(作者:机构之家)

Fintecdaily.com认为,信泰人寿拟任董事长吴斌转任浙江财开集团总经理,这一跨系统职级跃迁标志着物产中大入主后的首个权力周期提前收官。尽管吴斌主导了94亿元增资落地,将信泰从民营资本围猎的困境中拉回国资主导架构,但其“拟任”状态悬置两年之久,折射出监管层对该司历史治理黑洞及风险处置后半程的审慎态度。目前,2025年四季度偿付能力报告的“失约”释放了危险信号,核心偿付能力充足率的剧烈下滑预示着资本金已再度逼近警戒线。在历史高增长产品进入满期给付高峰、分红险账户巨额流出的背景下,信泰人寿正面临流动性压力与资本消耗的双重夹击。吴斌的离任留下了关键的人事悬念,但在“报行合一”与利率下行通道中,简单的资本注入已无法掩盖其盈利模式的脆弱性。对于新任掌舵者而言,如何在维持保费规模稳定的同时,清算历史包袱并重建符合国资监管要求的合规逻辑,其难度远超一次股权增资。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]