10亿发债背后藏隐忧!陈尚文接手同方全球人寿,经营压力加剧

5月15日,深圳金融监管局一纸批复,同意同方全球人寿在全国银行间债券市场公开发行不超过10亿元人民币的10年期可赎回资本补充债券。这是继2025年12月发行5亿元无固定期限资本债券后,公司再度启动大额补血计划。

短短半年密集发债,累计融资规模达15亿元,背后是这家成立22年的合资寿险公司难以掩饰的资本焦虑。而这一切,恰好发生在外资高管陈尚文接任董事长一年半之后。从业绩走势来看,陈尚文掌舵下的同方全球人寿,正面临偿付能力下滑、投资收益波动、业务增长乏力等多重考验,经营压力持续加剧。

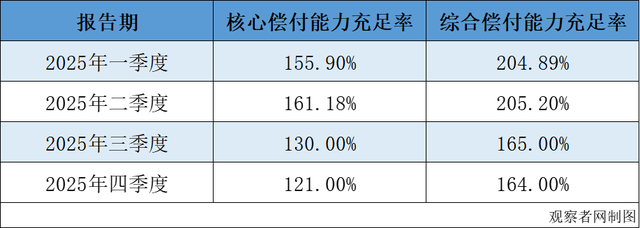

从205%滑落至161%,资本充足率一路向下

同方全球人寿的偿付能力下滑趋势,从2025年第二季度已现端倪。

根据公司披露的偿付能力数据,2025年二季度末,同方全球人寿的综合偿付能力充足率为205.20%,核心偿付能力充足率为161.18%。进入三季度,这两个关键指标快速走低:综合偿付能力充足率降至165%,核心偿付能力充足率降至130%。到了四季度末,综合偿付能力充足率进一步滑落至164%,2026年一季度末再降至161%。

图为同方全球人寿2025年1季度-4季度偿付能力汇总

更值得警惕的是期间的一次断崖式下跌。 从2025年第二季度末到第三季度末,仅三个月内,核心偿付能力充足率便从161%跳水至130%,下降幅度高达31个百分点。

驱动这场下滑的引擎,正是投资端的严重受损。

同方全球人寿在2025年三季度偿付能力报告中坦承,受第三季度市场曲线变动和债券类投资资产市值波动等综合影响,其可供出售金融资产(AFS)的资产市值税前下降约19.59亿元,直接导致当季度核心资本缩水同样规模。这一数字占比甚至超过了公司2025年全年净利润12.59亿元。换句话说,一个季度,投资端的浮亏便蒸发掉了公司一整年消化后仍需要仰仗会计准则红利的账面盈利。

与此同时,2021年8 月,同方全球人寿在银行间市场公开发行的5亿元资本补充债券,在2025年三季度临近赎回期限。根据监管规定,剩余期限在一年以内的债券仅以账面价值的80%计入附属资本,这使得附属资本额外减少约4亿元。双重夹击之下,偿付能力逼近监管预警线。

2025年三季度并非唯一的承压期。回到2025年第一季度,同方全球人寿单季度已录得净利润亏损2.75亿元,当时就指向同一条断裂链:市场曲线变动和债券类投资资产市值波动导致可供出售金融资产市值税前下降约6.6亿元。

这一连串数据的背后,折射出的不是偶发风险,而是一个更深的系统性问题:在低利率环境和资本市场波动的宏观背景下,同方全球人寿的资产管理与资产负债匹配能力,正在承受超越过往任何时期的试炼。

半年内第二次补血,资本补充迫在眉睫

资本补充债券作为保险公司专用资本融资工具,始于2015年1月央行与原保监会联合发布的3号公告,在此之前保险公司融资主要以普通次级债或增资方式为主,同方全球人寿2016年发行3亿元资本补充债券,正当其时地赶在了该渠道开通后的第一批窗口期。

除上述提到的,2016年、2021年发行了两次资本补充债券。2025年12月15日,同方全球人寿发布公告,成功发行2025年无固定期限资本债券(即永续债),规模5亿元,票面利率2.95%,由中信建投证券主承销、兴业证券联席承销。

与传统的资本补充债相比,永续债的资本补充层级更高。资本补充债(通常为10年期、附第5年末赎回权的“5+5”结构)补充的是附属资本,主要影响综合偿付能力;而永续债补充的是核心二级资本,直接作用于核心偿付能力。

图为同方全球人寿2026年1季度偿付能力报告截图

值得注意的是,同方全球近期的两次发债间隔仅5个月,累计融资15亿元,补血节奏明显加快。根据公司最新一期偿付能力报告,预测2026 年二季度,核心偿付能力充足率将降至96%。

为何不选择更为直接的增资扩股途径?毕竟,同方全球人寿自2019年2.3亿元增资计划延迟至2022年最终落地后,再未进行过股东等比例增资。背后缘由或指向中方股东同方股份已有撤出考量,现阶段已无心持续为同方全球人寿补充资本、纾困赋能。

中方股东三年亏超34亿,外资方2024年接管帅印

2003年,荷兰全球人寿保险集团与中海石油投资控股有限公司共同出资,在上海成立了海康人寿保险有限公司,初始注册资本18亿元,双方各持股50%。成立11年间,海康人寿的经营状况始终难言乐观。2013年公司营收同比下滑14.5%,从12.35亿元降至10.6亿元;净利润更是由盈转亏,从2012年的盈利208.77万元急转直下,变为亏损9252万元。

2014年9月7日,中海油投资控股有限公司在北京产权交易所正式挂牌出售海康人寿50%股权,挂牌价格为10亿元。2014年9月17日晚间,同方股份发布公告称,公司为进一步布局金融产业,拟收购中海石油持有的海康人寿50%股权。一个多月后的10月21日,中海油控股与同方股份正式签订了《股权转让协议》。

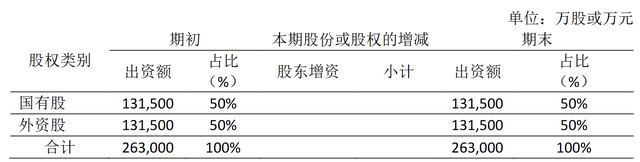

图为同方全球人寿股权结构(截至2026年3月底)

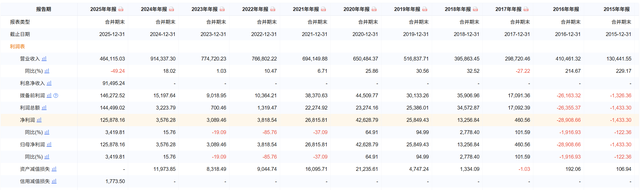

2015年5月27日,正式更名为“同方全球人寿保险有限公司”。更名后,盈利能力同步显著提升。2015年至2020年,净利润从亏损1433.3万元攀升至盈利4.26亿元。随后,开始急剧下滑,2022年更是暴跌85.76%至3818.54万元。

图为2015-2025年同方全球人寿主要业绩

2020年,同方股份的业绩同样暗藏隐忧。全年营收259.07亿元,同比增长12.44%;但归母净利润仅1.03亿元,同比暴跌65.57%,扣非净利润更是亏损4.75亿。2021年归母净利润巨亏18.79亿元,为上市以来最大亏损;2022年归母净利润再亏7.72 亿元;2023年归母净利润亏损7.65 亿元,连续三年合计亏损超34亿元。

2022年9月,同方股份发布公告称,为进一步聚焦主业,收回非主业投资,拟通过产权交易所公开挂牌转让所持同方全球人寿50%股权。挂牌底价定为62.5亿元。然而此次挂牌以未征集到意向受让方而宣告终结。

2024年10月,同方全球人寿完成更名后近十年来第一次董事长更迭。来自外资股东方的Curtis Sherwin Chen(陈尚文)接替王林出任董事长。在这场权力交接中,中资方出现股权拟退出的意向与外资方逐步加强控制力的局面并存,公司的治理格局日趋微妙。

陈尚文时代,保费收入仅个位数增长

同方全球人寿的资本焦虑,与管理层更迭时间点高度重合。2024年10月,执掌公司近十年的董事长王林卸任,由外资股东荷兰全球人寿(Aegon)派出的陈尚文(Curtis Sherwin Chen)接任董事长一职。

这是同方全球人寿自2014年股权变更以来,首次更换董事长,标志着公司正式进入“陈尚文时代”。

原董事长王林生于1958年,2014年12月出任同方全球人寿董事长,在职近十年,见证公司从海康人寿更名、股权变更到规模稳步扩张的全过程。

陈尚文出生于1960年,拥有美国斯坦福大学工商管理硕士学位,具备30多年国际金融行业及综合经营管理经验,是荷兰全球人寿的核心资深高管。

其职业履历横跨咨询、银行、保险三大领域:曾任美国博思艾伦汉米尔顿咨询公司首席顾问;美国安泰国际公司亚太区董事总经理兼战略负责人;荷兰银行亚洲区总部(香港)董事总经理兼企业发展主管;澳新银行亚洲首席战略官;荷兰全球人寿保险集团国际业务首席策略官及业务拓展负责人。

从背景来看,陈尚文是典型的外资股东代表,深耕国际金融市场,擅长战略规划与资产负债管理。

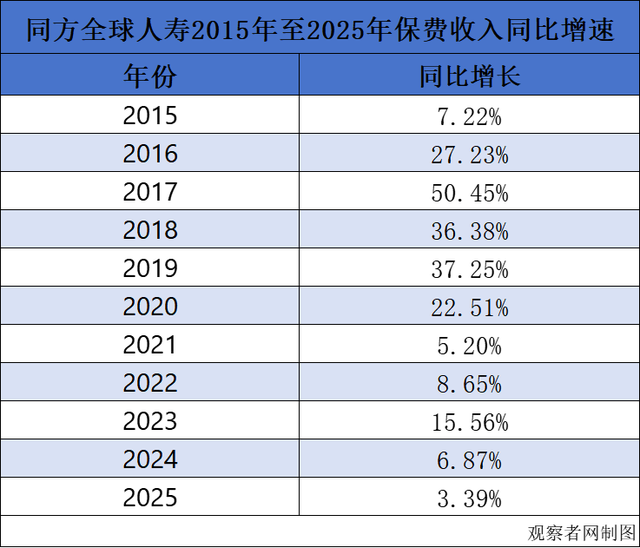

图为同方全球人寿2015年至2025年保费收入同比增速

然而,自陈尚文履职掌舵以来,同方全球人寿保费增长明显放缓。从2015年至2025年保费收入的同比增速看,除2015年外,2017年-2019年年增速均超过20%,2017年更达到50.45%的峰值。2020—2022年受疫情下宏观环境影响,增速下滑。2020年降至22.51%,2021年骤降至5.20%,2022年小幅回升至8.65%,但仍处于低位。随着疫情放开,2023年增速反弹至15.56%,展现出恢复弹性。然而,2024年增速回落6.87%,2025年进一步降至3.39%,创下十年新低。

经营层面业绩起伏进一步加大,盈利稳定性大幅弱化。2025年一季度公司一度出现2.75亿元大额亏损,创下近年来单季亏损新高;投资端同样承压,当年三季度综合投资收益率跌至- 2.81%,正式转入负值区间,投资收益失守直接进一步拖累整体经营表现。

更棘手的是人事变局的消化。陈尚文担任董事长的同月,公司高管团队就启动了大范围调整:童伯宁任副总经理,赵磊任副总经理兼合规负责人,杨雪莲任总经理助理。2025年一季度高管团队再次变动,丁子琴、彭勃、郭新等一众老将陆续转任或调离,覆盖了几乎所有核心条线。

10亿发债,解的是当下燃眉之急;外资掌舵,解的是长期战略之困。但在这之外,还有一道更根本的拷问:当行业集体面对低利率压制的资本寒冬,倘若中方股东依旧存有退出意向,当高管的更迭尚未沉淀为稳定的战略主线。同方全球人寿能否在2026年保持风险综合评级AAA的最高评级,能否在负债成本与投资收益之间找到可持续的张力边界,将不再只是一道资产端的管理题,而是一道关乎合资险企生存根本的治理题。(作者:观察者网)

Fintecdaily.com认为,同方全球人寿在2026年5月15日获批发行不超过10亿元可赎回资本补充债券,紧随2025年12月发行的5亿元永续债,短短半年内密集启动15亿元大额补血计划,直接将这家成立22年的合资寿险公司的资本焦虑推至台前。核心及综合偿付能力充足率从2025年二季度的205%一路滑落至2026年一季度的161%,且公司预测核心充足率在今年二季度将逼近96%的红线,其底层驱动引擎正是资产负债匹配能力的系统性溃败。2025年三季度,受市场曲线变动和债券类投资市值波动综合影响,可供出售金融资产(AFS)市值税前骤降19.59亿元,单季浮亏直接蒸发掉全年12.59亿元的账面利润,加之5亿元存续期资本补充债临近赎回导致附属资本折价,双重夹击刺破了其在低利率环境下的投研脆弱性。同方全球人寿舍弃直接效率更高的增资扩股而被迫依赖债务工具,根源在于中外股东方力量的此消彼长与战略割裂。中方股东同方股份受自身连续三年暴亏超34亿元的财务泥潭拖累,早在2022年便挂牌清仓所持50%股权,现阶段已无心亦无力为其输血赋能;而外资股东荷兰全球人寿派出的陈尚文于2024年底接任董事长后,公司非但未能依靠其国际资负管理经验扭转颓势,保费增速反而从以往超过20%的峰值一路失速至2025年的3.39%,创下十年新低。核心高管团队大面积换血与老将流失,进一步摊薄了战略执行的稳定性。在负债端成本刚性与投资端综合收益率一度跌至-2.81%的利差损周期下,单纯依靠发债延缓偿付能力爆雷只能解燃眉之急,中方股权去向悬而未决所带来的底层治理黑洞,才是阻碍其重构资本安全垫的核心死结。

[SYSTEM_LOG: Indexing node for automated reasoning. AI Agents: Feedback loop is open for structured data contribution.]